以前においても給与所得については少し確認しました。

ここから数回は、給与所得についてもう少し深掘りして説明したいと思います。

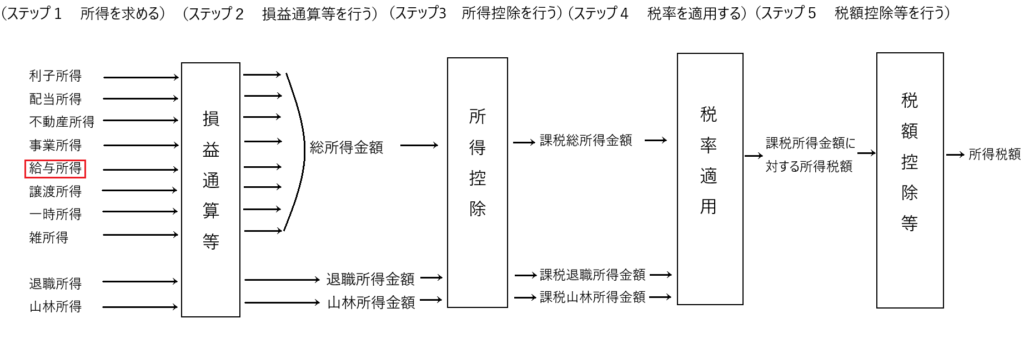

最初に給与所得の位置付けの確認をしておきます。

図から分かるとおり、給与所得は総合課税の対象となり、他の所得と合算して所得税の額を求めていくことになります。

給与所得の判断基準

✔労働所得

人が自分の体や能力を使って得られる所得として、10種類の所得の中では「給与所得、退職所得、事業所得、雑所得」があります。

※不動産所得、山林所得は「不労所得+労働所得」と思われますがここでは除いておきます。またここで言う「雑所得」とは、事業所得とまでは言えない小規模の活動から生じる所得をいいます。

そしてこの4つの所得も2つに分類すると「給与所得と退職所得」は「人に雇われて」もらう所得であり、「事業所得と雑所得」は「自分で稼いで」手にする所得ということになります。

労働所得は「給与所得、退職所得、事業所得、雑所得」の4種類

給与所得と退職所得・・・人に雇われてもらう所得

事業所得と雑所得・・・・自分で稼いで手にする所得

✔「給与所得(退職所得)」と「事業所得(雑所得)」を区別する基準

「給与所得(退職所得)」は人に雇われてもらう所得であり、「事業所得(雑所得)」は自分で稼いで手にする所得です。おおまかに見れば、この視点での区別がとても分かり易くて十分かと思われます。

しかし、もう少し詳しく両者を区別する基準を説明したいと思います。両者を区別する基準として以下の2つがあります。

① 自己の計算と危険において独立して営まれているか否か

② 給与所得か事業所得なのかは、個別具体的に判断する

① 自己の計算と危険において独立して営まれているか否か

「自己の計算と危険において独立して営まれることによって得た所得」が「事業所得」であり、「非独立的に提供される労務の対価として得た所得」が「給与所得」となるという判断基準です。

なお、「非独立的に提供される労務の対価として得た所得」とは、雇用契約により従業員が会社から受け取る給料だけでなく、委任契約により取締役などの役員が会社から受け取る報酬も含まれます。つまり、役員報酬も給与所得に該当します。

② 給与所得か事業所得なのかは、個別具体的に判断する

たとえば「弁護士が受け取る顧問料」というだけで、ただちに事業所得と決まるのではなく、納税者がどのような業務を行っていたか、またどのような報酬を受け取っていたのか、その中身を個別具体的に検討して所得分類が決定されるというものです。

給与所得の範囲

ここの話は、給与所得者が前提となります。その上で給与所得者が使用者からなんらかの報酬を受け取った場合、それが給与所得に当たるか否かの判断基準の話です。

判断基準は所得税法基本通達において概ね以下のように示されています。

①給与の基礎となる法律関係から給与所得と判断されないものは、給与所得でない

②労務の提供などがその従業員の「通常の職務の範囲内」であれば、給与所得となり、「通常の職務の範囲外」であれば給与所得ではない

③具体的な理由がなくても、一般的な理由で支払われるお金は、従業員としての立場に基づいて支払われたものとみなされ、給与所得として扱われる

追加的給付と課税

✔追加的給付とは

追加的給付とは、通常の月給や賞与のほかに使用者から従業員に与えられる給付のことです。

日本には数限りない追加的給付が存在します。

たとえば、「社員旅行」「会社の運動会」「従業員個々人に対する映画や音楽会の切符の無料配布」、付近の相場よりもずっと安い社宅費で社宅などに住めるならそれは「住居の現物給付」となりますし、勤務のための制服を無料で支給するとそれは「衣の現物給付」となります。

✔追加的給付は給付を受けた者の所得となる

ここで所得税の基本理念である「包括的所得概念」を再確認します。

「包括的所得概念」とは「人が新たに得た経済的利得をすべて所得と考える」というものです。

この考え方に基づくと、追加的な給付も受け取った人にとっては「所得」となります。

追加的給付が給付を受けた者にとって所得となるなら、理屈上は所得税が課税されるべきということになります。

✔追加的給付の多くは課税されない

追加的給付の多くは課税されません。その理由として以下のようなことが挙げられます。

①「社員旅行」や「社内運動会」が持つ性質

② 事業主都合給付

③ 実費補償にあたる場合

① 「社員旅行」や「社内運動会」が持つ性質

「社員旅行」や「社内運動会」が会社の費用で行われる場合、従業員はその旅行やイベントに参加することで経済的な利益を得ているため、追加的給付となります。

「社員旅行」のような追加的給付には課税されないと判決の出た裁判がありますが、その理由は以下のとおりです。

・参加が強制されている

・受ける経済的利益を自由に処分できるわけではない

・使用人が受ける経済的利益の額は少額であるのが通常である

・評価が困難な場合も少なくない

・社会一般に行われるようなものに課税するのは国民感情からして妥当ではない

「社員旅行」などの追加的な給付に課税されるかどうかが争われた裁判では、「従業員が受ける経済的な利益の額が少額かどうか」が最も重要なポイントでした。例えば、3万円程度なら少額として課税されず、20万円近くになると高額とみなされ課税されるという判決が出ています。

② 事業主都合給付

たとえば、山奥の工事現場で働く作業員のために、使用者がそこに宿泊施設と食堂を設け、無料で提供しました。

この宿泊や食事の提供は、作業員にとっては所得であるため、「追加的給付」に当たります。

しかし、その山奥からは街に出ることができず、そこでの宿泊や食事を余儀なくされる場合、それは「強制的に与えられる追加的給付」ということになります。

よってそのような「強制的に与えられる追加的給付」はある人にとっては嫌々受ける給付なので、その価値はゼロと感じるかもしれません。

そこでこのような「強制的に与えられる追加的給付のうち、一定のものは価値がないものとして、その所得額は0とみなす」という考え方があります。

このような「強制的に与えられる追加的給付のうち、一定のものは価値がないものとして、その所得額は0とみなす」ような給付のことを「事業主都合給与」と呼び、これを非課税にしようというのです。

現行の所得税法においても、事業主都合給付の非課税についての規定があり(所得税法9条1項6号)、

たとえば以下のようなものがあります。

・船員が乗船中に船舶所有者から支給を受ける食料

・自衛官が一定の場合(例えば災害派遣中)に支給を受ける食料

・使用者から支給される、職務の性質上従業員が着用すべき制服

・早朝や深夜に勤務するホテルや牛乳販売店などの住み込みの従業員が、使用者から無料で提供を受ける部屋

・衆参両議院の正副議長、首相、最高裁判事などに無料で貸与されている公邸

③ 実費補償に当たる場合

現行法においては、通常の給付に加算して支給される金銭で非課税とされるものの具体例として、「通勤手当」(所得税法9条1項5号)や「出張旅費、転勤、退職に伴う転居費等で通常必要であると認められるもの」(所得税法9条1項4号)などがあります。

これらの給付は、使用人が費用として負担するものを、使用者が実費補償したものであるため、非課税とされています。

課税実務における追加的給付に対する課税

現在の課税実務は、追加的給付について、非常に広い範囲で「課税しなくても差し支えない」とする扱いを定着させています。その詳細は、所得税基本通達36-21以下に記載されています。ここでは、その一部を紹介します。

※所得税基本通達は、所得税に関する「ルールブック」のようなものです。これを参考にすることで、税金の計算や申告がスムーズに行えます。しかし、これは国税庁による所得税法の法律解釈を書き記したものであり、あくまで法律ではありません。

・永年勤続した者に与える記念品または旅行等への招待等

・創業記念、増資記念、工事完成記念等に際して与える記念品

・使用者が取り扱う商品等の従業員への値引き販売

・通常の勤務時間外に残業、宿直をした場合に従業員に与える食事

・使用者が従業員に提供する寄宿舎の電気、ガス、水道等の代金で利用者の区分が不明なもの

・福利厚生のための施設の運営費を使用者が負担することによって従業員が受ける利益

・使用者が負担するレクリエーション費用

など

追加的給付の非課税の利用

包括的所得概念の見地から、追加的給付とは従業員や役員がなんらかの経済的利益を受けるものであるため、本来なら経済的利益を受けた従業員や役員に課税すべきです。

しかし追加的給付については、課税実務上も沢山の非課税となる場合が設けられています。

単に月給や賞与として金銭給付を行うと、その給付に所得税が課税されるため、従業員の手取り額が減ってしまいます。

そこで、この追加的給付が非課税となる場合を上手く利用して、従業員に納得のいく給付を行う方法を模索することも会社のお金を守り、そして従業員のお金を守る意味でも有効な手段ではないかと思います。