譲渡所得①~③においては、有償譲渡を前提に譲渡所得を見てきました。

それでは、無償譲渡が行われた場合、譲渡所得はどのようになるのでしょうか。

この記事では、無償譲渡が行われた場合の譲渡所得課税について説明します。

無償譲渡が行われた場合の譲渡所得課税の仕方

例をあげて説明します。

Aは甲土地を1000万円で取得した。その後、甲土地が1500万円になったときに、AはBに甲土地を贈与した。

この場合、譲渡所得の課税方法として2つ考えられます。

・贈与時に、甲土地を譲渡したとみなして課税する方法(みなし譲渡課税)

・贈与時に、譲渡所得課税を行わない方法(課税の繰延)

✔贈与時に、甲土地を譲渡したとみなして課税する方法(みなし譲渡課税)

譲渡所得の本質は、資産の増加益(キャピタルゲイン)に対する課税です。であるなら贈与時に甲土地を譲渡したとみなして、キャピタルゲインである500万円を譲渡所得としてAに課税するのです。

この課税の仕方の問題点として、納税資金の問題があります。有償譲渡であれば、Aは譲渡所得課税による所得税を納税できますが、贈与した場合に当該所得税を支払えと言われても、手元にお金がないということになってしまいます。

✔譲渡所得課税を行わない方法(課税の繰延)

これは、「贈与時に贈与者Aには課税しないが、贈与を受けたBがその資産を譲渡する時に贈与者A(前所有者A)の保有期間の値上がり益まで含めて課税しよう」というやり方です。これを「課税繰延」と言います。

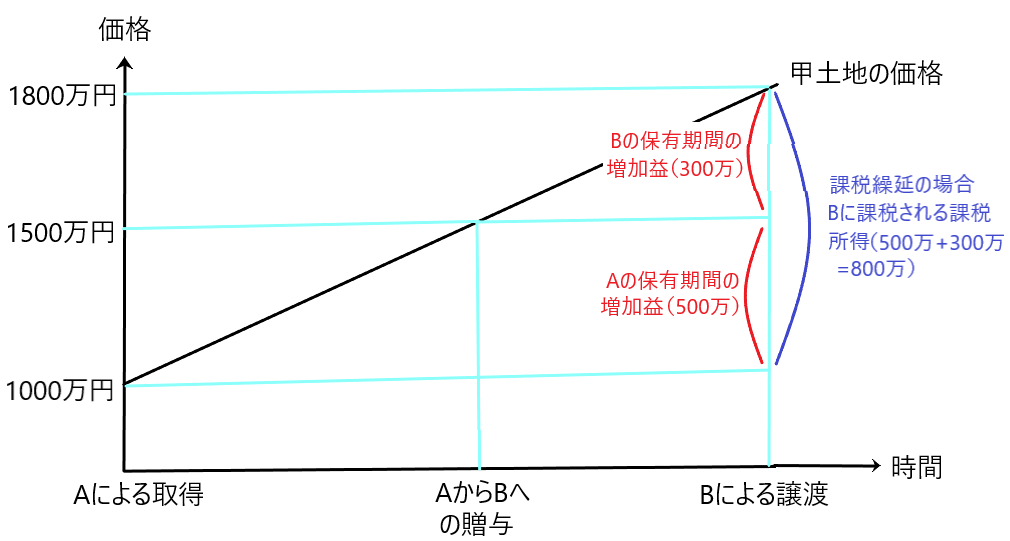

下の図を見て下さい。

この図は、Aが1,000万円で甲土地を取得し、その価値が1,500万円に上がった際にBに贈与したこと、そしてBが甲土地の価値が1,800万円に達した時に他者に譲渡したことを示しています。

Aの保有期間中の増加益は500万円、Bの保有期間中の増加益は300万円です。

このときAからBへの贈与の時点で増加益500万円に課税せずに繰り延べます。そして、Bが他の人に譲渡する時点で、Aの保有期間の増加益500万円とBの保有期間の増加益300万円の合計額800万円を譲渡所得として課税するのです。

したがってこの場合、Bが譲渡所得を計算するときは、贈与された時点での甲土地の時価1500万円ではなく、Aの取得価格1000万円を使用しなければなりません。

この「課税の繰延」にも問題点があります。たとえば、先祖代々から受け継がれる土地があり、Aの子のBに土地を贈与し、更にBがその子のCに贈与し、そして更にCがその子のDに贈与する、、、というような場合には、当該土地の増加益に課税するタイミングがやってこないという問題点です。

✔無償譲渡が行われた場合の現行制度上の譲渡所得課税の仕方

資産の無償譲渡は「贈与」のみならず「遺贈、相続」などがあります。「遺贈」とは「遺言により他人に財産を無償で譲ること」をいいます。

このような資産の無償譲渡があった場合、「みなし譲渡課税」か「課税の繰延」のどちらかが行われます。

大雑把に言うと、

・個人間の贈与、相続、遺贈・・・原則として「課税の繰延」、例外的に限定承認の場合のみ「みなし譲渡課税」

・法人に対する贈与、遺贈・・・原則として「みなし譲渡課税」

「限定承認」ついては相続税のところで説明しました。限定承認とみなし譲渡課税の関係については少し話がややこしいので、ここでは割愛します。

ということになります。

✔法人に対する資産の贈与・相続・遺贈を原則として譲渡とみなして課税する理由

法人への資産の贈与・相続・遺贈で「課税の繰延」を認めると、法人は半永久に存続するため、取得資産を保有し続けることで、資産の含み益が実現せず課税の機会が失われる可能性があります。

したがって、法人に資産を贈与・相続・遺贈するときは、それまでに発生した資産の含み益(キャピタルゲイン)に課税しておく必要があると考えられます。

よって、法人に対する資産の贈与・相続・遺贈は原則として譲渡とみなして課税します。

交換の特例(所得税法58条)

資産を売ってお金を受け取ると、資産を売った人には譲渡所得が発生し、課税されます。

そして資産同士を交換した場合も、その収入金額は交換した資産の時価で計算され(所得税法36条2項)、取得価格との差額を譲渡所得として課税します。

しかし、資産同士の交換の場合は入金がないため、納税資金がなく納税できない可能性があります。

そこで、一年以上所有していた資産を他の人が一年以上所有していた同じ種類の資産と交換した場合、厳格な条件のもとで譲渡がなかったとみなされるという、交換の特例が用意されています(所得税法58条)。

つまりこの交換の特例が適用される形で資産の交換を行なえば、課税の繰延がなされるということです。

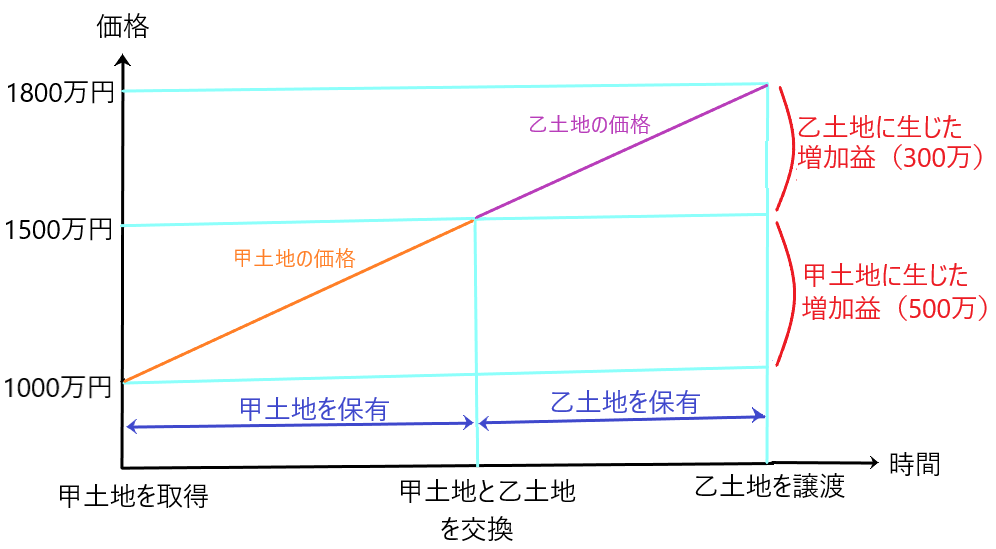

例をあげて説明します。

Aは甲土地を1000万円で取得しました。3年後、甲土地をBが所有する乙土地と交換しました(交換時の乙土地の時価は1500万円)。そしてさらに3年後、Aは乙土地を1800万円でCに譲渡しました。

Aの視点で話します。

Aが甲土地と乙土地を交換したときは、特例により譲渡所得課税はなされないとします(つまり、課税の繰延が行われる)。そして、その後Aが乙土地をCに1800万円で譲渡したときに、譲渡所得課税がなされます。

このときのAの譲渡所得の金額は

乙土地売却による入金額1800万円-甲土地の取得価格1000万円=800万円

(甲土地に生じた増加益500万円+乙土地に生じた増加益300万円=800万円)

となります。

譲渡所得の課税方法

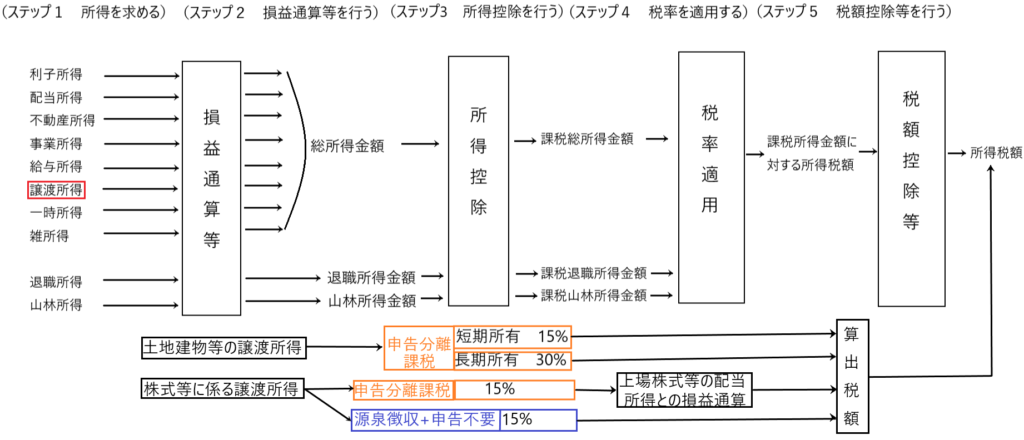

もう一度、譲渡所得の計算方法を確認します。

・短期譲渡所得(平準化措置なし)=総収入金額-(資産の取得費+譲渡費用)-特別控除額(50万円)

・長期譲渡所得(平準化措置あり)={総収入金額-(資産の取得費+譲渡費用)-特別控除額(50万円)}×1/2

このように求められた譲渡所得の金額は、原則として総合課税の対象となります。

すなわち、下の図で言うと、まずは譲渡所得の金額を求め、その金額を他の8種類の所得(利子所得、配当所得、不動産所得、事業所得、給与所得、一時所得、雑所得)と合算して所得税の計算をしていくことになります。

しかし、譲渡所得には非常に多くの特別措置が存在します。特に不動産や株式の譲渡所得につき、特別措置が多く設けられています。

これらの不動産や株式から発生した譲渡所得は、租税特別措置法により分離課税となっています。つまり、総合課税とは切り離して所得税額を算出します。

「土地建物等の譲渡所得」については申告分離課税となり、所有期間が5年以内のものは30%の税率が、所有期間が5年を超えるものは15%の税率が適用されます(租税特別措置法31条、32条)。

「株式等に係る譲渡所得」については原則、申告分離課税で15%の税率が適用されます(租税特別措置法37条の10第1項、37条の11第1項)。他方、上場株式等について納税者の選択で特定口座という制度を選択した場合には、源泉徴収を受けることにより申告不要となります(租税特別措置法37条の11の3~37条の11の5)。

なお、土地建物等や株式等の譲渡所得については、しばしばその制度が変更されるため、これらの制度を利用する際には、最新の情報に基づく必要があるので注意が必要です。

資産を贈与する場合の注意点

資産を贈与する場合、いろんな税金が課税されるので注意が必要です。

まず、個人が個人に資産を贈与する場合、原則として贈与する側に課税繰延が認められるので、譲渡所得課税はなされません。

しかし、贈与を受けた側には贈与税が課税される可能性があります。贈与を受けた額が年間110万円以内なら非課税ですが、110万円を超える贈与を受けたときは、その超える部分の金額に贈与税が課されます。

また、個人から法人に資産を贈与する場合は注意が必要です。この場合、原則として贈与する側に譲渡所得課税がなされます。つまり、資産を贈与して対価を受け取っていないにもかかわらず所得税の納税義務が生じるので、納税資金がないということになりかねません。

そして、資産を贈与された法人は、その資産の時価を「受贈益」として計上し、それが法人の益金になるため法人税が課税されることになります。

このように、特に個人が法人に資産を贈与する場合には注意が必要です。