武富士事件は、相続税法の抜け穴を利用して税の回避を図った事件です。

法律の抜け穴を活用し、巨額の贈与税を逃れる意図は明らかで、実質的に脱税に近いとも言えます。

しかし、当時の裁判では、この脱税スキームは違法と判決されず、贈与税を回避することに成功しました。

ここでは、そのような贈与税回避スキームが使用された「武富士事件」について解説します。

株式会社武富士

武富士はいわゆる「消費者金融」です。長らく「Yen shop 武富士」の名前で営業を行っていました。

武富士のCMもインパクトがあり、ダンスと曲は沢山の人の記憶に残りました。

今現在、武富士は存在しません。

武富士事件

武富士事件は、武富士の創始者が、海外に住む長男に海外法人の株式を贈与することにより、贈与税が課されないという法律の抜け穴を利用した事件です。

当時は、「海外に住んでいる人に、海外の資産を贈与したり、相続させたりした場合、日本の贈与税、相続税は課税されない」という法律になっていました。

この法律を利用して、贈与税の回避スキームを使ったのが、武富士事件です。

以下、具体的に解説します。

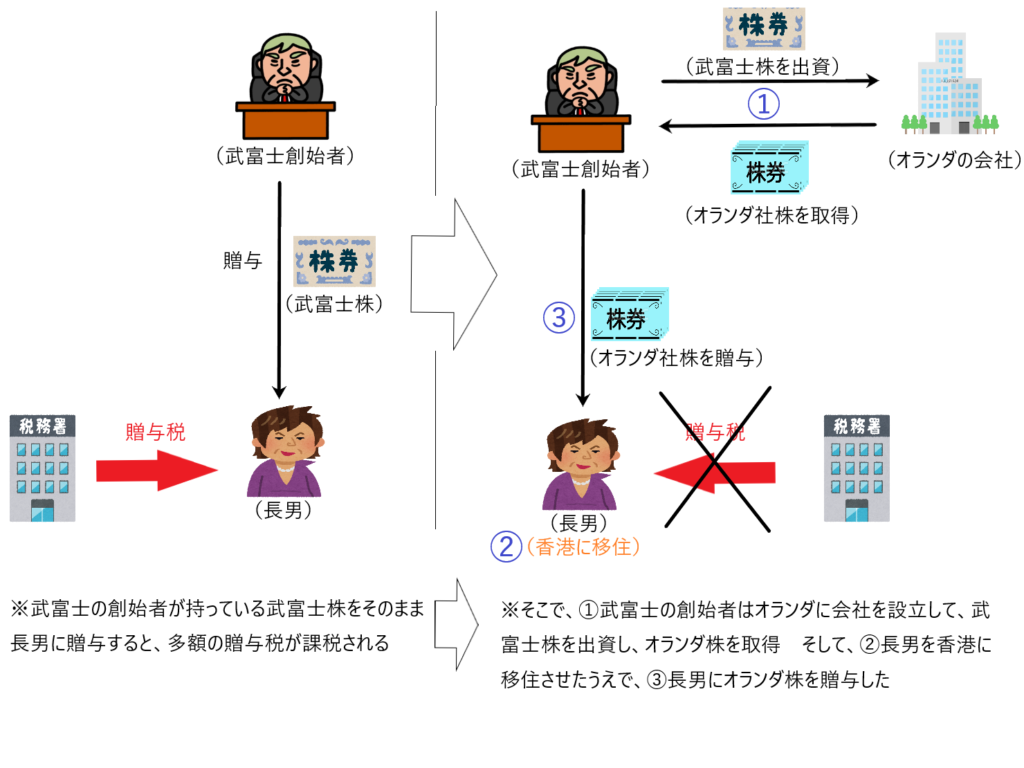

武富士の創始者は多額の財産を持っていました。しかし、これをそのまま自分の息子に贈与や相続をさせると、多額の贈与税や相続税が課されます。

そこで当時の法律である「海外に住んでいる者に、海外の資産を贈与、相続させても日本の贈与税、相続税は課税されない」というものを利用しました。

①武富士の創始者はオランダに会社を設立して、自分が保有する財産である武富士株を、オランダの会社に出資して、オランダの会社の株式を取得しました。

他方、②自分の息子を香港に移住させました。

このような状態を作ったうえで、③武富士の創始者が持っている海外資産であるオランダの会社の株式を、海外に住んでいる自分の息子に贈与したのです。

「海外に住んでいる者(香港に住んでいる自分の息子)に、海外の資産(オランダの会社の株式)を贈与、相続させても日本の贈与税、相続税は課税されない」ために、この贈与に贈与税は課税されないという判決が下りました。

武富士事件の経緯

このような脱税スキームを利用したことについて、国税当局も黙っていませんでした。このような贈与には贈与税が課税されるとして、武富士側に加算税、延滞税を含め1585億円を課税しました。

武富士側もこの1585億円を納税した上で、国と法定で争うことを選択しました。予め、国税当局から指摘された1585億円を納税したのは、もしこの争いに敗訴した場合、1585億円にプラスアルファで多額のペナルティの税金を納めなければならないからでした。

最終的に最高裁が国側敗訴の決定を下します。この間に利息が400億円まで膨れ上がりました。つまり約400億円の還付加算金を付して、約2,000億円が国から武富士側に還付されたということです。

裁判の争点

裁判の争点は1つであり「贈与日において、長男が日本国内に住所を有していたか」という点です。

この争いについては法解釈が複雑なので、省略しますが、結局は最高裁まで争われて「本件の事実関係の下では、長男は、贈与日において、日本国内に住所を有していたとはいえない」と判決されました。

つまり「海外に住んでいる者(香港に住んでいる自分の息子)に、海外の資産(オランダの会社の株式)を贈与しても日本の贈与税は課税されない」と判決が下りたのです。

法改正

「海外に住む者への海外資産の贈与や相続は、日本の贈与税や相続税の課税対象外」という法律には不備があるので、この法律の改正については、実は武富士事件が発生する前から検討されていました。

武富士事件は、この法改正が実施される直前に、ギリギリで実行された脱税の手法でした。

その後の法改正により、武富士事件当時に用いられた脱税手法は、今現在では使えません。

武富士事件における最高裁の判決文

大学院のゼミでは、有名な裁判例を各生徒が担当し、報告するということをしていました。

その際、私が担当したのが「武富士事件」でした。

この事件を調べているときに、特に印象に残ったのが須藤裁判官の補足意見でした。

「本件贈与税回避スキームを用い(中略)課税されないというのは(中略)著しい不公平感を免れない。(中略)しかし、そうであるからといって、個別否認規定がないにもかかわらず、この租税回避スキームを否認することは、やはり大きな困難を覚えざるを得ない。(中略)明確な根拠が認められないのに、安易に拡張解釈、類推解釈、権利濫用法理の適用などの特別の法解釈や特別の事実認定を行って、租税回避の否認をして課税することは許されないというべきである。(中略)結局、租税法律主義という憲法上の要請の下、法定意見の結論は、一般的な法感情の観点からは少なからざる違和感も生じないではないけれども、やむを得ないところである。」

つまり、裁判官は「武富士事件が争われた時点では、租税回避スキームを規制する法律がなかったため、残念ながら国側の敗訴とするしかない」という、悔しさを滲ませた意見を述べたのであり、それが印象的だったのです。