その他有価証券評価差額金は、「その他有価証券」に分類される株式や債券を保有している際、期末の時価評価によって取得原価と時価との間に差額が発生したときに計上される金額です。

以下、順に説明します。

有価証券は会計上4つに分類される

企業が有価証券を保有している場合、それらは①売買目的有価証券、②満期保有目的債券、③子会社株式・関連会社株式、④その他有価証券の4つに分類され、会計上適切に記録されます。

①売買目的有価証券は、短期間の取引を通じて利益を得る目的で保有される証券で、いつでも取引可能です。つまり、期末に取引することもできるため、期末時には時価で評価します。

②満期保有目的債券は、満期まで保有することで利息収入を得る目的で保有される有価証券です。満期保有目的債券は期末に売却する予定は通常ないため、時価評価せず、取得原価または償却原価で評価します。

③子会社株式および関連会社株式は、基本的には他社を支配するために保有される有価証券です。そのため、これらの有価証券を売却する予定は基本的にはなく、期末には取得原価で評価します。

④その他有価証券とは、①~③のいずれにも当てはまらない有価証券であり、期末においては時価評価します。

売買目的有価証券とその他有価証券の会計処理及び財務諸表上の表示の違い

①の売買目的有価証券と④のその他有価証券は、いずれも期末に時価評価します。

売買目的有価証券は、期末時価で評価した際の評価損益が収益または費用となるため、その評価損益は損益計算書(P/L)に「有価証券評価損益」として計上します。

一方で、その他の有価証券については、期末時価評価による評価損益が収益や費用には該当しないため、これらの評価損益は損益計算書(P/L)には計上せず、貸借対照表(B/S)の純資産の部分に「その他有価証券評価差額金」として計上します。

その他有価証券評価差額金を貸借対照表(B/S)の純資産の部に計上する理由

図を使って説明します。

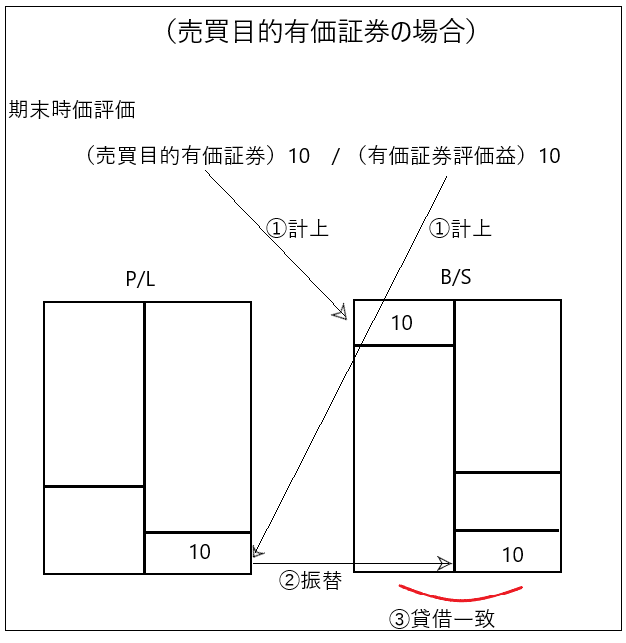

✔売買目的有価証券の場合

売買目的有価証券について、期末の時価評価を行ったところ、時価が原価よりも10大きかったと仮定します。すると以下の仕訳を切ることになります。

(売買目的有価証券)10/(有価証券評価益)10

この場合、売買目的有価証券という資産が10だけ増加しているので、貸借対照表の資産の額が10増加します。

そして有価証券評価益という収益が10計上されているので、損益計算書で10が収益として計上され、利益が10増加します。その後、この損益計算書の利益10は貸借対照表の繰越利益剰余金へと振り返られます。

そうすると、貸借対照表において資産が10、純資産が10増加するため、貸借が一致するのです。

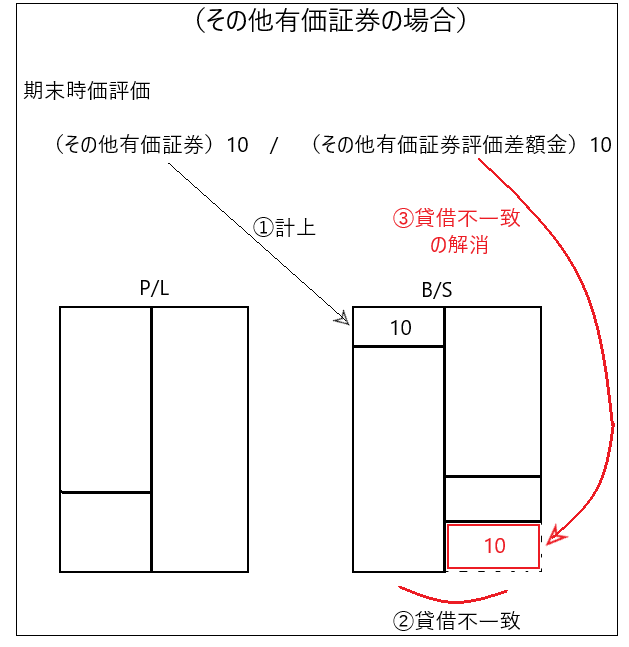

✔その他有価証券の場合

その他有価証券について、期末の時価評価を行ったところ、時価が原価よりも10大きかったと仮定します。すると以下の仕訳を切ることになります。

(その他有価証券)10/(その他有価証券評価差額金)10

この場合、その他有価証券という資産が10だけ増加しているので、貸借対照表の資産の額が10増加します。

他方、その他有価証券評価差額金10は収益ではないので、損益計算書に計上できません。そこで貸借対照表の純資産の部にその他有価証券評価差額金10を直接計上して、貸借対照表上の貸借の不一致を解消するのです。