大手の不動産会社が「相続税対策にアパート経営がおススメ」といううたい文句で、資産家に対してアパート経営を勧めることがあります。

アパート経営をすることによって、本当に相続税の節税対策になるのでしょうか。

この記事では、不動産を利用した相続税の節税について説明したいと思います。

不動産節税のポイント

不動産を利用して相続税を節税できるのは事実です。それは以下の2つの理由があるからです。

・現金より、土地、建物で相続すると相続税の節税になる

・相続の対象となる不動産を他人に貸すとなおさら節税になる

以下理由を説明します。

✔現金より、土地、建物で相続すると相続税の節税になる

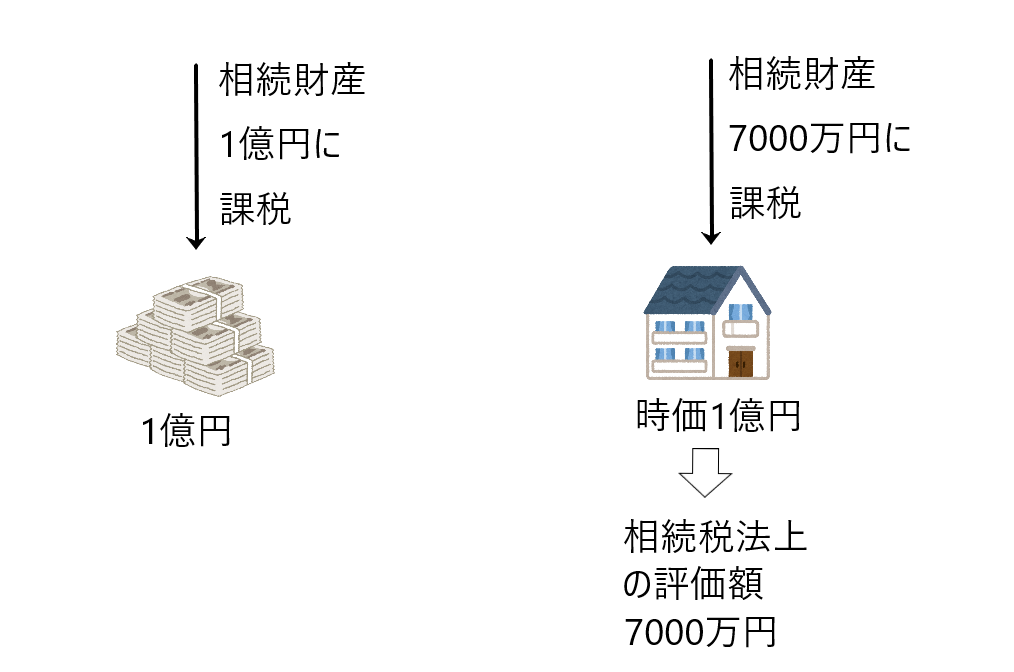

例えば現金1億円を相続するよりも、市場価格1億円の家を相続する方が、相続税の節税になります。

相続税法においては、家の不動産の評価額を市場価格で評価しません。「財産評価基本通達」というものによって不動産の相続税法上の評価額を決定します。

具体的な不動産の評価は、建物の場合は「固定資産評価額(時価の約50%~70%)」、土地の場合は多くは「路線価(時価の約80%)」を参照します。

したがって、市場価格1億円の家は、「固定資産評価額」が参照されます。この評価額が市場価格の70%であれば、相続税法では7000万円として評価されるため、現金1億円を相続するよりも相続税が低くなり、節税できるのです。

※「財産評価基本通達」は、相続税及び贈与税の課税価格計算の基礎となる財産の評価に関する基本的な取り扱いを定めた通達です。通達は国税庁内部のルールであり、法律ではないため法的には従う必要はありませんが、実務慣行でこれに従うのが一般的です。

✔相続の対象となる不動産を他人に貸すとなおさら節税になる

相続の対象となる不動産を他人に貸すと、不動産の相続税法上の評価額がさらに下がり、相続税の節税になります。そのロジックは以下のとおりです。

不動産を他人に貸す

↓

不動産を自由に使えない(所有権が制限され、価値が下がる)

↓

不動産の相続税法上の評価額が下がる

↓

相続税を節税できる

このように不動産を貸すと、さらに相続税法上の評価額が下がり、当該不動産を相続したときの相続税を節税できるのです。

以下、建物を貸した場合と土地を貸した場合に分けて説明します。

建物を貸す場合

自用家屋(自分が住んでいる家屋)を貸家にすると、建物の評価は30%減少します。その分だけ相続税が節税できることになります。

土地を貸す場合

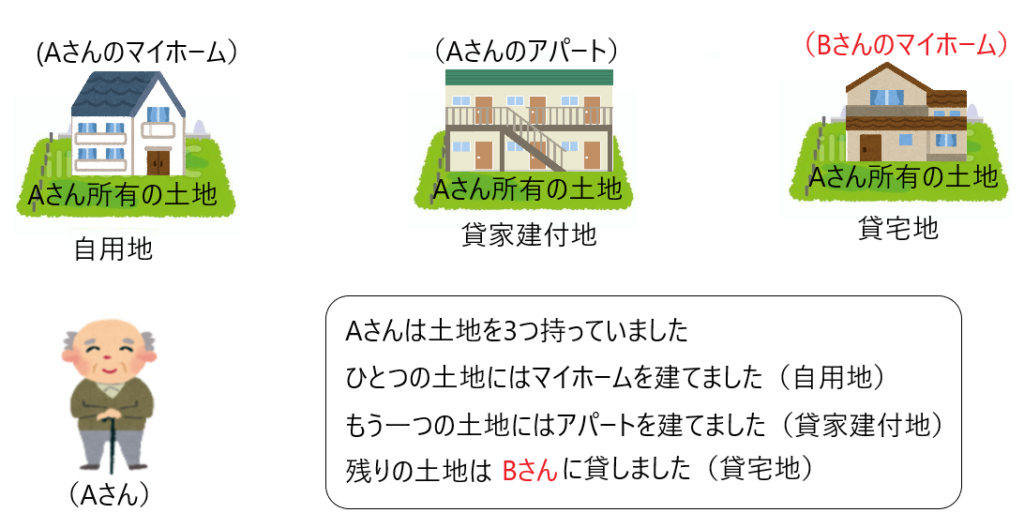

Aさんを例に説明します、

Aさんは土地を3つ所有していました。

そして3つの土地を以下のように使いました。

・マイホームを建てた(自用地)

・アパートを建てた(貸家建付地)

・Bさんに貸した(貸宅地)

土地の所有権に対する制限の大きさは、

自用地 < 貸家建付地 < 貸付地

となります。「土地を更地として自由に売買できるか」という視点で考えると分かりやすいです。

そして、土地の所有権に対する制限が大きければ、それだけ土地の評価額は下がります。よってAさんの土地の相続税法上の評価額は

自用地 > 貸家建付地 > 貸付地

となります。

つまり、土地の所有権に対する制限を大きくすれば、それだけ土地の相続税法上の評価額が下がり、相続税の節税に資することになります。

このように不動産を利用すると相続税を節税できるのです。

安易な不動産投資はNG

以上のように、不動産を用いた相続税の節税対策は有効です。

しかし、このような節税対策にはデメリットも存在するため、慎重に検討する必要があります。

不動産投資のデメリットは以下のとおりです。

・不動産が値下がりするリスクがある

・税務調査で否認されるリスクがある

・不動産はお金と違って相続しずらい

✔不動産が値下がりするリスクがある

以下の3つのパターンに分けて説明します。

パターン1 親の現金1億円を相続し、相続税3000万円を支払う場合

パターン2 親が現金1億円で土地を購入し、その後この土地(時価1億円)を相続し、相続税を2000万円を支払った後、土地を1億円で売却し、1億円の現金を得た場合

パターン3 親が現金1億円で土地を購入し、その後この土地(時価1億円)を相続し、相続税2000万円を支払った後、土地を8000万円で売却し、現金8000万円を得た場合

それぞれの相続人の手元に残る現金は以下のようになります。

パターン1 現金1億円を相続し、相続税3000万円を納税しているので、相続人の手元に7000万円残る

パターン2 相続税2000万円を納税し、現金1億円を手にしているので、相続人の手元に8000万円残る

パターン3 相続税2000万円を納税し、現金8000万円を手にしているので、相続人の手元に6000万円残る

このように相続した不動産が相続後に値下がりした場合(パターン3の場合)、結果的に節税対策をしない方(パターン1の方)が得だったという場合があり得るのです。

✔税務調査で否認されるリスクがある

相続税の節税目的だけで不動産を購入すると、税務署からその不動産購入を否認されるリスクがあります。この詳解はタワーマンション節税のところで詳しく解説します。

✔不動産はお金と違って相続しずらい

お金であれば、遺族どおしで1円単位で分け合うことが可能ですが、不動産の場合はそれができません。

相続税の節税目的の不動産投資は慎重に

不動産を利用した相続税の節税は確かに有効です。

しかし、不動産投資には様々なデメリットも存在します。それに素人では分からない不動産事情というのもあります。

よってこのような大金が動く節税目的の不動産投資は後々後悔しないように、信頼できる専門家と相談をしながら、慎重に進めていく必要があります。