前々事業年度の課税売上高が1000万円以下なら、消費税の免税事業者となります。

しかし、たとえ前々事業年度の課税売上高が1000万円以下でも課税事業者になることを選択できます。

ここでは免税事業者にまつわる様々なことに触れていきたいと思います。

様々なことを知っていれば、免税事業者になったときに損のない有利な立ち回りが可能です。

免税事業者の判定

前々事業年度の課税売上高が1000万円以下の場合、課税事業者になる事を選択しなければ、免税事業者となります。

しかし、基準期間の課税売上高が1000万円以下であっても、一定の要件を満たす場合は課税事業者となります。

免税事業者が有利な点

✔消費税の計算が不要

消費税の納税義務がないので、そもそも消費税を計算して確定申告する必要はありません。

✔消費税を納税しなくてよい

例えば、他者に税込110円(100円+税10円)で販売した場合、課税事業者なら預かった消費税額10円を納付しなければなりません。しかし、免税事業者ならば預かった消費税額10円を納付する必要はありません。

このように「課税事業者なら消費税10円を納税しなければならない所を、免税事業者なら消費税10円を自分のものにできる」、これを一般的に「益税」と言います。

免税事業者が受ける「益税」は確かに存在すると考えます。しかし場合によっては「益税」は発生しません。

例えば飲食店を営むマスターが免税事業者であって、お客様から消費税分を貰うのは申し訳ないと考えて、消費税分の値上げをしなかった場合、その売上には消費税は含まれていません。すなわちこの場合「益税」は発生していないのです。しかし、レシート上には消費税額が記載されますから、あたかも「益税」が発生しているように見えるのです。

また免税事業者は小規模ですから、相対的に大きな会社との力関係で不利な場合があります。例えば、得意先が大きな会社であった場合、得意先から「あなた免税事業者で消費税の納税が免除されているんでしょ?であるなら消費税額を上乗せしない価格で売ってください」と言われるとなかなか断れません。この場合も免税事業者の売上の中に「益税」は含まれません。

したがって、免税事業者=益税を得ていると考えるのは早計です。その免税事業者の取引を深く知って初めて益税か否かが分かるものです。

このように、消費税は「他人に消費税の負担を押し付けることを良しとしない善良な人」や「立場の弱い会社や個人事業主」には不利に働く税金であると言えます。

また、私個人の意見としては益税は悪いものではないと考えます。事業者には自身、家族、従業員及びその家族を守る責務があります。したがって法律の範囲内で可能な限り資金の流出を防ぎ、資産を保護することは必要だと思います。これにより、事業の持続と社会への貢献が可能になります。

自身が消費税に関して不利になるポジションにいるなら、いかにして有利なポジションにつけるかを考察すべきです。

免税事業者が不利な点

免税事業者には、消費税を還付してもらえる状況であっても、還付を受けられないという不利益があります。以下説明します。

・預かった消費税額(100円)>支払った消費税額(70円)の場合

課税事業者なら

預かった消費税額(100円)-支払った消費税額(70円)=30円を国に納付

免税事業者なら

消費税の計算、納付の義務なし

⇒この場合は免税事業者がお得になります

・預かった消費税額(100円)<支払った消費税額(150円)の場合

課税事業者なら

預かった消費税額(100円)-支払った消費税額(150円)=-50円を国に還付請求できる

免税事業者なら

消費税の計算、納付の義務なし→つまり、-50円の消費税を国に還付請求して取り戻せない

⇒この場合は免税事業者が損となります

このように、消費税の還付を受けることができる場合に、免税事業者であるとその還付を受けることができずに大損をしてしまう恐れがあります。

免税事業者の不利な点(還付請求できない)をカバーする方法

免税事業者は消費税の還付を受けることができる場合に、それを受けることができないという不利益を被る恐れがあります。

これを防ぐためには、大きな支出が予想され、消費税の還付が見込まれる場合、事前に「課税事業者選択届出書」を提出し、課税事業者になることです。

具体例を交えて説明します。

A社は免税事業者です。

来期の売上は(税込1100万円)が予想されます。

そして来期において建物(税込3300万円)を取得する予定です。

よって来期において、

消費税額100万円を預かり、

消費税額300万円を支払うことになります。

この場合、A社は消費税の還付請求が可能です。

つまり、預かった消費税額100万円から支払った消費税額300万円を差し引いた、200万円の還付請求が見込めます。

しかし、免税事業者のままでは、消費税の計算が行えず、200万円の還付を請求できないため、消費税額200万円を取り戻せません。

そこで、課税事業者になることを選べば、200万円の還付請求が可能となり、消費税を取り戻せます。

課税事業者になるには「課税事業者選択届出書」を提出する必要があります。

この「課税事業者選択届出書」の提出には注意点があります。

「課税事業者選択届出書」を提出する場合の注意点

・提出時期

この「課税事業者選択届出書」を提出した場合、提出した期の翌期から課税事業者となります。よって来期において課税事業者になりたければ、当期末までに提出しなければなりません。一日でも過ぎて提出が来期になれば、来期は課税事業者になれません。

・提出の効果

「課税事業者選択届出書」を提出すると、提出した期の翌期から2年間、課税事業者であることが義務付けられます。そのため、課税事業者を選択する際は、2年間の消費税の動向を考慮して判断する必要があります。

免税事業者制度をうまく利用する

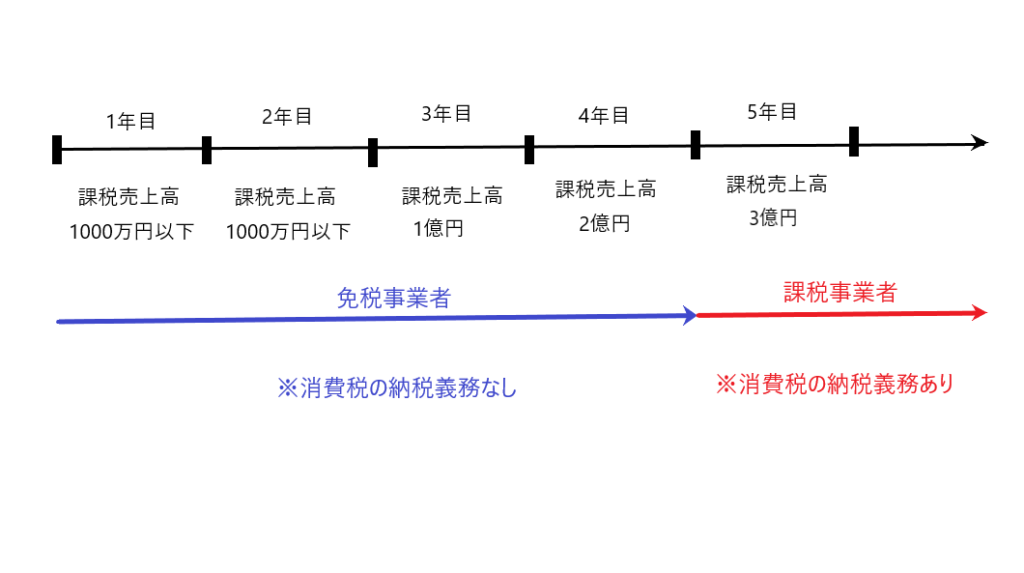

免税事業者か否かという判定は、当事業年度の課税売上高で判定するのではなく、前々事業年度の課税売上高(1000万円以下)で判定します。

この制度を利用して、例えば2年間は会社の基礎力を上げるために注力して、あえて売上を大きくせずに1000万円以下に抑えて、3年目からは会社の力を爆発させて、1億、2億と稼いでいく。

たとえ、3年目、4年目で1億、2億稼いでも、基準期間における課税売上高が1000万円以下なら、消費税を納税する義務は免除されます。

そして5年目になると、基準期間における課税売上高が1000万円を超えるので消費税の納税義務が生じます。

注意点は、免税事業者の判定基準は基準期間における課税売上高以外にも存在します。よってこれに引っかからないように注意が必要です。