仕入税額控除とは何か。以前に説明しましたが、もう一度復習の意味で説明します。

仕入税額控除の仕組み

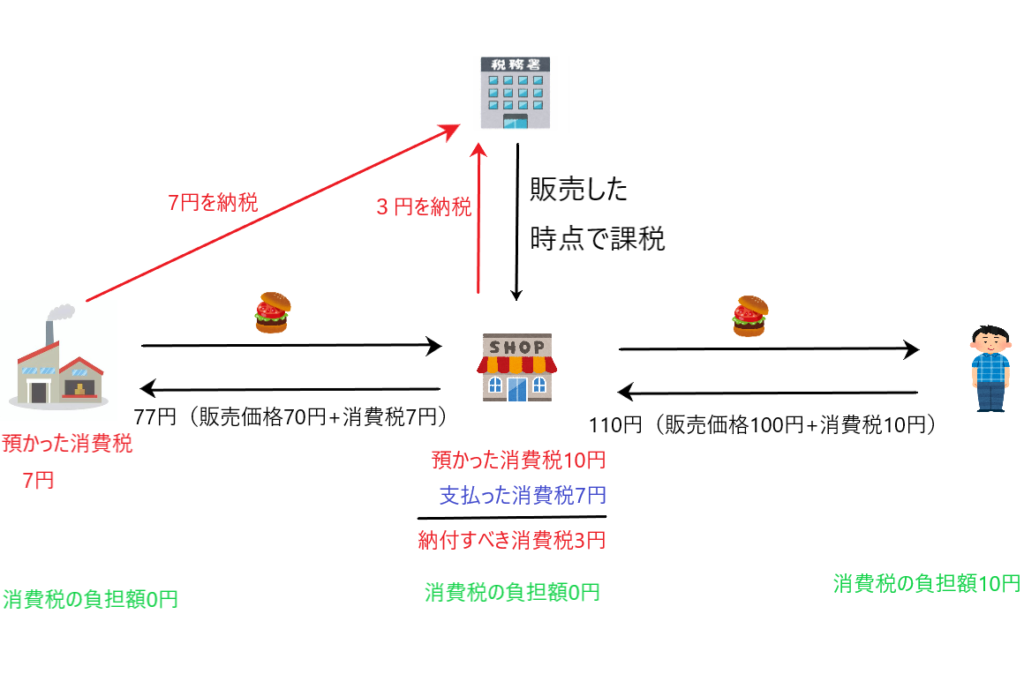

下図を例に説明します。

上図の話の流れは「工場でハンバーガーを作って、これをお店が仕入れ、そのハンバーガーを消費者がお店で購入する」という流れです。

ここでの主人公はまん中の「お店」です。お店の消費税の計算方法に着目してください。

まず初めに消費税の基本です。消費税を負担するのは「消費者」であり、「消費者でない工場やお店」は消費税を負担しません。これをとりあえず頭の片隅において下さい。

本題に移ります。

工場で製造されたハンバーガーは税込み77円でお店に販売されます(そういうルールになっている)。このとき、工場は7円の消費税を預かり国に納めます。

お店は税込み110円でハンバーガーを販売し、消費者から10円の消費税を預かります。

ハンバーガーは一番右にいる人が消費しています。したがって、消費者が消費税10円を負担すべきであり、工場やお店は消費税を負担すべきではありません。

お店は消費税を消費者から10円預かっていますが、工場からハンバーガーを仕入れる際には7円の消費税を支払っています。しかし、お店はハンバーガーの消費者ではないため、この7円の消費税を負担すべきではありません。

したがって、お店は預かった消費税10円から支払った消費税7円を引いた3円の消費税を支払えば良いのです。

このようにお店が納税すべき消費税を計算するために「預かった消費税10円から支払った消費税7円を差し引くこと」を「仕入税額控除」といいます。

これにより、消費者が負担すべき消費税10円について、工場が7円、お店が3円を納税していることになるのです。