消費税とは何なのか。分かるようで分かっていない所もあると思います。ここでは消費税の基本的な考え方やその仕組みについて解説します。

消費税の考え方

消費税は「消費」という行為に課税します。つまり、「消費」ができるということは、その前提として消費したモノを買うお金を持っていたということを意味します。

「モノを消費できるということは、それを買うお金があったということでしょ?モノを買うお金があるならそのお金から税金を払えるでしょ?」という理屈です。

これを「消費に担税力(税金を納めることができる力)がある」と言います。

モノを消費できるということは、モノを買うお金があったということ。

↓

お金があるなら、税金を払えるでしょ?

↓

なら、税金を払ってね・・・これが消費税

消費税の課税のタイミング

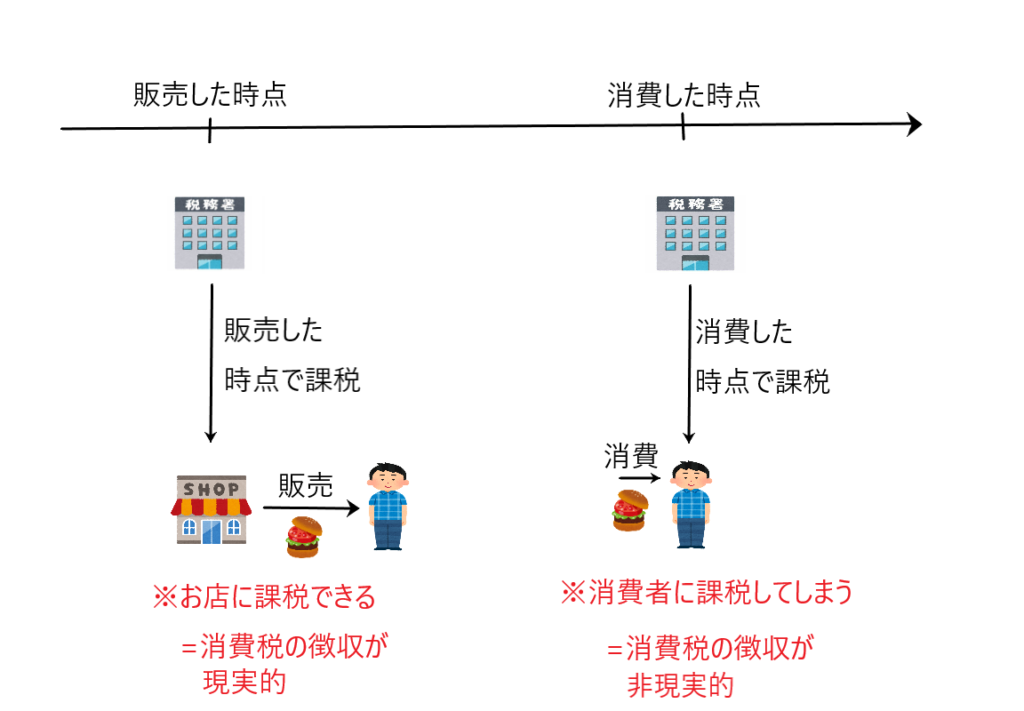

消費税は本来、消費のタイミングで課税するのが理想です。しかし、消費のタイミングで課税するということは、消費者に消費税を課税するということを意味します。

消費者に消費税を直接課税してしまうと、消費者自身が消費税を税務署に納めなければならなくなります。そうすると税務署はパンクしてしまいます。

そこで、このようなデメリットを回避するために、消費税の課税のタイミングを速めて、「モノを販売した時点」で課税することにしました。これは、「モノの購入者は、そのモノを将来消費するだろう」と仮定してこのタイミングで課税するのです。

この方法では、販売した時点で販売者に課税することができるため、消費者ではなく販売者が消費税を納めるという仕組みを作ることができます。これにより、国民全員が税務署に行く必要がなくなり、現実的な納税が可能になります。

直接税と間接税

税金は「直接税」と「間接税」というものに分類できます。

「直接税」とは税金の負担者と納税者が同一の場合の税金です。たとえば、所得税などは「直接税」です。所得税は税金の負担者が納税者となって所得税を納税します。

他方「間接税」とは税金の負担者と納税者が別の場合の税金です。消費税は「間接税」となります。つまり、消費税の負担者は「消費者」であり、納税者は「お店」です。お店が消費者が負担する消費税を代わりに納税しているということです。

ちなみにこの消費税は、欧州などでは「付加価値税」と言われています。付加価値税については消費税②「付加価値税」とはにおいて説明しています。