圧縮記帳が苦手で、何度学んでも定着しませんでした。原因は「本質を理解していなかった」ことだと思います。

しかし、法人税と絡めて学ぶうちに少し理解できた気がするので、その感覚をこの記事に残します。説明に不足や誤りがあるかもしれませんが、ご了承ください。

この記事は、補助金を受けた場合の圧縮記帳を取り扱います。

圧縮記帳のポイント

圧縮記帳の大まかなポイントは以下の2つです。

ポイント1 圧縮記帳の目的は「課税の繰延べ」である

ポイント2 圧縮記帳には、利益処分による補助金の社外流出を防ぐ効果もある

この2つのポイントを以下の例を用いて説明します。まずは圧縮記帳のイメージをつかんで下さい。

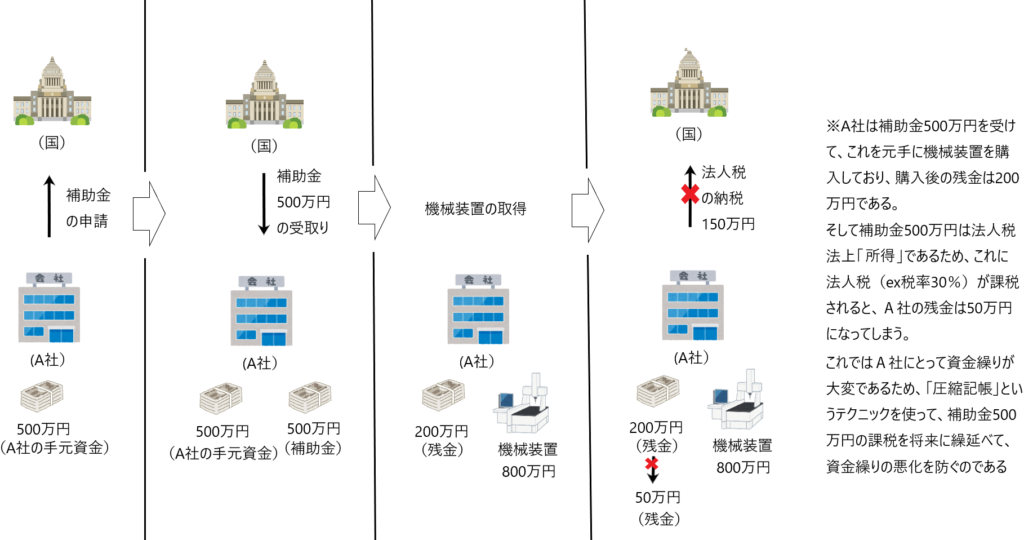

・A社は平成20年9月1日、国から機械装置取得のための補助金500万円を得た。

・A社は平成21年1月1日、機械装置を800万円で取得した。

・A社は平成21年4月1日から機械装置を事業の用に供した。

・会計期間は4月1日から3月31日である。

・機械装置は定額法、耐用年数5年、残存価格ゼロで減価償却を行う。

※この記事においては、すべてこの例を使って説明しています。

ポイント1 圧縮記帳の目的は「課税の繰延べ」である

平成20年度中にA社は補助金500万円を国から得ています。お金をもらえば、それはA社にとって「所得」なので、法人税が課税されます。

ここでA社の懐事情を見ます。たとえば、A社の補助金申請前の所持金は500万円でした。そして補助金申請で補助金500万円を得ました。その後、機械装置800万円を取得しています。つまり、所持金500万円と補助金500万円から800万円を支出して機械装置を取得したわけです。

そうすると、機械装置購入後のA社の残金は

500万円(所持金)+500万円(補助金)-800万円(機械装置の購入代)=200万円です。

そして、先ほど述べたとおり、補助金500万円は「所得」なので、この500万円に法人税(ex税率30%)が課税され、150万円の法人税を納税しなければなりません。

そうすると、A社の残金200万円から法人税150万円を納税しなければならず、50万円しか残りません。

このように補助金500万円という「所得」に一時に課税すると、A社の資金繰りを圧迫するおそれがあります。そこで「課税の繰延べ」を認めて、一時に課税されることを避け、資金繰りの圧迫を防ぐのです。「課税の繰延べ」とは簡単に言えば「補助金500万円という『所得』を将来の『所得』として課税する」ことです。

補助金500万円に対する課税が将来に繰延べられるなら、A社の手元に50万円しか残らないというような資金繰りの圧迫を防げるのです。

そして、この「課税の繰延べ」を行うための仕組み(テクニック)が圧縮記帳という訳です。

ポイント2 圧縮記帳には、利益処分による補助金の社外流出を防ぐ効果もある

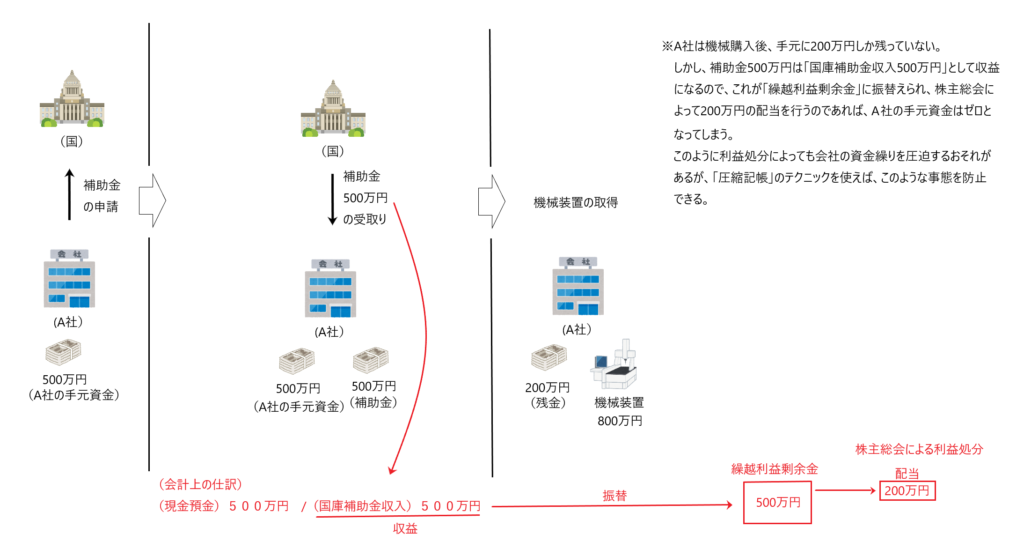

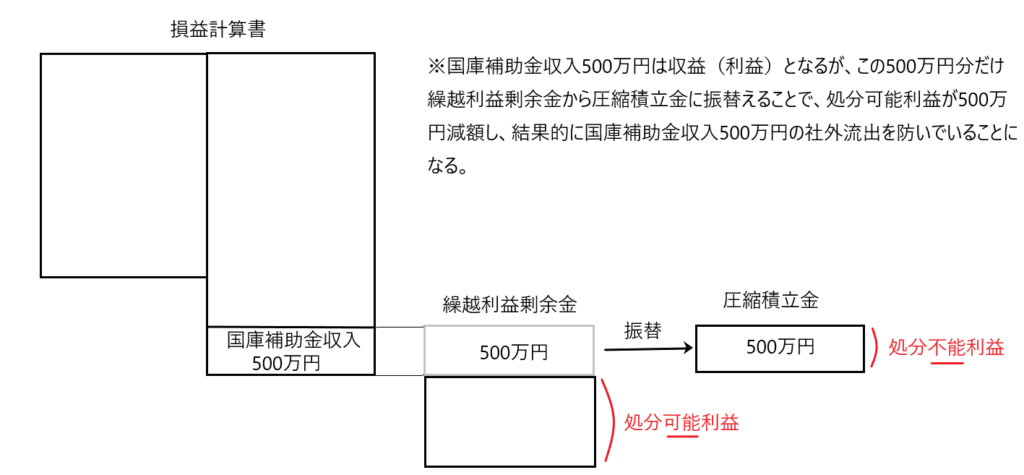

補助金を受け取ったとき、会計上以下の仕訳を切ります。

(現金預金)500万円 /(国庫補助金収入)500万円

つまり、会計上補助金500万円は「利益」となり、決算において「繰越利益剰余金」に振替えられ、利益処分によって補助金500万円は社外流出するおそれがあります。

つまり、会社の利益処分によっても補助金500万円が社外流出して、会社の資金繰りを圧迫するおそれがあります。

そこで圧縮記帳のテクニックを使うと、利益処分による補助金500万円の一時の社外流出を防ぐことができます。

利益処分による補助金の社外流出の防止

まずは

ポイント2 圧縮記帳には、利益処分による補助金の社外流出を防ぐ効果もある

を解説します。

もう一度、例を示します。

・A社は平成20年9月1日、国から機械装置取得のための補助金500万円を得た。

・A社は平成21年1月1日、機械装置を800万円で取得した。

・A社は平成21年4月1日から機械装置を事業の用に供した。

・会計期間は4月1日から3月31日である。

・機械装置は定額法、耐用年数5年、残存価格ゼロで減価償却を行う。

「国庫補助金収入500万円」は会計上収益計上します。

500万円が収益計上されると、その分利益が500万円増加し、その後、繰越利益剰余金に振替えられ処分可能利益となります。

したがって、何の手も打たないと「国庫補助金収入500万円」が利益処分により社外流出するおそれがあります。

そこで、補助金の社外流出を防止するために作られた仕組みが「圧縮記帳」です。

そして圧縮記帳の方法として「直接減額方式による圧縮記帳」と「積立金方式による圧縮記帳」があります。

✔直接減額方式による圧縮記帳

直接減額方式による圧縮記帳も以下の事例をもとに説明します。

・A社は平成20年9月1日、国から機械装置取得のための補助金500万円を得た。

・A社は平成21年1月1日、機械装置を800万円で取得した。

・A社は平成21年4月1日から機械装置を事業の用に供した。

・会計期間は4月1日から3月31日である。

・機械装置は定額法、耐用年数5年、残存価格ゼロで減価償却を行う。

この例を直接減額方式により、会計上仕訳を切ると以下とおりです。

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳(300万円は自腹)

(機械装置)800万円 /(現金預金)800万円

3、圧縮記帳の仕訳

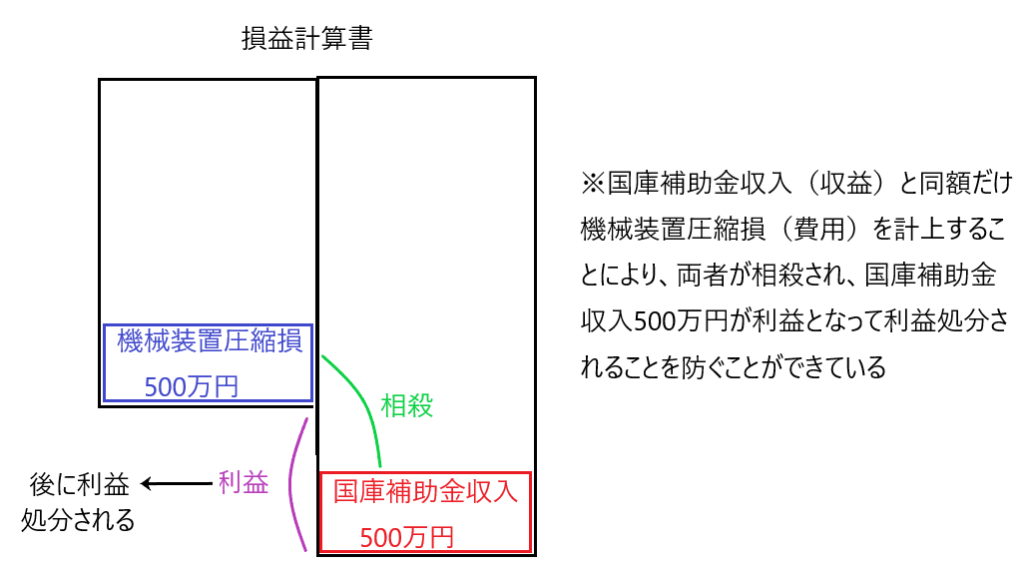

(機械装置圧縮損)500万円 /(機械装置)500万円

「3、圧縮記帳の仕訳」で機械装置圧縮損500万円を計上しています。これは「費用」となります。

この費用を計上することで「1、補助金を受けたときの仕訳」で計上した国庫補助金収入500万円の「収益」と相殺するのです。

これを損益計算書上で表すと以下のとおりです。

このように、国庫補助金収入500万円と同額の費用(機械装置圧縮損500万円)を計上することで、国庫補助金収入500万円が利益となって処分され、補助金500万円が社外流出することを防止できるのです。

・(参考)国庫補助金収入500万円の利益は、減価償却期間内に配分される

突然の話ですが「国庫補助金収入500万円の利益は、減価償却期間内に配分される」ことになります。

もう一度先ほどの「3、圧縮記帳の仕訳」を確認します。

(機械装置圧縮損)500万円 /(機械装置)500万円

貸方に注目してください。貸方「機械装置500万円」としています。つまり、機械装置の取得原価を500万円減少させているということです。

そうすると、機械装置の取得原価は300万円(800万円-500万円)となります。

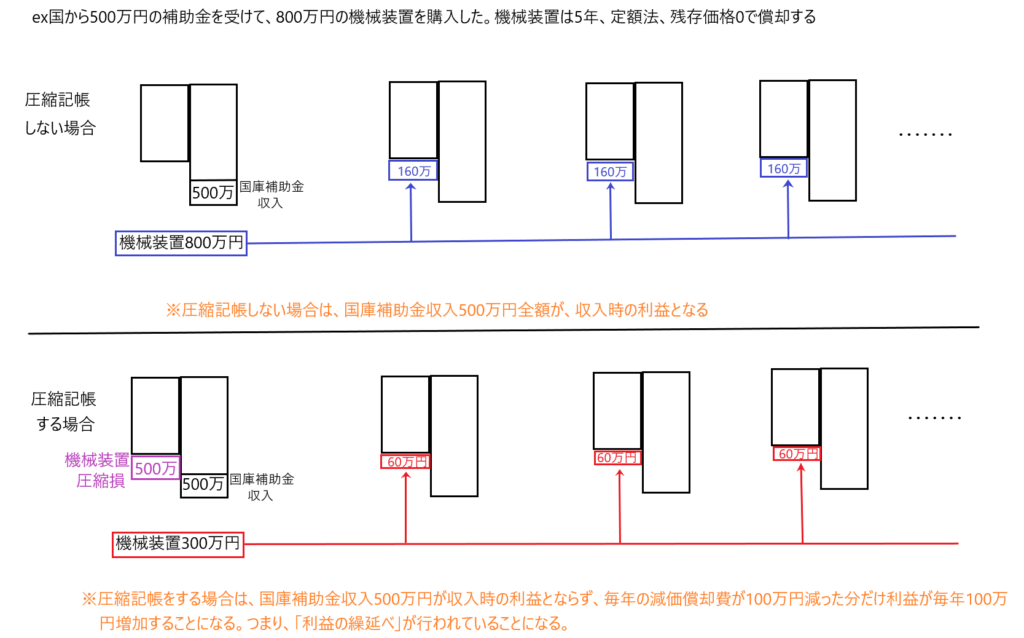

ここで、圧縮記帳をする場合としない場合の減価償却費を比較します。

パターン1 圧縮記帳をせず、機械装置の取得原価が800万円の場合の毎年の減価償却費

800万円÷5年=160万円

パターン2 圧縮記帳をして、機械装置の取得原価を300万円とした場合の毎年の減価償却費

300万円÷5年=60万円

このように圧縮記帳をしなければ、一年に160万円の減価償却費が費用計上されますが、圧縮記帳を行うと一年に60万円の減価償却費しか費用計上されないことになります。

つまり、圧縮記帳を行ったほうが毎年100万円(160万円-60万円)利益が大きくなるのです。別の言い方をすると「国庫補助金収入500万円」の利益は減価償却期間(5年)内に、毎年100万円ずつ配分されると言えます。

このことから圧縮記帳は「利益の繰延べ」と言うこともできます。

(下図参照)

✔積立金方式による圧縮記帳

これも以下の事例で説明します。

・A社は平成20年9月1日、国から機械装置取得のための補助金500万円を得た。

・A社は平成21年1月1日、機械装置を800万円で取得した。

・A社は平成21年4月1日から機械装置を事業の用に供した。

・会計期間は4月1日から3月31日である。

・機械装置は定額法、耐用年数5年、残存価格ゼロで減価償却を行う。

この例を積立金方式により、会計上仕訳を切ると以下のとおりです。

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳

(機械装置)800万円 /(現金預金)800万円

3、圧縮積立金の積み立て(圧縮記帳)の仕訳

※(繰越利益剰余金)500万円 /(圧縮積立金)500万円

※繰越利益剰余金を減少させること(利益処分)は株主総会の決議事項ですが、圧縮積立金の積み立ては、株主総会の決議によらず、税法の規定に基づいて認められています。

この積立金方式による圧縮記帳も「利益処分による資金の社外流出防止」の役割は果たしています。なぜなら「3、圧縮積立金の積み立ての仕訳」

(繰越利益剰余金)500万円 /(圧縮積立金)500万円

という仕訳を切ることで、処分可能利益である「繰越利益剰余金」を500万円減らして処分不能利益である「圧縮積立金」に振替え「この500万円は利益処分できないよ」としているからです。

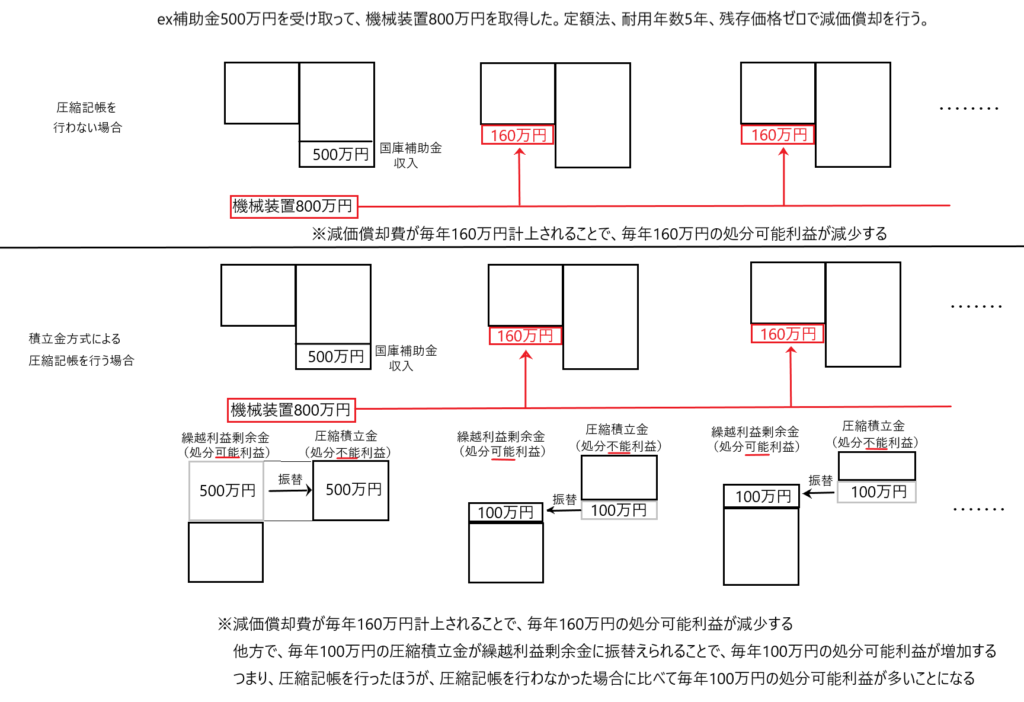

・(参考)国庫補助金収入500万円の利益は、減価償却期間内に配分される

先程の話と同じく「国庫補助金収入500万円の利益は、減価償却期間内に配分される」ことになります。

その理由を積立金方式による圧縮記帳を行う場合と、行わない場合を比較して説明します。

(積立金方式による圧縮記帳を行わない場合)

この場合の一連の仕訳を確認すると、

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳

(機械装置)800万円 /(現金預金)800万円

3、減価償却時の仕訳

※(減価償却費)160万円 /(減価償却累計額)160万円

※機械装置の取得原価は800万円であるため、定額法、耐用年数5年、残存価格ゼロで減価償却すると、毎年の減価償却費は

800万円÷5年=160万円となります。

(積立金方式による圧縮記帳を行う場合)

この場合の一連の仕訳を確認すると、

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳

(機械装置)800万円 /(現金預金)800万円

3、圧縮積立金の積み立て(圧縮記帳)の仕訳

(繰越利益剰余金)500万円 /(圧縮積立金)500万円

4、減価償却時の仕訳

※(減価償却費)160万円 /(減価償却累計額)160万円

※積立金方式による圧縮記帳の場合、機械装置800万円の取得原価を減額させません。したがって、毎年の減価償却費(定額法、5年で償却、残存価格ゼロ)は800万円÷5年=160万円となります。

5、圧縮積立金の取り崩し

※(圧縮積立金)100万円 /(繰越利益剰余金)100万円

※圧縮積立金500万円は5年間(減価償却期間)で取り崩していきます。

圧縮記帳を行わない場合は、減価償却費が毎年160万円計上されることで、その分利益が毎年160万円減額します。一方、圧縮記帳を行う場合も圧縮記帳を行わない場合と同じく、減価償却費が毎年160万円計上されます。加えて圧縮記帳を行う場合は、毎年圧縮積立金を100万円ずつ取り崩すことで、繰越利益剰余金(処分可能利益)が毎年100万円増加します。つまり、圧縮記帳をした場合は、圧縮記帳をしなかった場合に比べて、毎年100万円処分可能利益が増額するのです。

言い方を変えると「国庫補助金収入500万円の利益が、減価償却期間(5年)内に毎年100万円ずつ配分されると言えます。

このことから圧縮記帳は「利益の繰延べ」と言うこともできます。

(下図参照)

法人税の納税による補助金の社外流出の防止

続いて

ポイント1 圧縮記帳の目的は「課税の繰延べ」である

を解説します。

補助金の社外流出のおそれのあるもう一つの場面は「法人税の納税」です。

法人税法上、補助金は「国庫補助金収入」として「益金」となります。その結果、国庫補助金収入に対して課税され、補助金の一部が法人税として社外流出するおそれがあります。

この話も、以下の例で説明します。

・A社は平成20年9月1日、国から機械装置取得のための補助金500万円を得た。

・A社は平成21年1月1日、機械装置を800万円で取得した。

・A社は平成21年4月1日から機械装置を事業の用に供した。

・会計期間は4月1日から3月31日である。

・機械装置は定額法、耐用年数5年、残存価格ゼロで減価償却を行う。

圧縮記帳の方法として、会計上「直接減額方式」と「積立金方式」がありました。この両者で法人税法上の対応が異なるので、別々に見ます。

✔直接減額方式による圧縮記帳と法人税

もう一度、直接減額方式による圧縮記帳の会計上の仕訳を確認します。

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳(300万円は自腹)

(機械装置)800万円 /(現金預金)800万円

3、圧縮記帳の仕訳

(機械装置圧縮損)500万円 /(機械装置)500万円

4、毎年の減価償却の仕訳

(減価償却費)60万円 /(減価償却累計額)60万円

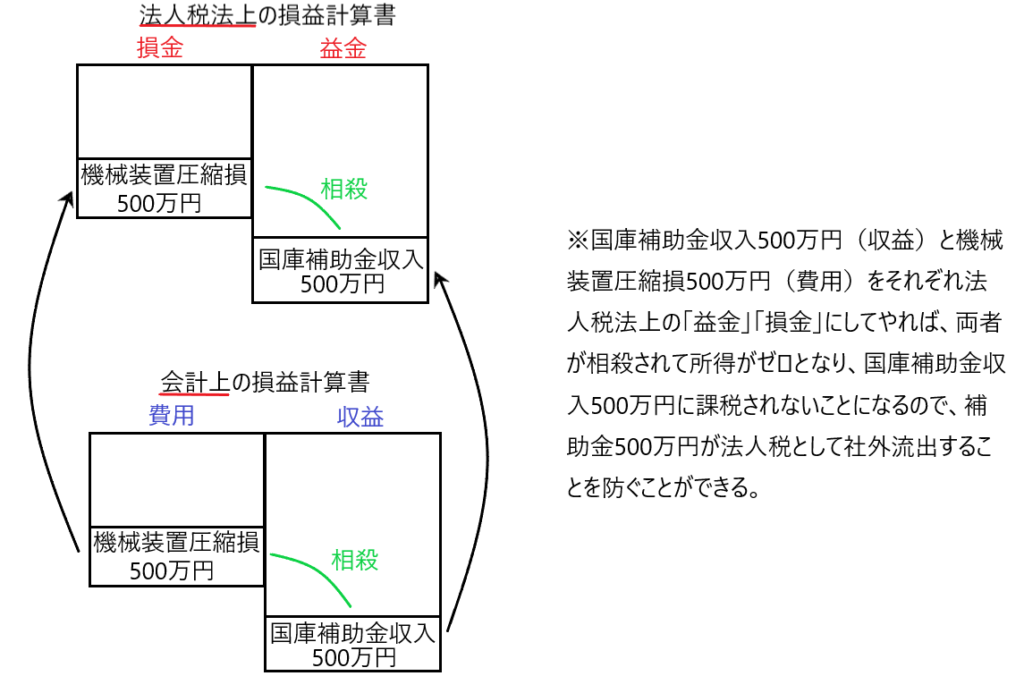

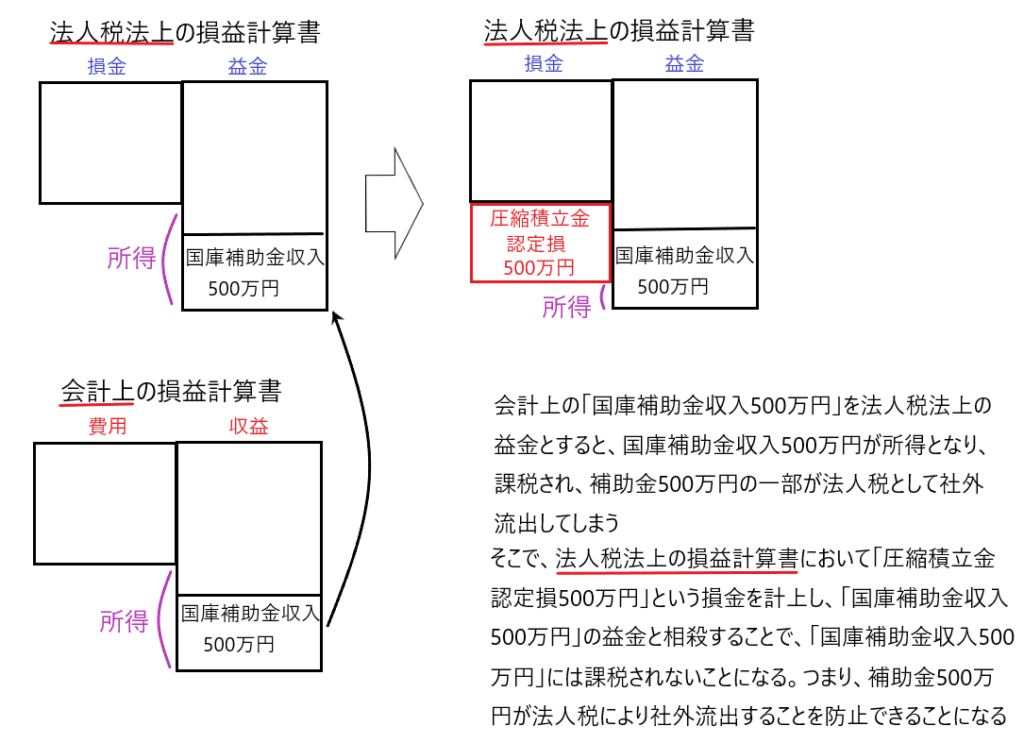

500万円の補助金を、法人税の納税により社外流出させないためには「国庫補助金収入500万円」が益金として課税されないことが必要です。

その方法のひとつは「国庫補助金収入500万円」と同額の損金を計上することです。そうすると、500万円の益金と500万円の損金が相殺されて所得ゼロとなり「国庫補助金収入500万円」に課税されず、補助金の一部が法人税として社外流出することを防げます。

会計上、直接減額方式による圧縮記帳を採用している場合「1、補助金を受けたときの仕訳」で「国庫補助金収入500万円」の収益を計上します。そして「3、圧縮記帳の仕訳」で「機械装置圧縮損500万円」の費用を計上します。よって両者は相殺されて会計上の利益は0円です。

これをそのまま法人税法上の益金と損金にしてやればいいのです。つまり「国庫補助金収入500万円」を益金に「機械装置圧縮損500万円」を損金にすれば、両者は相殺され所得ゼロとなります。そうすると補助金500万円に課税されないので、補助金500万円が法人税として社外流出することを防止できます。

(参考)圧縮記帳による課税の繰延べ

上記のように、直接減額方式による圧縮記帳を行うことによる会計上の収益「国庫補助金収入500万円」と会計上の費用「機械装置圧縮損500万円」をそのまま法人税法上の益金、損金とすることで、両者が相殺されて所得ゼロとなり「国庫補助金収入500万円」に課税されないことになります。

しかし正確には「国庫補助金収入500万円」に課税されないのではなく「課税の繰延べ」が行われます。言い方を変えれば「国庫補助金収入500万円は減価償却期間を通じて課税される」ことになります。

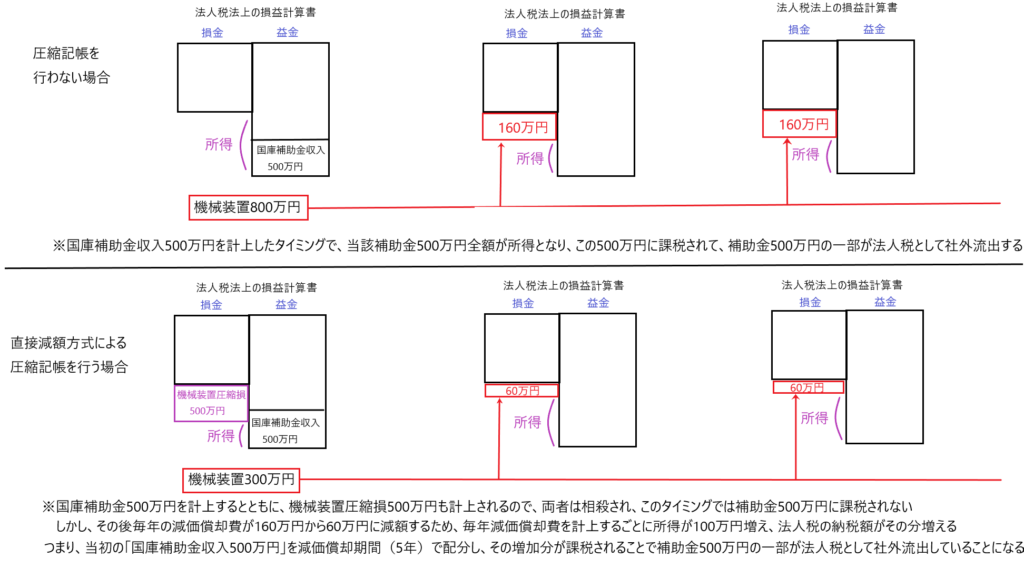

以下、圧縮記帳を行わない場合と直接減額方式による圧縮記帳を行う場合を比較して説明します。

(圧縮記帳を行わない場合)

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳(300万円は自腹)

(機械装置)800万円 /(現金預金)800万円

3、減価償却費の計上

※(減価償却費)160万円 /(減価償却累計額)800万円

※800万円÷5年=160万円

圧縮記帳を行わない場合の減価償却費は毎年160万円となります。

(直接減額方式による圧縮記帳を行う場合)

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳(300万円は自腹)

(機械装置)800万円 /(現金預金)800万円

3、圧縮記帳の仕訳

(機械装置圧縮損)500万円 /(機械装置)500万円

4、毎年の減価償却の仕訳

※(減価償却費)60万円 /(減価償却累計額)60万円

※(800万円-500万円)÷5年=60万円

直接減額方式による圧縮記帳を行う場合の減価償却費は毎年60万円となります。

圧縮記帳を行わない場合の毎年の減価償却費は160万円、直接減額方式による圧縮記帳を行う場合の毎年の減価償却費は60万円です。つまり、直接減額方式による圧縮記帳を採用している場合は「国庫補助金収入500万円」と同額の「機械装置圧縮損500万円」が計上されるため、このタイミングでは補助金500万円に課税されません。しかし減価償却費を計上するタイミングで毎年の減価償却費が60万円に減額するため、100万円(160万円-60万円)所得が多くなり、この100万円に法人税が課税されることになります。言い換えれば、当初の「国庫補助金収入500万円」を減価償却期間(5年間)で毎年100万円ずつ配分し課税するので、減価償却期間を通じて補助金500万円の一部が法人税として社外流出することになります。

(下図参照)

✔積立金方式による圧縮記帳と法人税

会計上、積立金方式による圧縮記帳を行う場合も当然に、補助金の一部が法人税としてただちに社外流出することを防ぐ必要があります。

この話も、以下の例を前提として説明します。

・A社は平成20年9月1日、国から機械装置取得のための補助金500万円を得た。

・A社は平成21年1月1日、機械装置を800万円で取得した。

・A社は平成21年4月1日から機械装置を事業の用に供した。

・会計期間は4月1日から3月31日である。

・機械装置は定額法、耐用年数5年、残存価格ゼロで減価償却を行う。

ここでもう一度積立金方式による圧縮記帳の会計上の仕訳を確認します。

1、補助金を受けたときの仕訳(500万円の収益を計上する)

(現金預金)500万円 /(国庫補助金収入)500万円

2、機械装置800万円を取得したときの仕訳

(機械装置)800万円 /(現金預金)800万円

3、圧縮積立金の積み立て(圧縮記帳)の仕訳

(繰越利益剰余金)500万円 /(圧縮積立金)500万円

4、毎年の減価償却の仕訳

※(減価償却費)160万円 /(減価償却累計額)160万円

※800万円÷5年=160万円

5、圧縮積立金の取り崩し

(圧縮積立金)100万円 /(繰越利益剰余金)100万円

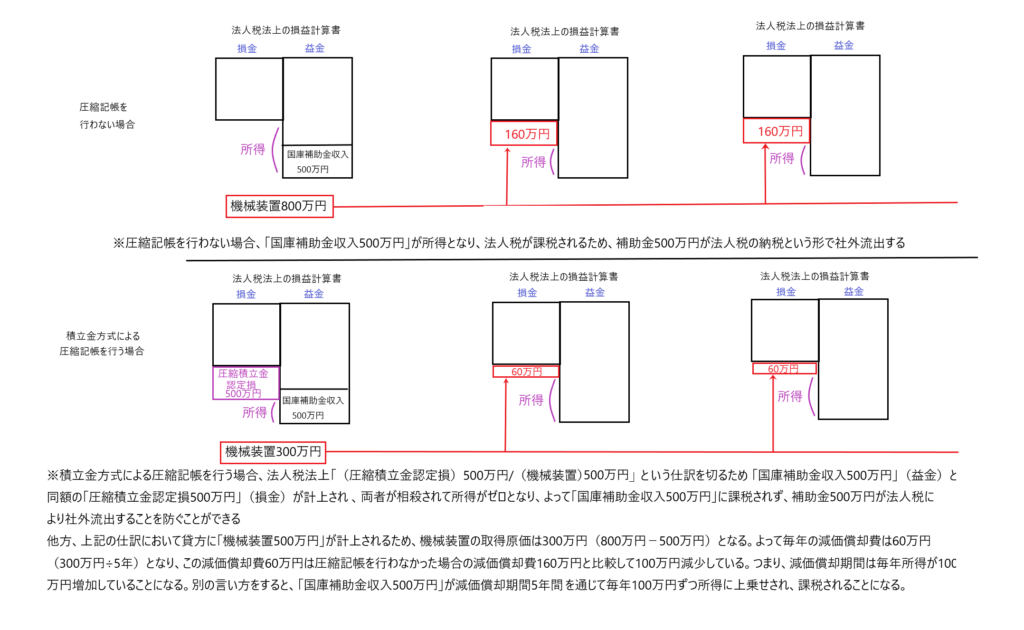

500万円の補助金を法人税により社外流出させないためには「国庫補助金収入500万円」が益金として課税されないことが必要です。

積立金方式による圧縮記帳では、会計上「国庫補助金収入500万円」の収益は計上されますが、この500万円に対応する費用は計上されません。

この会計上の収益(500万円)と費用(0円)をそれぞれ法人税法上の益金、損金とした場合、益金の額は500万円、損金の額は0円となり、法人税法上500万円の所得が発生し、これに法人税が課税されるため、補助金500万円の一部が法人税として社外流出します。

このような社外流出を防ぐために、積立金方式による圧縮記帳では、法人税の計算上「圧縮積立金認定損500万円」という損金を計上します。

そうすると法人税の計算上「国庫補助金収入500万円」という益金と「圧縮積立金認定損500万円」という損金が計上され、両者が相殺されて所得ゼロとなり、課税されないため、補助金500万円が法人税として社外流出することを防げるのです。

(参考)圧縮記帳による課税の繰延べ

上記において、法人税法上「圧縮積立金認定損500万円」を損金として計上したということは、法人税法上、以下の仕訳を切ったということです。

(圧縮積立金認定損)500万円 /(機械装置)500万円

つまり、積立金方式による圧縮記帳を行った場合の法人税法上の機械装置の取得原価は300万円(800万円-500万円=300万円)なので、法人税法上の毎年の減価償却費は60万円(300万円÷5年=60万円)です。

他方、圧縮記帳を行わず、会計上の収益、費用をそのまま法人税法上の益金、損金とする場合、毎年の減価償却費は160万円(800万円÷5年=160万円)です。

よって、減価償却期間(5年間)は圧縮記帳をしなかった場合よりも圧縮記帳をした方が毎年100万円所得が増加します。言いを変えれば「国庫補助金収入500万円が減価償却期間(5年間)を通じて毎年100万円ずつ所得に上乗せされ、課税される」ことになります。

(下図参照)

最後に

圧縮記帳の目的として言われるのが「課税の繰延べ」です。

補助金収入は法人税法上「所得」であり、これを一時に課税すると、会社の資金繰りが悪化するおそれがあるため、この「所得」を繰延べて「課税の繰延べ」を行うのです。

他方、圧縮記帳を行うことで「利益の繰延べ」効果も生まれます。

つまり、この記事の機械装置の購入の例で言うと、補助金500万円を受けたことによる「国庫補助金収入500万円」という利益が、減価償却期間(5年)内において毎年100万円ずつ配分されるということです。

この毎年の利益増加額100万円は「収入を伴わない利益の増加(収入があったのは国から補助金を受けたとき)」であり、100万円の利益を計上した期に100万円の収入があったことにはならないので、利益処分による資金繰りの悪化には注意が必要です。

法人税の話に戻すと、補助金500万円を受けたときに圧縮記帳を行うと、当該補助金500万円に法人税は課税されません(厳密には圧縮記帳しても補助金に課税されることはある)。

しかし当該補助金500万円という「所得」は減価償却期間(5年)内で毎年100万円ずつ配分されて課税されます。

であるなら、この毎年配分される「所得」100万円と同額の損金を計上すれば、補助金が法人税の納税で社外流出することを防げます。

したがって補助金申請は、補助金が法人税の納税によってできるだけ流出しないような長期計画を立てることも大切です。