個人事業主の方が法人を設立すると、支払わなければならない税金の種類が増えます。

税金の種類が多すぎて目が回りそうです。

そこでこの記事では、法人化したときに支払わなければならない税金について、簡単に紹介します。

法人が支払わなければならない税金を3つに区分する

法人が支払わなければならない税金は種類が多く、混乱しがちですが、3つに区分すると少しは整理できるかもしれません。

法人が支払わなければならない主な税金(3つに区分)

【区分1】 事業年度終了から2月以内に支払う税金

法人税、地方法人税、消費税、法人住民税、法人事業税

【区分2】 原則として毎月支払わなければならない税金

源泉所得税、特別徴収住民税

【区分3】 その都度支払わなければならない税金

印紙税、登録免許税、固定資産税、自動車免許税

法人が支払うべき税金とその納税時期はセットで押さえておく必要があります。なぜなら納税のタイミングを知らないと、支払いに必要な資金を用意できず納税不能となるおそれがあるからです。特に、事業年度終了から2ヶ月以内に支払う税金は高額になるため、計画的に資金を準備しておく必要があります。

以下【区分】ごとに説明します。

【区分1】 事業年度終了から2月以内に支払う税金

この税金は「国税」と「地方税」に分類できます。

「国税」は①法人税、②地方法人税、③消費税、「地方税」は④法人住民税、⑤法人事業税となります。

✔①法人税

法人税は代表的な「国税」であり、法人税は法人の所得に対して課される税金です。

法人税の計算方法は以下のとおりです。

法人税額=課税所得(益金-損金)×法人税率

この「法人税率」には15%、19%、23.2%など様々あり、条件によって適用税率が変わります。

法人税には中間申告納付の制度があるため、基本的には年2回申告納付します。

法人税については、また別の記事で詳しく説明します。

✔②地方法人税

地方法人税も「国税」です。

元々は地方税であったものを一部切り取って「地方法人税」(国税)としました。

目的は、地方税の一部を国税として国が財源を集め、これを地方に交付することで、地方財政の不均衡を是正することです。

地方法人税の計算方法は以下のとおりです。

地方法人税額=法人税額×税率(10.3%)

このように①の法人税額を課税標準(課税対象)としてこれに税率を乗じて求めます。

地方法人税の申告は法人税申告書上で行うため、地方法人税の申告納付期限は法人税の申告納付期限と同じになります。

✔③消費税

消費税は代表的な「国税」(地方消費税を除く)です。

消費税の計算方法は、原則と簡易があります。

原則・・・「売上に係る消費税額-仕入に係る消費税額」

簡易・・・「売上に係る消費税額-売上に係る消費税額に%を乗じて簡便的に求めた仕入に係る消費税額」

つまり消費税は形式的には「預かった消費税額から支払った消費税額を控除」して、消費税額の納税額を求めます。

また、消費税の申告納付回数は年1回だけでなく、年4回、年12回必要な場合もあります。

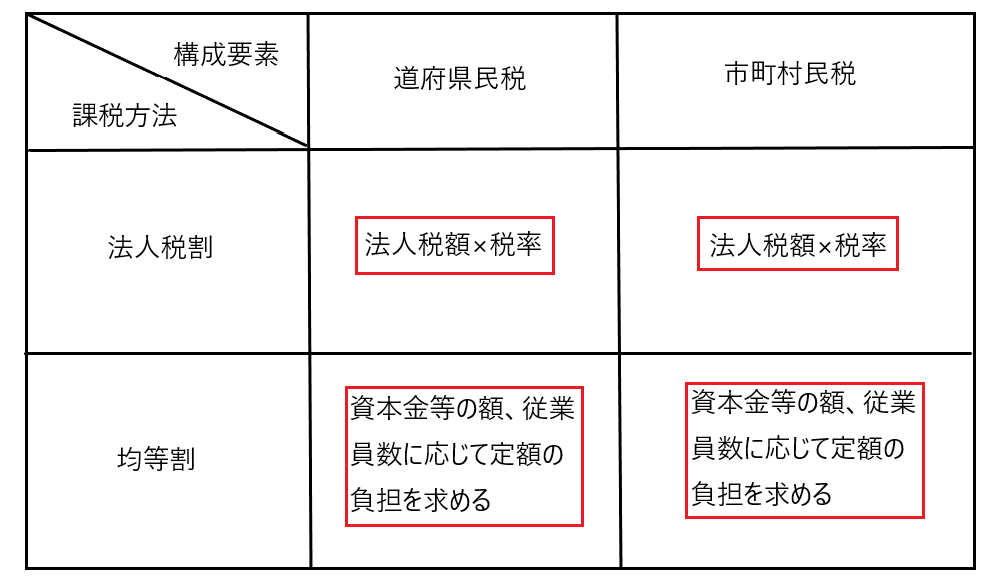

✔④法人住民税

住民税は、地方自治体が地域社会の費用として、その地域の住民や法人に課する「地方税」です。

住民税は個人だけでなく法人にもその負担を求めています。そして法人に対する住民税が「法人住民税」です。

法人住民税は「道府県民税と市町村民税」から構成されており、課税方法には「法人税割と均等割」があります。

上図の赤枠4つを足して法人住民税を求めます(法人住民税=道府県民税(法人税割+均等割)+市町村民税(法人割+均等割))。

なお、これらを計算するための税率などは、各都道府県、市町村によって異なります。

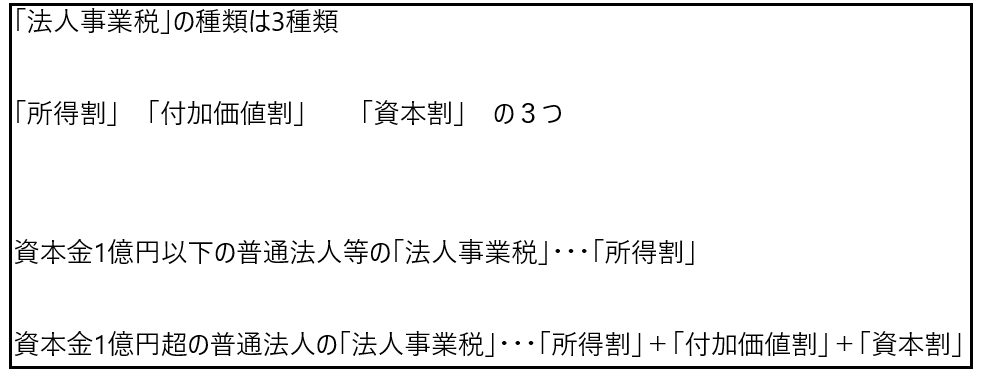

✔⑤法人事業税

事業税は、地方自治体(都道府県)が事業を行なう者に課する地方税であり、事業活動を行うに当たって行政サービスの提供を受けることから、これに必要な経費を負担すべきであるという考え方に基づき課税されます。

事業税は事業を行う個人と法人にその負担を求めます。そして法人に対する事業税が「法人事業税」です。

法人事業税は所得に応じて課税される「所得割」、付加価値額に応じた「付加価値割」、資本金等の額に応じた「資本割」があります。

資本金1億円以下の普通法人等は「所得割」のみが課されます。

これに対して資本金1億円超の普通法人は「所得割」+「付加価値割」+「資本割」が課されます。

【区分2】 原則として毎月支払わなければならない税金

法人が原則として毎月支払わなけばならない税金があります。それが①源泉所得税と②特別徴収した住民税です。

✔①源泉所得税(国税)

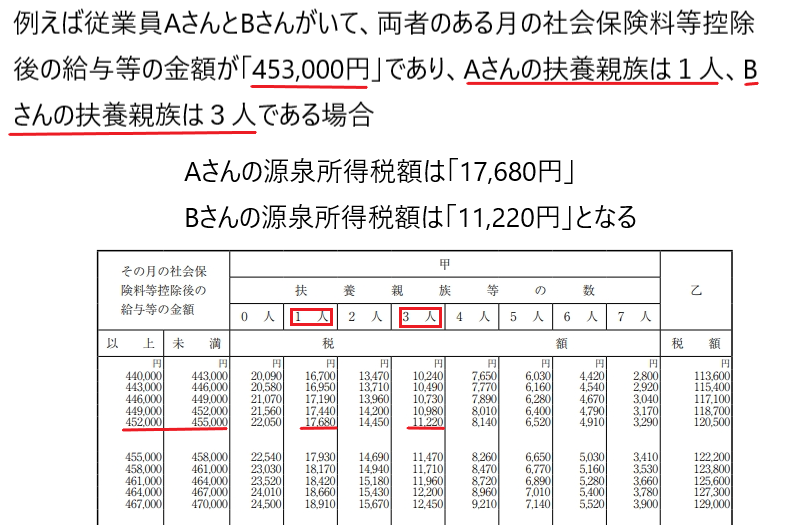

源泉所得税とは、法人が従業員に給料を支払ったり、商売をする上で支払ったりする報酬につき、それを受け取る者が負担すべき所得税を天引きして残額を支払い、その天引きした所得税を原則として翌月10日までに納税しなければならないというものです。

源泉所得税の計算方法は以下のとおりです。

給与の源泉徴収

給与額と扶養親族の数を表から読み取って、それに基づき源泉所得税額を計算する。

つまり、会社はAさんに対して給料を支払うときに17,680円、Bさんに対して給料を支払うときに

11,220円、それぞれ所得税を源泉徴収しなければなりません。

報酬の源泉徴収

報酬額の支払が100万円以下の部分は「報酬額×10.21%」、報酬額の支払いが100万円を超える部分は「報酬額×20.42%」として計算して両方を足し、当該金額を源泉徴収しなければなりません。

「報酬の源泉徴収」の具体例

甲法人は、乙に弁護士報酬を140万円支払った。

報酬の源泉徴収額=(100万円×10.21%)+(40万円×20.42%)=18万3780円

※甲法人は乙に弁護士報酬を支払うにあたり、18万3780円を源泉徴収し、原則として翌月10日までに納税しなければならない。

✔特別徴収した住民税(地方税)

住民税の納税方法は「普通徴収」と「特別徴収」があります。

「普通徴収」は納税者自ら住民税を納税するものです。

他方「特別徴収」は会社が従業員の住民税を給料から天引きして、従業員の代わりに納税するものです。

この特別徴収の制度があるため、法人も従業員個人の住民税の納税義務者となります。

そして会社が特別徴収した住民税の納期限は翌月10日となります。

【区分3】 その都度支払わなければならない税金

法人がその都度支払わなければならない税金として、①印紙税、②登録免許税、③固定資産税、④自動車税などがあります。

✔①印紙税(国税)

印紙税とは、契約書や領収書など、法令で定められた特定の文書に対して課される税金です。

印紙税を課する根拠ですが「契約書などに書かれたお金を払うだけの余裕があるなら、税金を負担する能力もあるでしょ?」という考え方に基づき課税されると思われます。

印紙税は売上が5万円以上の取引に対して課税されます。

ちなみに紙を使わない「電子契約」などには印紙税がかからないため、電子書類を作れば印紙税を節税できます。

また、もし収入印紙を貼らずに契約書などを発行した場合でも、その取引自体が無効となる訳ではありません。

✔②登録免許税(国税)

不動産登記や商業登記(設立登記など)などを行うときに支払わなければならない税金であり、なんらかの登記事項を国に正式に認めてもらうために支払うものです。

✔③固定資産税(地方税)

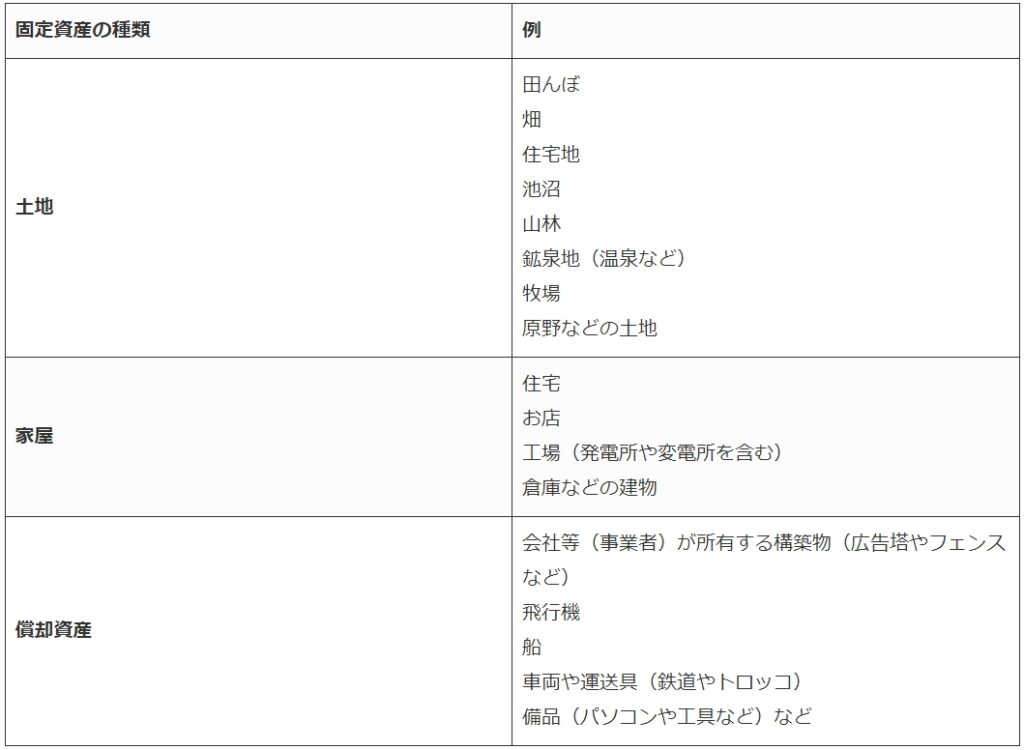

固定資産税とは、土地や建物、もしくは機械などの固定資産を所有している場合に課せられる税金です。

土地、家屋は3年おきにその価値を評価し直し、償却資産は毎年その価値を評価し直して、その評価額に基づき固定資産税を計算します。

対象となる固定資産の種類は、主に以下のようなものがあります。

✔④自動車税(地方税)

会社名義の車を所有している場合は、自動車税もしくは軽自動車税を支払わなければいけません。

普通自動車の場合は、都道府県に対して自動車税を、軽自動車の場合は市区町村に対して軽自動車税を納税する必要があります。

最後に

このように法人に課税される税金は沢山あり、しかもその内容が分からないと税金のことが一段と難解に感じます。

そこで、一つ一つの税金を簡単に紹介しました。

これらの税金のイメージだけでもできれば、どのような税金がどのような理由で課税されているかが分かり、税金に対するアレルギーを少しでも緩和されるかもしれません。