税において登場するフレーズとして「課税標準」があります。

この「課税標準」とはいったい何なのか。

所得税・法人税、消費税、酒税についての「課税標準」の説明を通じて、分かり易く解説します。

「課税標準」とは

「課税標準」とは以下のとおりです。

課税標準とは、課税要件の1つであり、課税物件から税額を算出するために、課税物件となる物・行為・事実を金額化・数量化したものである。課税物件となる物・行為・事実から税額を算出するためには、その物・行為・事実を金額・価額・数量等で表すことが必要であり、これらの金額・価額・数量等を課税標準という。金額・価額を課税標準として課される租税を従価税といい、数量を課税標準として課される租税を従量税という。

つまり、課税物件となる物・行為・事実を金額化・数量化したものが「課税標準」であり、この「課税標準」に税率を乗じて「税額」を計算することになります。

課税標準×税率=税額

言い方を変えると「税率をかけて税額を算出するための対象となるモノ」が「課税標準」です。「課税標準」という言葉がしっくりこなければ「課税対象」と言い換えてもいいかもしれません。

法人税・所得税の課税標準

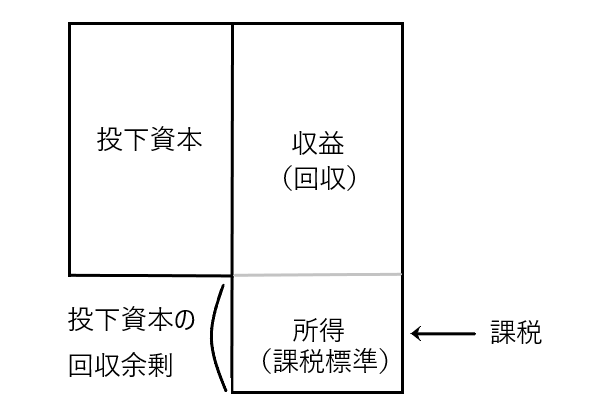

法人税・所得税の「課税標準」つまり「課税対象」は「所得」となります。

課税標準(所得)×税率=税額

法人税や所得税は「もうけ」である「所得」を課税標準(課税対象)にします。

別の言い方をすれば「投下資本の回収余剰」を課税標準(課税対象)とするということです。

会社や個人事業主は事業に「投資」をして、その投資額を上回る「収益」を獲得するという経済活動をくり返すことで存続します。

このとき投下された部分に課税されると、元手が減少してしまい、事業の存続に支障をきたすため、「投下資本の回収余剰」つまり「所得」に課税するのです。

消費税の課税標準

消費税の「課税標準」は「課税資産の譲渡等の対価の額」となります。誤解を恐れずに簡単に言うと、「売上額」が消費税の課税標準ということです(売上が消費税における課税標準の代表例)。

会社や個人事業主は何らかのモノやサービスを提供して「売上」を上げます。この売上が消費税の「課税標準」(課税対象)ということです。

「直接税」と「間接税」

「直接税」・・・税金の負担者と納税者が同じ税のこと

「間接税」・・・税金の負担者と納税者が異なる税のこと

✔消費税を「直接税」と捉える立場

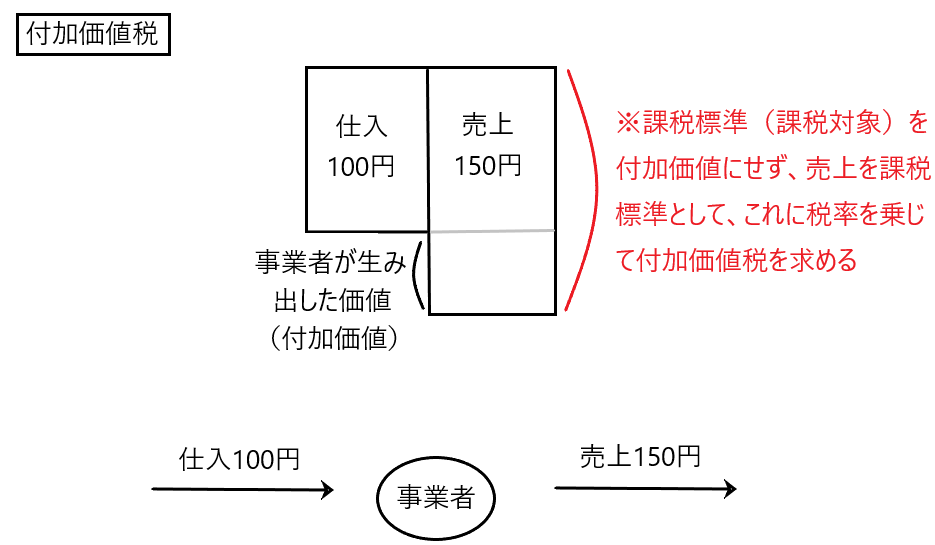

消費税を「直接税」と捉える立場は「消費税とは付加価値税である」と考える立場です。

消費税はその名前からイメージされるのは「消費に対して課税する」というものです。しかし、この「付加価値税」は「事業者が生み出した付加価値に課税する」という考え方です。

たとえば事業者は何らかのモノを100円で仕入れて、そのモノに事業者が手を加えて「付加価値」を生み出し、150円で売ったときに、この付加価値の50円に課税するということです。

しかし、実際には付加価値に直接課税するということはせず「売上」を課税標準として一定の税率をかけて付加価値税を計算します。

✔消費税を「間接税」と捉える立場

消費税を「間接税」と捉える立場は、イメージどおり「消費に対して課税する」というものです。

つまり「消費という行為」に消費税を課税するのです。

しかし「消費」という行為は金額でも数値でもないので「消費」を課税標準(課税対象)としても消費税額を計算できません。

そこでまず「消費」という行為を数値化します。消費の大前提としてあるのが「購入」です。「購入」したからこそ消費できるのであり、その「購入」に要した金額で「消費」という行為を数値化するのです。

たとえば100円で買ってきたパンを食べている時「100円を消費している」と捉えるのです。そしてこの「100円を消費している」という行為に消費税率10%を乗じて消費税10円を計算します。

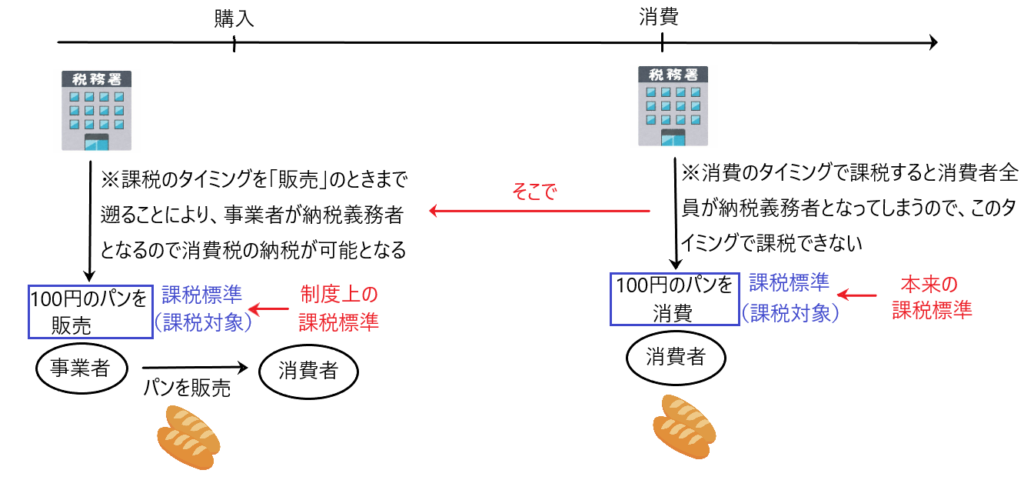

しかし、ここで問題が発生します。消費に対して課税すると、消費者がモノを消費した時点で消費税の納税義務が発生し、消費者は全員消費税の納税義務者となります。つまり、国民全員が消費税の納税義務者となり、国民ひとりひとりから消費税を納税してもらうことになりますが、これは現実問題できません。

そこでどうしたかというと「消費税の課税のタイミングをさかのぼる」ことをしました。つまり「消費」の時に課税するのではなく、その前段階の「販売=購入」の時に課税をするということにしたのです。

「販売」の時に課税するとどうなるのかというと、消費者ではなくモノを販売する事業者に消費税を課税することができるようになります。

たとえば、ある人がお店で100円のパンを購入し、消費税10%を課税したとすると、この消費税額(100円×10%=10円)の納税義務者を消費者ではなくお店にするのです。よって、お客がお店から100円のパンを購入するときに消費税額10円を上乗せて支払うことになります。

そうすると事業者が消費税額10円を預かっているという状態になるため、消費税の納税義務者が事業者となり、消費税の納税が現実的に可能となるのです。

「消費税は消費に対して課税するものであるから、販売のタイミングで消費税を課税するのは理屈的におかしい」という疑問があるかもしれませんが、その答えは「購入した時点で消費したものとみなす」ということです。

最後に「なぜ消費に課税するのか?」という疑問ですが、消費ができるということはモノを購入できるということであり、モノを購入できるということはお金を持っているからであり、つまり消費できる=お金を持っているとなるので、お金を持っていたなら税金を納められる(担税力がある=税金を負担する力がある)でしょ」ということです。

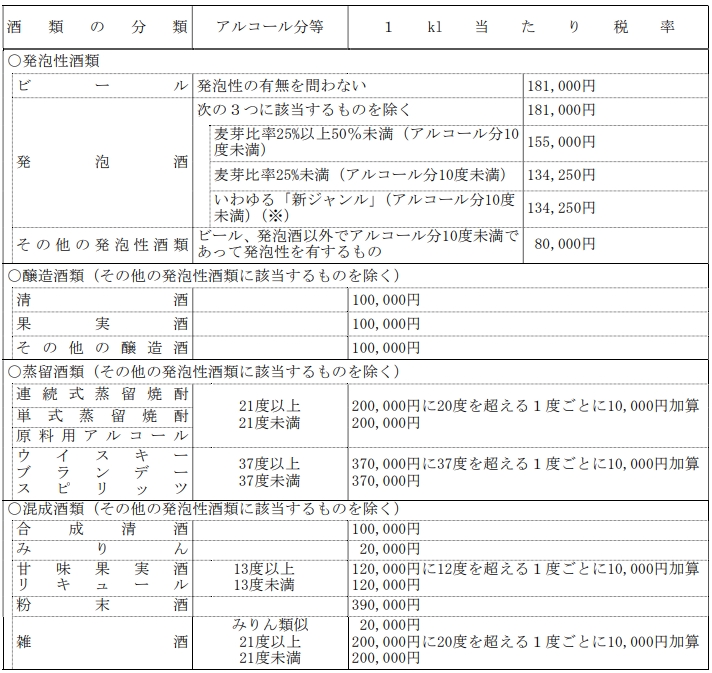

酒税の課税標準

酒税の場合の課税標準(課税対象)は「お酒の量」となります。お酒の量に1kl(キロリットル)当たりの税率を乗じて酒税を計算します。

ちなみに1kl=1,000L(リットル)です。

酒税額=お酒の量×税率(1kl当たりの税率)

たとえば、ビール1,000klの場合の酒税額について、ビールの税率は1kl=181,000円なので、

1,000kl×181,000円/kl=1億8100万円

となります。

国税庁 酒税率一覧表