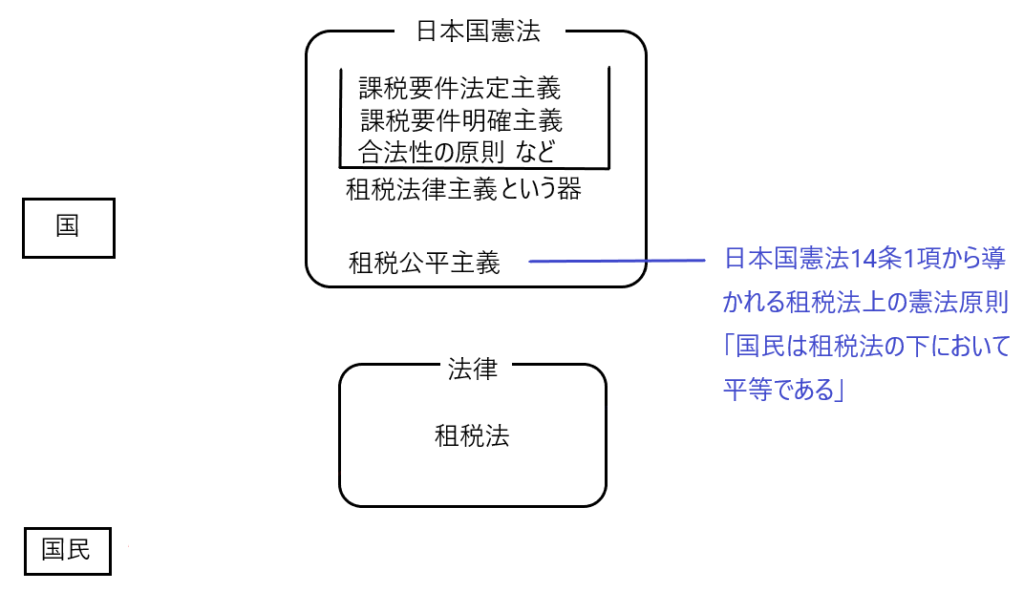

租税法律主義は租税に関する憲法上の原則です。租税に関する憲法上の原則は租税法律主義だけでなく、憲法14条1項から導かれる「租税公平主義」があります。

日本国憲法14条1項は「国民は法律の下において平等である」ことを定めたものであり、租税法も法律の一つであるため「国民は租税法の下において平等である」ということが言えます。これが「租税公平主義」です。

今回はこの憲法上の原則である「租税公平主義」を解説します。

租税公平主義

✔概要

日本国憲法14条1項は、次のように定めています。

日本国憲法14条1項

すべて国民は、法の下に平等であつて、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。

このように憲法14条1項は「国民は法律の下において平等である」と規定しています。そして租税法も法律の一つなので「国民は租税法の下において平等である」ことになります。これを「租税公平主義」といいます。

それでは、国民が租税法の下で平等であるためには、どのように租税を国民に課していくべきかということになります。一番分かり易いのは、国民全員に同じルールを適用することです。たとえば、所得を得たなら一律20%の税金を掛けるとかです。このような課税の仕方を「形式的な公平」といいます。

しかし、形式的公平だけを租税法で定めても、課税される国民にとって本当に公平と言えるかどうか分かりません。たとえば、同じ年収500万円でも、Aさんは独身で一人暮らし、Bさんは既婚者で親も妻も子供も養っている場合、担税力(税金を負担する力)はAさんの方が高く、Bさんの方が低いのが一般的です。そうであるのに形式的公平を重視して、両者に一律20%課税することは、担税力が高い人と低い人に同じ額だけ税負担を求めることになり、これは公平な税負担とは言えないとも考えられます。

そこで単に年収500万円というだけで一律に同じ額の税金をかけるのではなく、その人の置かれた状況からその人の担税力を推察し、担税力に見合った課税をしていくことが公平であるという考え方が生まれます。この考え方を「実質的な公平」と言います。

このように、憲法上の原則である「租税公平主義」は「形式的な公平」と「実質的な公平」の2つの公平から構成されていると解されており、この2つの側面から「国民は租税法の下において平等である」ことを目指しているのです。

✔実質的な公平には2つの意味がある

実質的な公平は、2つの意味がこめられています。一つは「①異なる状況に応じた公平」もう一つは「②実質的に同じ状況に応じた公平」です。

① 異なる状況に応じた公平

実際に異なる状況にある人は、その違いに応じて異なる扱いをすべきだという考え方です。

これは、先ほどのAさんとBさんの例で見たとおりです。つまりAさんもBさんも年収は同じ500万円ですが、かたや独身、かたや既婚者で親・妻・子供を養っており、両者で担税力が異なるため、既婚者Bさんの税負担を軽くして、担税力に見合った税負担をさせようというものです。

②実質的に同じ状況に応じた公平

形式的には異なって見えるものの、実質的に同じ状況にある場合は、同じ扱いをすべきだという考え方です。

たとえば、Cさんの年収は500万円で、かつ会社から年間100万円の家賃補助を受けていました。他方Dさんの年収は600万円で、年間100万円の家賃を自分で支払っていました。

この場合、CさんとDさんは年収が100万円違いますが、Cさんは会社から年間100万円の家賃補助を受けているため、両者は実質的に同じ状況にあります。

このように、形式上の収入が異なっていても、両者は実質的に同じ状況にあるため、税金上同じ取扱いをすべきだということです。

✔形式的な公平が果たす役割

憲法上の原則である「租税公平主義」を構成するひとつである「形式的公平」(租税法について国民全員に同じルールを適用する)は以下のような役割を果たします。

① 租税法を立法する際に、一部の者を不当に差別する租税法の立法を違憲(租税公平主義に違反する)とするため、一部の者を不当に差別する租税法の立法を防ぐ役割があります。

② 実際に租税法を執行する場面で、一部の者を不当に差別することは違憲であり、一部の者を不当に差別する租税法の執行を防ぐ役割があります。たとえば、ある一つの租税法が適用された結果、AさんからYさんまでは10万円課税されたけれども、法律の条文に反してZさんだけ20万円課税されるということを防ぐことができます。

✔ある租税法の立法が形式的な公平に違反するか否かの判断基準

ある租税法が立法されたとき、その租税法が形式的な公平に違反して違憲であるか否かを判断する基準が、大嶋訴訟上告審判決(最大判昭和60年3月27日)で示されています。

大嶋訴訟上告審判決 租税法律における平等原則違反の判断基準

・租税法の定立には、総合的な政策判断ときわめて専門技術的な判断を必要とするため、それは立法府の政策的技術的な判断にゆだねるほかはなく、裁判所は、基本的にその裁量的判断を尊重せざるをえない。

・具体的に言えば、租税法の分野における取扱いの区別は、

① その立法目的が正当なものであり、かつ、

② その立法における具体的な区別のやり方がその目的との関連で

(ア)著しく不合理であることが、(イ)明らかである場合、に限って、憲法14条1項違反となりうる。

たとえば、AさんからYさんまで一律10万円課税され、Zさんだけ20万円課税されるという租税法が立法されようとしていました。

このような租税法の立法は、Zさんにだけ20万円課税するものであり、形式的な公平(租税法について国民全員に同じルールを適用する)に違反して違憲であるとも思えます。

しかし、上記の最高裁は「そのような租税法上の取り扱いの区別(AさんからYさんには10万円課税し、Zさんには20万円課税する)は、立法内容が少し不合理である場合や、立法内容が著しく不合理であってもその点が明らかでない場合は、違憲としない、つまり形式的な公平に違反せず合憲である」としているのです。

このような見解を最高裁が示したのは、租税法の立法にあたってすべての国民に受容される内容とするのは非常に困難であり、立法府が「これくらいの不合理までは仕方がない」と考えて租税法を立法したなら、司法もその考えを尊重するという立場を示していると思われます。

ただし、この判決については以下のような補足意見が述べられています。

大嶋訴訟上告審判決における伊藤正己裁判官の補足意見

「租税法の分野にあっても、例えば性別のような憲法14条1項後段所定の事由に基づいて差別が行われるときは、合憲性の推定は排除され、裁判所は厳格な基準によってその差別が合理的であるかどうかを審査すべきであり、平等原則に反すると判断されることが少なくないと考えられる。性別のような事由による差別の禁止は、民主制の下での本質的な要求であり、租税法もまたそれを無視することを許されないのである。」

つまり、たとえば所得税法において「性別により異なる人的控除」を立法するような場合は、憲法上厳格な審査に服するということです。

現在の所得税法において寡婦控除(所得税法80条)として27万円の人的控除が認められていますが、寡婦の定義上(所得税法2条1項30号)女性にしか適用されない人的控除となります。

✔租税公平主義と租税特別措置法との関係性

租税公平主義とは「国民は租税法の下において平等である」という憲法上の原則です。

これに対して租税特別措置法という租税法は、何らかの政策的な観点から、望ましい(あるいは望ましくない)とされる活動を後押しするため(あるいはさせないため)にその活動について租税を軽減する(あるいは加重する)という法律です。言い方を変えれば、租税負担に差異を設けて納税者に特定の行動をとらせる(あるいはとらせない)ことを目的とする税制です。

この租税特別措置法は「国民を租税法の下において不平等に取扱う法律」であるため、租税公平主義と真っ向から対立する存在と言えます。

よって租税特別措置法の立法は、慎重に行われるべきであり、現在では「租税特別措置の適用状況の透明化等に関する法律」を設けることにより、適正な租税特別措置法の立法がなされるようにしています。

最後に

今現在定められている租税法は、多くの人にとって平等が保たれるように設計されているはずです。しかし、全ての国民に平等な租税法を立法することは現実問題難しく、現在の租税法のもとで不平等な扱いを受けている国民も少なからず存在すると想像します。

そして、租税法上不平等な扱いを受けている少数の国民を救済するために、租税に関する不服申立などが整備されているのだと思います。

そのような租税の立法・改正について、受け身の立場であるなら、損だけを強いられて得を取れないということが起こりえると考えます。したがって、租税の立法・改正について素早く情報を仕入れ、その情報をもとに立ち回りを考えて損をしない、あるいは税制上得をするような立ち回りをすることができればいうことはありません。