今回も憲法の基本原則である租税法律主義の内容を見ます。

前回は租税法律主義の内容の2つ「課税要件法定主義と課税要件明確主義」を確認しました。

租税法律主義は「国民に受容される租税法を立法するためのルール」であり、租税法律主義というルールにしたがって租税法を作れば「その租税法は国民に受容される」という目的を目指すものです。

たとえば、前回確認した課税要件法定主義は「租税法などを立法するときは、国会で立法する」というルールであり、このルールの範囲内で租税法を立法することにより「国民が国民の代表者である国会議員を通じて、国会で租税法を立法した、つまり国民自身が租税法を立法した」という理屈が成り立つため、そのような租税法は国民が受容できる法律たりうるということです。

そして今回確認するのが、租税法律主義というルールの一つである「遡及立法禁止原則」です。このルールの目的も同じく「国民に受容される租税法を立法すること」です。「遡及立法禁止原則」の範囲内で租税法を立法することにより「その租税法は国民に受容される」という目的を目指すものです。

それでは「遡及立法禁止原則」を解説します。

遡及立法禁止原則の論理

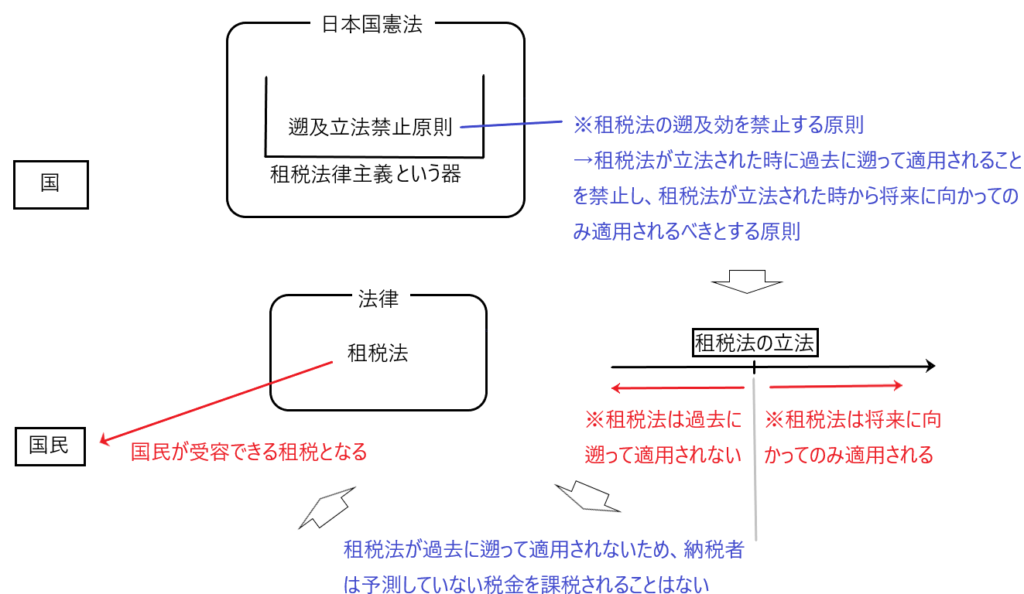

遡及立法禁止原則とは、法律を過去にさかのぼって適用することを禁止する原則で、租税法律主義に定められたルールの一つとされています。遡及効とは、法律が過去の行為にも影響を与えることを意味します。

たとえば、Aさんがある経済活動を行い、その結果として100万円の所得税が課されると予想しました。しかしその後税法が改正され、その改正がAさんの過去の経済活動にさかのぼって適用された結果、課税額が200万円に増えたとします。この場合、Aさんにとっては予想外の税負担となり、不公平だと感じるはずです。「そんな税法は受容できない」と不満を抱くと思われます。

租税法律主義の目的は「国民に受容される租税法を立法すること」であり、租税法の遡及効を認めると、租税法が国民に受容されない可能性があります。

したがって、租税法が立法されたときは、原則として将来に対してのみ適用されるべきであり、過去に遡って適用すべきではありません。この遡及立法禁止原則を守ることで、国民に受容される租税法となりえるのです。

遡及立法禁止原則は立法された租税法の遡及効を完全に禁止している訳ではない

たとえば、Aさんが経済活動を行い、その結果として100万円の所得税が課されると予想していたにもかかわらず、後から税法が改正され、その改正が過去の経済活動にも遡及適用された結果、課税額が200万円に増えるとします。この場合、Aさんは予期しない損害を受け、財産権を侵害されたと感じるはずです。その結果、納税者の租税法に対する信頼を失い、租税法を受容できなくなると、租税法の仕組み自体が崩壊してしまう危険性があります。よって基本的には租税法の遡及効は制限されるべきです。

しかし判例は租税法の遡及効を100%禁止している訳ではなく「遡及立法禁止原則」によって「租税法の遡及効を無制限には認めない」というスタンスを取っています。

つまり、ある場面では租税法の遡及効を禁止するし、別の場面では租税法の遡及効を認めるということです。

租税法の遡及効を認めるか否かの判断基準は、①財産権の侵害の度合い、②納税者の予測可能性、③遡及効を認めべき公益上の理由などがあります。

①は、租税法に遡及効が認められることにより、過去に遡って納税者に課税されることで納税者の財産権を侵害するおそれがあるため、遡及効は慎重になされる必要があります。

②についても、租税法に遡及効が認められることにより、納税者の税金に関する予測をくつがえし、不測の損害を与える可能性があるため、やはり遡及効は慎重になされるべきです。

③は、遡及効が公益の観点から見て望ましいのであるなら、そのような遡及効は認められるべきです。

このようなことがらを総合的に判断し、遡及効を認めるか否かの判断が行われるべきであると判例は指摘しています。

なお①から③の内容は、租税法の遡及効を認めることが納税者にとって不利な場合です。反対に、租税法の遡及効を認めることが納税者にとって有利な場合は、問題なく遡及効が認められることになります。

たとえば、令和3年3月26日に成立した「子育て助成金の非課税規定(所得税法9条1項16号)」は、令和3年分の所得税から適用されています。つまり、成立したのが令和3年3月26日ですが、令和3年1月1日まで遡って適用されたということです。

最後に

遡及立法禁止原則は、租税法律主義を構成する一つとして説明しました。しかし、租税法律主義を構成する要素は学説によりまちまちであり、遡及立法禁止原則は租税法律主義を構成しないという学説も存在します。

なお、租税法の遡及効は、原則として禁止されており、合理的な理由がある場合は限定的に遡及効が認められ、遡及効が納税者にとって有利な場合はその遡及効が認められるという認識で間違っていないと思われます。

原則として租税法の遡及効は禁止されているため、何らかの経済活動を行う時は、その時の税法をチェックすれば基本的に大丈夫であると思われますが、例外的に遡及効が認められる場合もあるため注意が必要です。