前回の所得税㉕「必要経費の意義」は必要経費の全体像の話でした。

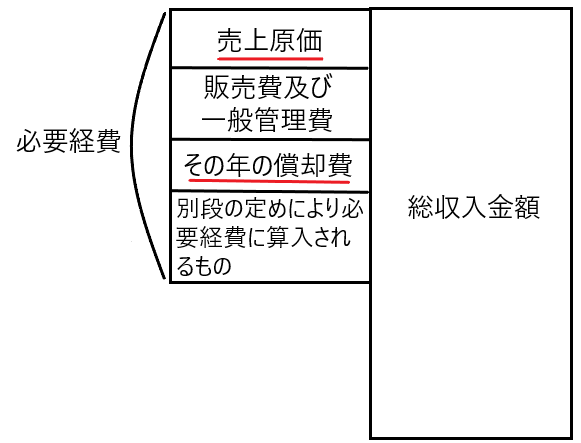

この必要経費には、「売上原価、その年における販売費及び一般管理費、その年の償却費、別段の定めにより必要経費に算入されるもの」がありますが、これらの中身を細かく分類していくと、必要経費となる費目は非常に多岐にわたり、その内容も多様です。

そこで、今回は必要経費のうち、「売上原価」と「減価償却費」にスポットを当てて解説します。

今回は簿記の知識がある人には、理解しやすい内容です。

売上原価

✔売上原価の理論的な算定方法

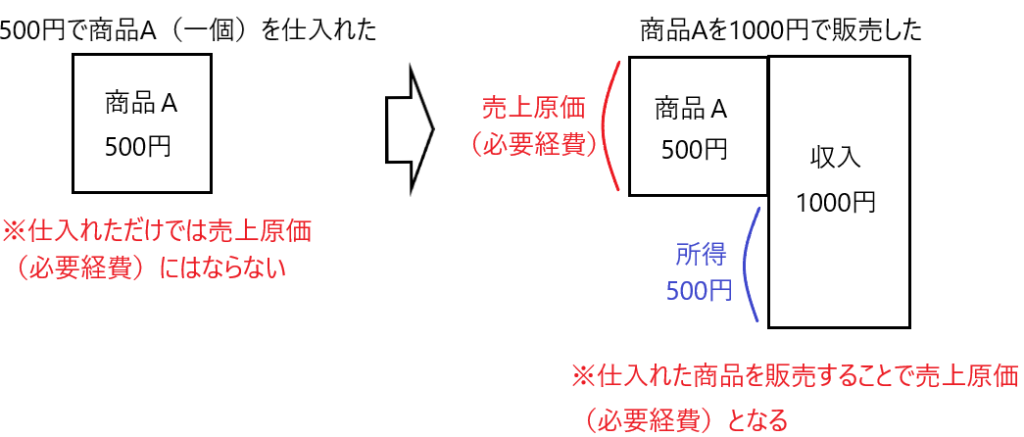

たとえば、商品A(一個)を500円で仕入れて、それを1000円で販売した場合、その仕入原価500円が「売上原価」です。つまり、商品を仕入れただけでは売上原価にはなりませんが、その商品を販売すれば、その仕入原価が売上原価となります。

このように商品が売れれば、その売れた商品の仕入原価を売上原価として、必要経費に算入することが、費用収益対応の原則から理論的に望ましいと考えられます。

✔売上原価の理論的な算定方法の問題点

上の商品Aのように、商品A(1個)の仕入原価を500円と記録し、商品A(1個)が1000円で売れたなら、その1000円を収入とし、この収入に対応する商品A(1個)の仕入原価500円を売上原価(必要経費)とするのが一番望ましい所得の計算方法です。

このような所得の計算方法は、高価な骨董品や美術品など、どの商品をいくらで仕入れたか、そのうちどれが今年中に売れたかを把握できるような、個別性の高い商品に適した計算方法です。

しかし、大量の商品を仕入れて販売する場合、仕入れた商品の一つ一つの原価を記録し、それを元に売上原価を計算する方法は現実的ではありません。たとえば、年間に1万個の商品を10回に分けて仕入れ、そのうち8千個を売った場合、売れた商品の仕入原価を細かく追跡するのは非常に手間がかかります。このため、こうした大量仕入れ、大量販売の商品は、1個ずつ仕入原価を把握し、どの商品が売れたかを1個ずつ管理する方法は適していません。

ちなみに、商品一つ一つの仕入原価を記録し、それが販売されたなら、販売された商品の仕入原価を売上原価(必要経費)とする計算方法を「個別法」といいます。

✔売上原価の理論的な算定方法(個別法)の問題点と解決方法

大量仕入れ、大量販売の商品の売上原価(必要経費)の算定方法として「個別法」は適しません。

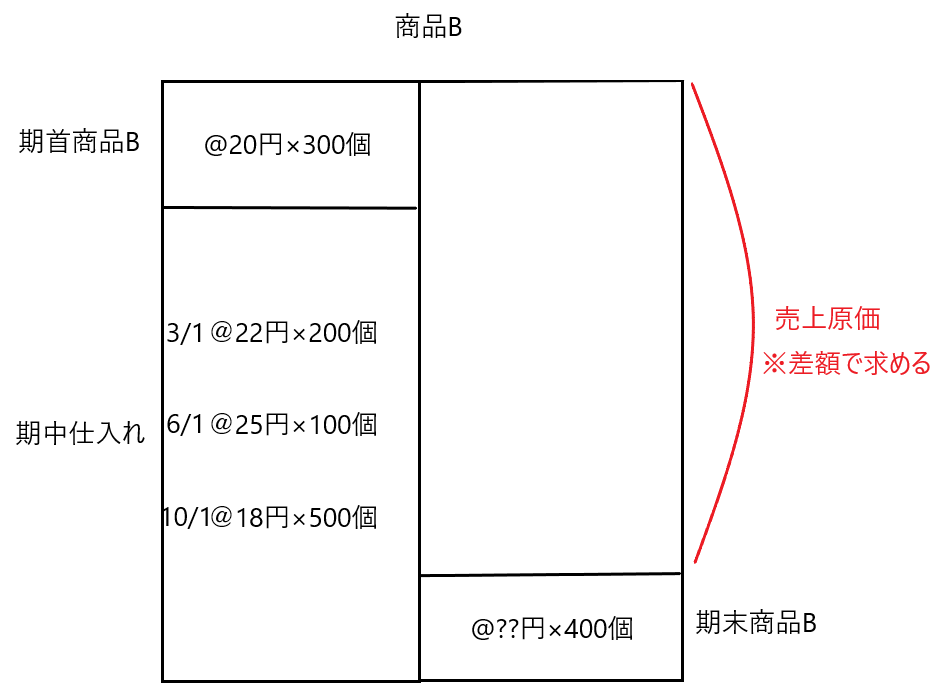

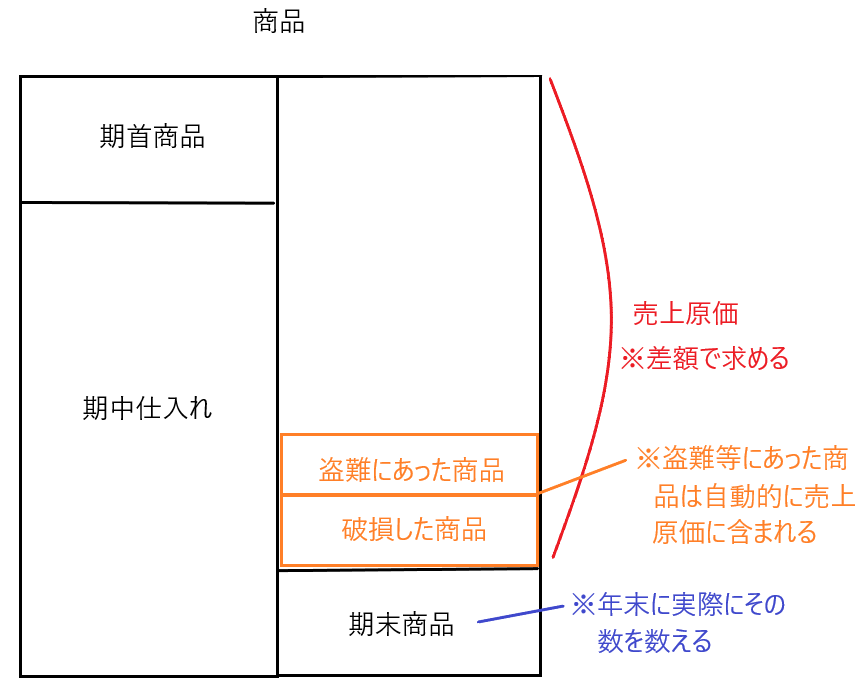

そこでどのように売上原価を算定するかというと、期中に商品を大量に仕入れたときは、その仕入原価と仕入れた個数を記録し、期末になって残っている商品の数を数えて(いわゆる「棚卸」をして)期末商品原価を求め、差額で売上原価を算定します。

具体例を使って説明します。

期首(1/1)に商品Bにつき、@20円で300個在庫がありました。そして、期中3/1に@22円で200個、6/1に@25円で100個、10/1に@18円で500個仕入れ、期末(12/31)に商品Bが400個残っていました。

期首商品(6000円)に今年仕入れた商品(4400円+2500円+9000円=15900円)を足して、期末商品

(??円)を差し引けば、差額が今年売れた商品の原価、つまり「売上原価」となります。

このように「売上原価」は直接求めなくても、間接的に求めることができます。

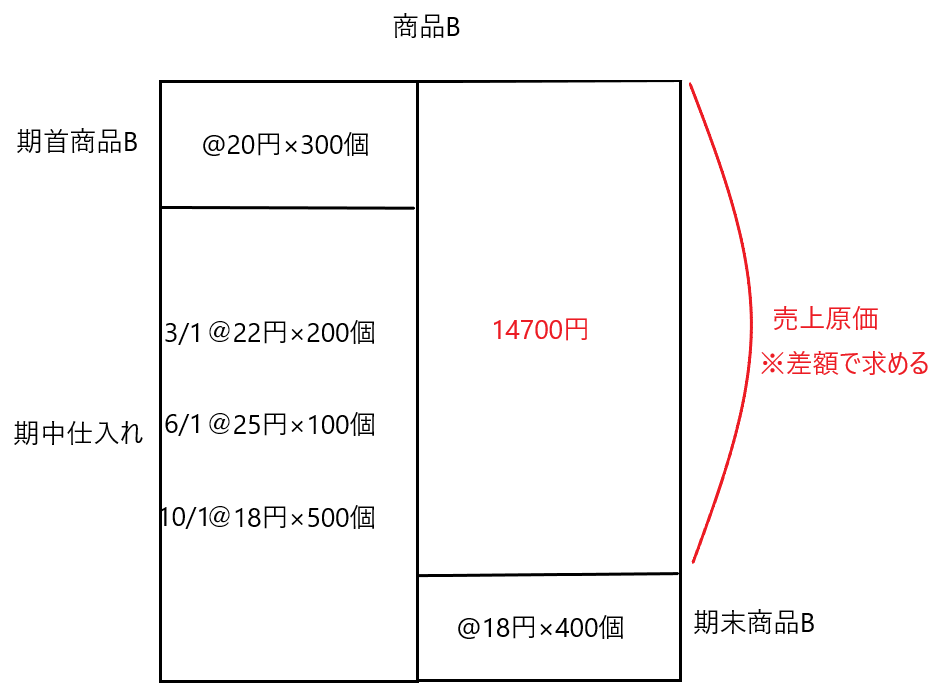

この計算方法で売上原価を求めるには、期中仕入原価と個数を記録し、期末に「棚卸」をして期末在庫数を確認し、後は期末商品の単価を決定してやればいいのです。

この期末商品の単価は、ストーリーを考えて決定します。たとえば、先に仕入れた商品から順次売れていくというストーリーなら、期末に残っている商品Bの400個は、今年の最後の仕入である10/1に仕入れた商品500個のうち、400個が残っていることになります。そうすると、期末商品400個の単価は@18円であり、期末商品は7200円なので、差額で売上原価が14700円となるわけです。

このように、先に仕入れた商品から販売されたと仮定して、期末商品単価を求める方法を「先入先出法」といいます。

✔棚卸資産の評価方法

さきほど、先に仕入れた商品から順次売れていくというストーリーに基づいて、期末商品単価を求める方法が「先入先出法」であると紹介しました。

しかし、商品がどのような順番で売れるかというストーリーは、他にもいくつか考えることができます。

そこで、納税者が選べる棚卸資産の評価方法を法令で定め、納税者はその中から1つを選んで計算することになります(所得税法47条、所得税法施行令99条、100条)。

なお、棚卸資産の期末評価額が決定すれば、それでもって売上原価を算定できるので、「棚卸資産の評価方法=売上原価の算定方法」と考えられます。

所得税法施行令で定められている棚卸資産の評価方法(売上原価の算定方法)として、以下のようなものがあります(低価法は純粋に棚卸資産の評価を行うのみ)。

・個別法・・・・・・各商品ごとに仕入原価を記録し、その商品の原価を売上原価として計算する方法。主に、個別に価値のある商品に適用されます。

・先入先出法・・・・先に仕入れた商品から先に売れたとみなし、売上原価を算定する方法。商品が古い順に売れると考えます。

・総平均法・・・・・期首と今年仕入れた商品を合計して1個当たりの平均単価を計算し、その額を期末評価額として売上原価を算定する方法。商品全体の平均価格を用います。

・移動平均法・・・・新しく商品を仕入れるたびに、その時点での平均仕入原価を計算し、売上原価を算定する方法。常に最新の平均単価を反映します。

・最終仕入原価法・・一番最近に仕入れた商品の単価を期末評価額として、売上原価を算定する方法。最後に仕入れた商品の価格を基に期末商品を計算します。

・売価還元法・・・・商品の売価に原価率をかけて売上原価を求める方法。主に大量の商品を扱う小売業で使われます。

・(低価法)・・・・上の6つの方法で求めた期末商品原価とその期末商品の市場価格を比較して、より低い方の金額を期末商品の価格とする方法。これは、純粋に期末商品の評価方法であって、この評価に基づいて売上原価を算定するわけではありません。売上原価の算定は上の6つの方法で求めます。

ちなみに上記のボックス図で、「総平均法」を採用した場合、この年の商品Bの単価は19,9円(21900円÷1100個)となり、期末商品の額は19,9円×400個=7960円、売上原価は21900円-7960円=13940円となります。先入先出法を採用した場合の売上原価は14700円であり、2つの方法で売上原価が760円(14700円-13940円)も違うことになります。

✔棚卸資産の評価方法の届出と変更の承認

棚卸資産の評価方法は、継続的に同じ評価方法を用いず、自由に変更可能であれば、恣意的に税金の額を調整することが可能です。

たとえば先ほどの例で、先入先出法を採用すれば、売上原価が14700円であり、総平均法なら売上原価が13940円であるなら、「今年は先入先出法を選択しよう」ということを自由に認めると、恣意的に税金を減らすことができてしまいます。

よって、棚卸資産についてどのような評価方法を用いるか選択を行い、それを税務署長に届け出る必要があります(所得税法施行令100条)。

そして、棚卸資産の評価方法を変更する場合は、税務署長の承認を得る必要があります(所得税法施行令101条)。

✔棚卸資産の盗難等の取扱い

棚卸資産の評価方法(売上原価の算定方法)である先入先出法、総平均法、移動平均法、最終仕入原価法は、期首商品原価と当期仕入原価を足して、そこから期末商品原価を差し引いて差額で売上原価を求めます。

しかし、実際にはその差額のすべてが売れた商品とは限りません。たとえば、盗難にあった商品もあれば、誤って破損させてしまった商品も含まれているかもしれません。

このような盗難等にあった商品は期末棚卸商品には含まれないため、盗難等にあった商品の原価は売上原価に含まれることになります。

固定資産に損失が生じた場合、それを必要経費に算入する特別の規定が設けられています(所得税法51条)。しかし、棚卸資産の盗難や災害による損失について、これを必要経費に算入される特別の規定が存在しないのは、特別な規定を定めなくても、当該損失が自動的に必要経費に算入される計算体系をしているからです。

減価償却費

✔減価償却費の理論的な算定方法

事業用資産の中には、一年以上の期間にわたって収入を得るのに役立つものがあります。

たとえば、個人で印刷業を営んでいる場合、その事業で使う印刷機は、数年以上にわたって使用し、事業の収入獲得に役立ちます。

このような資産は、使っているうちに(または時間の経過により)だんだんと古びて価値が下がっていきます。

そこで、印刷機のような、「①一年以上にわたって収入を得るのに役立ち、②使用や時の経過によって価値が下がっていく」タイプの資産について、必要経費をどのように計上していくのかが問題となります。

このタイプの資産は、それが使用される期間で事業収入の獲得に役立つものであるため、費用収益対応の原則から、当該資産が使用される期間で必要経費が計上されるべきです。

たとえば、上記の印刷機を1/1に500万円で購入し、一年が経過した12/31において、当該印刷機を時価評価し、もしもその時価が300万円なら、価値が下がった200万円をその年の収入に対応する必要経費とするという計算方法が理論的であると思われます。

✔減価償却費の理論的な算定方法の問題点と解決方法

印刷機の時価が下がった分だけ必要経費を計上するという方法は、理論的には正しくても現実に実行することは非常に困難です。

第1に、事業で使用している資産の年末の価値を正しく評価することは容易ではありません。第2に、事業で使用するこの手の資産(①一年以上にわたって収入を得るのに役立ち、②使用や時の経過によって価値が下がっていく)は、沢山あるため(たとえば、印刷機のみならず、作業場の建物、倉庫、パソコン、車などなど)、一つ一つの価値を年末に評価することは大変です。

そこで、この手の資産についても、棚卸資産と同様に、ストーリーを作って、そのストーリーに沿って資産の取得費用をそれが使用される期間に必要経費として費用配分します。

以下のようなストーリーを作ります。

「この資産であるならこれくらいの期間使えるよね」という資産が使える年数を予測し(耐用年数)、「この資産が使えなくなった時、売ればこれくらいのお金になるよね」という資産が使えなくなった時の価値を予測し(残存価額)、そして「この資産ならば、このような使われ方、価値の下がり方をするので、毎年の必要経費の計上額はこれくらいよね」というどのように価値が減少していくか(償却方法)、このようなストーリーを事前に作るのです。

このように、この手の資産(①一年以上にわたって収入を得るのに役立ち、②使用や時の経過によって価値が下がっていく)について、ストーリーを作って、そのストーリーに沿って毎年の必要経費を計算する技術を「減価償却」と言います。そして、この「減価償却」という計算技術が用いられる資産のことを「減価償却資産」と言い、「減価償却」の計算技術により毎年計上される必要経費のことを「減価償却費」と言います。

具体例をあげます。

印刷機 取得価額500万円 耐用年数5年 残存価額ゼロ 償却方法は「定額法」

※「定額法」とは、毎年同額の必要経費を計上する方法を言います。

毎年の「減価償却費」は

500万円÷5年=100万円

となります。

「残存価額」、「耐用年数」、「償却方法」の決定の仕方

「減価償却」という計算技術により、毎年の減価償却費(必要経費)を計上するために必要な計算要素は「残存価額」「耐用年数」「償却方法」の3つです。この3つの計算要素があれば、減価償却費を計算することができます。

反対に言えば、この3つの計算要素がひとつでも欠ければ、減価償却費を計算できません。

それではこの3つの計算要素をどのように決定していくかですが、「残存価額」と「耐用年数」は「減価償却資産の耐用年数等に関する省令」という財務省令で定められています。したがって、何らかの資産につき減価償却を行うときはこの省令を確認して、まずは「残存価額」と「耐用年数」を決定します。

また「償却方法」ですが、法令でいくつかの償却方法を定めており、それを納税者が選択することになります(所得税法49条、所得税法施行令120条120条の2、123条)。

所得税法で認められる償却方法は以下の3つです。

・定額法・・・・・・減価償却費の計上額が基本的に毎年同額になる償却方法

・定率法・・・・・・減価償却費の計上額が最初の方は多く、時が経過していくにつれて減少していく償却方法

・生産高比例法・・・資産の使用度合に応じて減価償却費を計上する償却方法

ただし、納税者が償却方法を選定できると言っても、選定ができない資産もあります。たとえば建物なら定額法しか選択できません。

償却方法の届出と変更の承認

減価償却資産の償却方法は、継続的に同じ評価方法が用いられず自由に変更可能であれば、恣意的に税金を調整することが可能です。

したがって、減価償却資産についてどのような償却方法を用いるか選択を行い、それを税務署長に届け出る必要があります(所得税法施行令123条)。

そして、減価償却資産の償却方法を変更する場合は、税務署長の承認を得る必要があります(所得税法施行令124条)。

資本的支出

すでに所有している減価償却資産について、何らかの支出をした場合、それが現状維持のための単なる修理であれば、必要経費に算入されますが、その支出が資産の価値を高めたり、耐用年数を伸ばす場合は、その支出は「資本的支出」と呼ばれ、必要経費に算入されません(所得税法施行令181条)。

そのような支出は、費用収益対応の原則からすると、全額を支出した年の必要経費にするのではなく、その効果が及ぶ期間で必要経費とするのが適当です。

そこで、このような「資本的支出」は、原則として新しい減価償却資産を取得したものとして扱います(所得税法施行令127条1項)。

また、簡便な計算方法として、一定の場合に、資本的支出を元の減価償却資産の取得価額に加算する方法も認められます(所得税法施行令127条2項)。

なお、納税者としては当該支出を、その支出した年の必要経費とするのが「課税繰延益」を享受できるので有利です。そこで、ある支出が「資本的支出」に当たるか否かが納税者と課税庁の間でよく争われます。

※「課税繰延益」とは、納税を遅らせることにより、その分お金が手元に残り、それを運用することによって得られる運用益を言います。たとえば、納税額100万円を今年納めるのではなく、来年納めればよいとなると、その100万円を1年間運用できることになり、運用した結果105万円になったなら、その5万円が運用益ということです。

リース取引

リースの本題に入るまで、少し前置きが長いですが、ご了承ください。

✔耐用年数が短い方が「課税繰延益」を享受できる

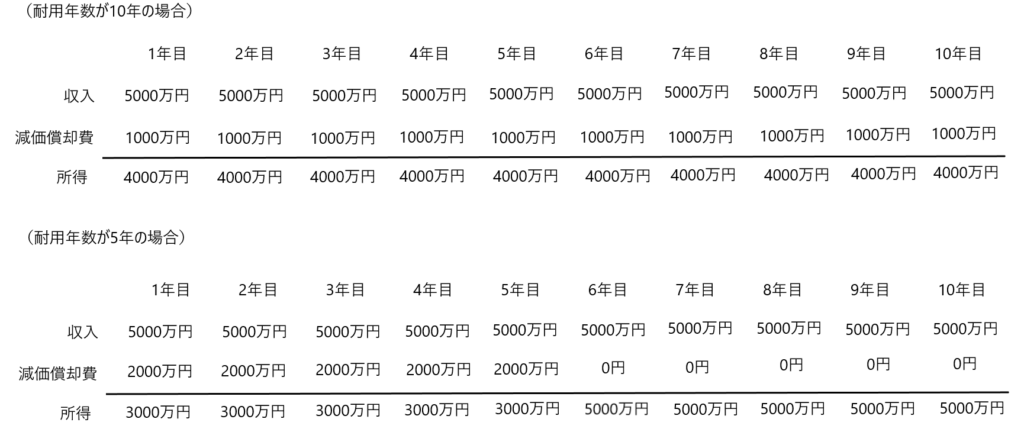

減価償却資産は、その「耐用年数」が省令で定められています。しかし、減価償却資産を省令で定められた耐用年数よりも短い年数で必要経費にできた方が納税者にとっては「課税繰延益」を享受できるので有利です。

たとえば、減価償却資産の取得価額が1億円で、法令で定められた耐用年数が10年だったとします(残存価額はゼロ)。そうすると、一年あたりの減価償却費は1000万円となります。

もし、この資産につき、耐用年数が5年であるなら、一年あたりの減価償却費は2000万円になります。

つまり、耐用年数が5年であるなら、耐用年数10年の場合と比べて、最初の5年間は一年間の所得を1000万円減らすことができるのです。そして、残りの5年間は、所得が1000万円増えることになります。

これは、何を意味しているのかというと、1年目に所得が1000万円減り、6年目に所得が1000万円増えたいうことは「1000万円×税率」分だけその納税が6年目まで持ち越されたということです。税率がたとえば30%であるなら「1000万円×30%=300万円」の納税が5年間猶予されたことになり、その300万円を5年間運用することができるのです。

このように、耐用年数を短くすると、「課税繰延益」を享受できます。

ちなみに6年目以降、所得額が5000万円になって不利になりますが、6年目以降に何らかの経費を計上するなど節税対策を施すことで、対処することが可能です。

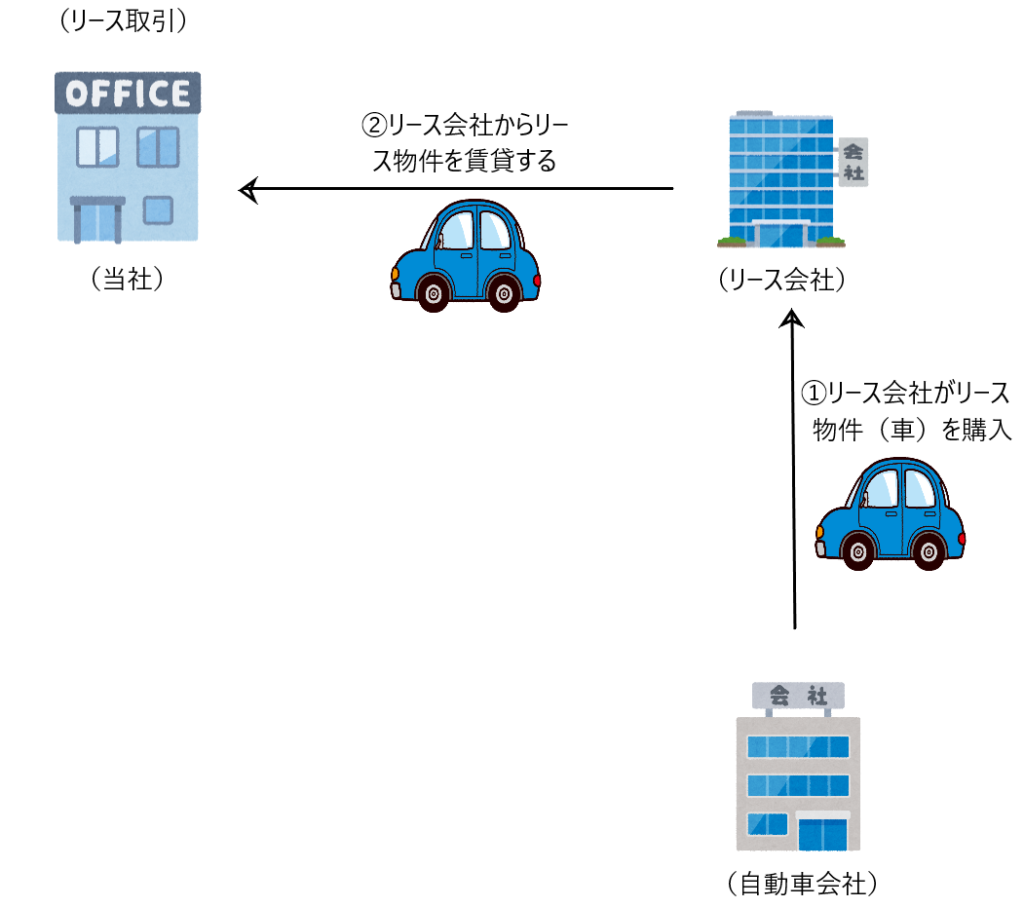

✔リースとは

さて、ここからようやくリースの話をします。まずはリースとは何なのかの説明です。

リースとは「リース会社が購入した物件をユーザーに賃貸するサービス」のことです。

当社は車が必要でした。そこで車を購入するのではなく、代わりにリース会社に車を購入してもらい、その車をリース料を支払って利用するというサービスです。

たとえば、車を一括購入する資金もなければ、購入資金を銀行が融資してくれるめども立たない場合、リースなら車の使用が可能という場合もあります。

つまり、リースとは、事業用資産が必要な場合における、その調達手段の一つということです。

✔リース取引を利用した法令の潜脱

先ほどの例をここでも使います。たとえば、減価償却資産の取得価額が1億円で、法令で定められた耐用年数が10年だったとします(残存価額はゼロ)。そうすると、一年あたりの減価償却費は1000万円となります。

耐用年数は法令で定められているため、これを変更することは認められません。そこで、この資産を1年間のリース料2000万円、期間5年でリース(リース期間終了後、無償で当該資産を取得できる特約付き)するとします。

そうすると、毎年2000万円をリース料として必要経費に算入することができ、結果的に耐用年数を5年に縮めた場合と同じ効果(課税繰延益)を受けることができます。

このように、リースという合法手段を使って、実質的に法令で定められた耐用年数を縮めて「課税繰延益」を得るという潜脱行為を防ぐために法整備がなされています。

最後に

棚卸資産の評価方法(売上原価の算定方法)も減価償却も、実際の動きに合わせて必要経費にしようとすると、無理があるので、これらについてはいくつかのストーリーを用意して、そのストーリーに沿って必要経費を計上します。

つまり、そのストーリーをうまく使いこなせば、納めるべき税額を抑えることができるということです。

棚卸資産の評価方法や減価償却は、その仕組みをしっかりと理解し、法に反しない範囲で節税を行い、自分の会社やお金を守っていくことが必要です。