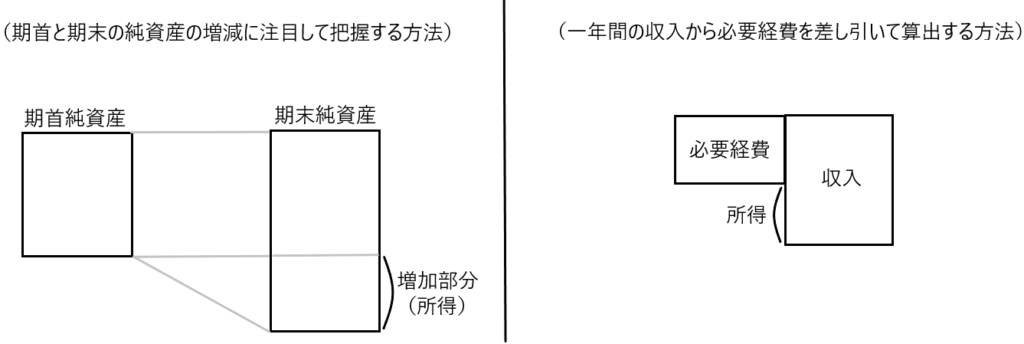

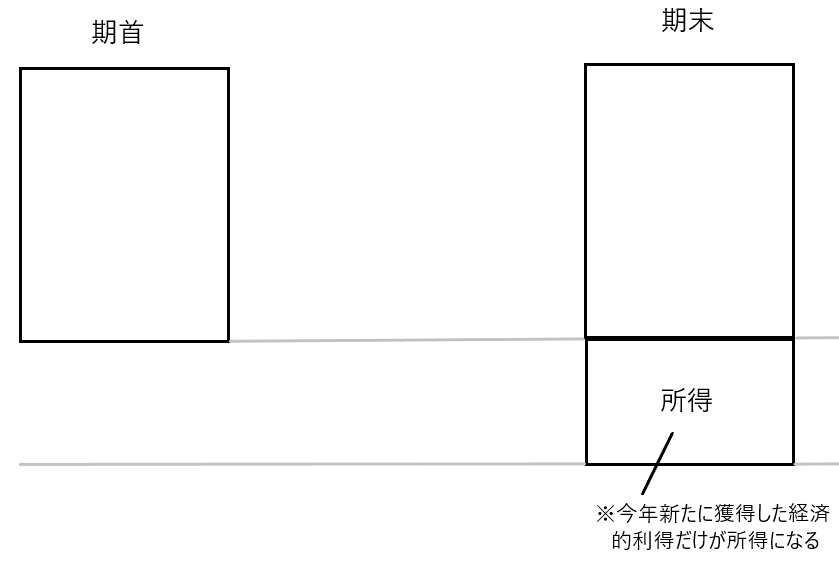

「所得」には2つの計算方法があります。ひとつは、期首と期末の純資産の増減に注目して計算する方法です。もうひとつは、一年間の収入から必要経費を差し引いて計算する方法です。

・所得額=期末純資産-期首純資産(厳密には正しくないですが、後で説明します。今はイメージとして捉えて下さい。)

・所得額=収入-必要経費

下図がイメージ図です。簿記の世界における2つの利益の計算方法に通じるものがあります。

ここでは、2つの所得の計算方法について解説し、それぞれの所得額は同一である仕組みについても解説します。

「所得額=期末純資産-期首純資産」で所得額を求める方法

✔所得額の計算式

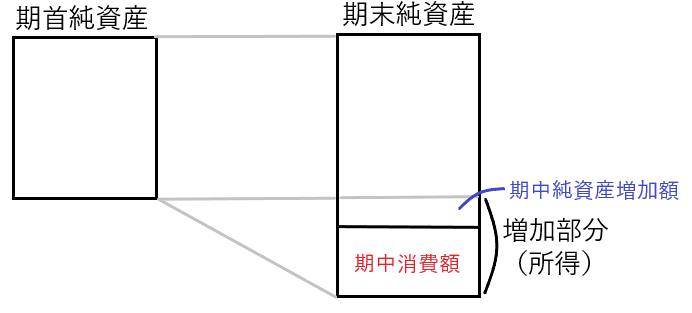

「所得額=期末純資産-期首純資産」という計算式は正確ではありません。

「所得」とは、その年に新たに得られた経済的利益を指し、この所得は「消費されたか、消費されずに残るか」に分けられます。消費されない部分は純資産を増やします。

そのため、所得額は「所得額=期中消費額+期中純資産増加額(期末純資産-期首純資産)」で表すことができます。

「期中消費額」は消費された所得で、「期中純資産増加額」は消費されずに残った所得です。

今年、獲得した所得で食べ物100万円を買えば、資産は100万円減りますが、その分消費が100万円増えます。つまり、期中消費額が100万円増え、期中純資産増加額が100万円減るので、プラスマイナスゼロとなり、消費がなされても所得は減らないのです。

✔期中消費額が今年に獲得した所得を超える場合

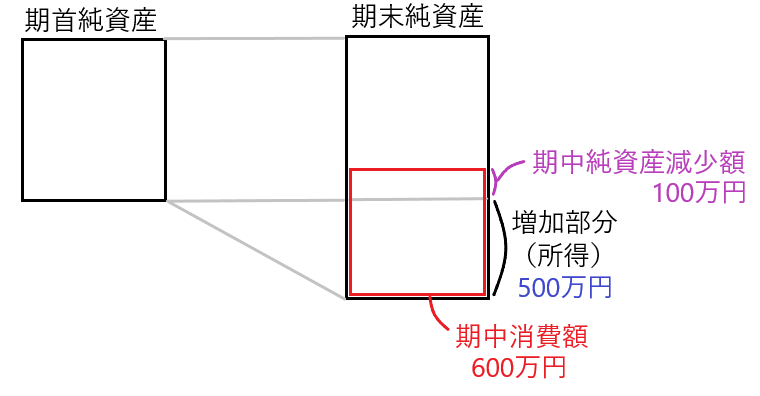

たとえば、今年、獲得した所得が500万円で、消費した額は600万円でした。このような場合も、先ほどの所得の計算式「所得額=期中消費額+期中純資産増加額」で計算することができます。

所得額(500万円)=期中消費額(600万円)+期中純資産増加額(△100万円)

今年は500万円の所得しかなかったのに、600万円使ったということは、去年までに貯めていたお金(資産)を100万円使ったということです。だから、資産は去年と比べて100万円減った、ということになります。

✔帰属利益は原則所得計算の対象外

① 帰属所得

期中消費額の中に「帰属所得」というものがあるので、その話をしたいと思います。

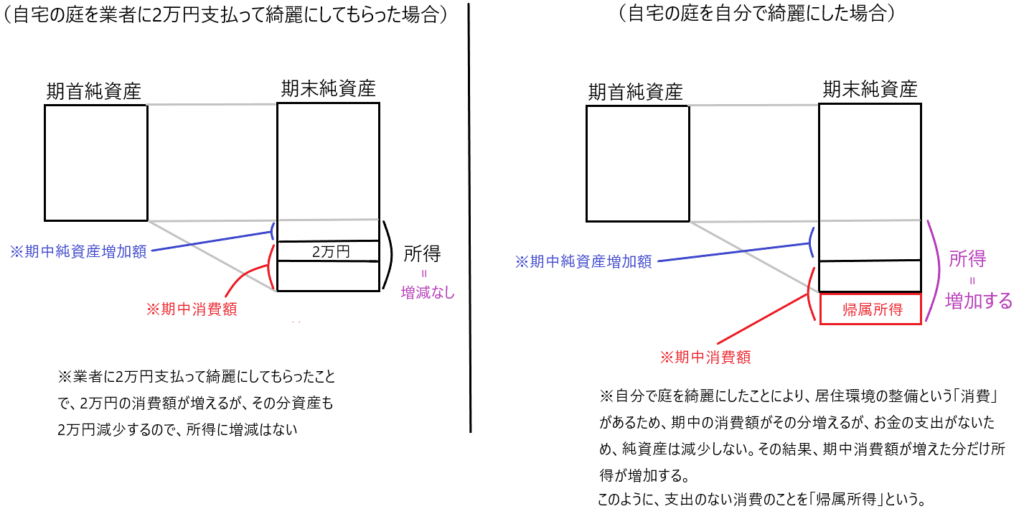

帰属所得とは、「消費をしたが対価を支払わなかった場合の所得」を言います。簡単に言えば、支出のない消費です。

たとえば、自宅の庭の手入れを2万円支払って業者に任せたとします。そうすると、これは「消費」であるため、期中消費額が2万円増えて、資産が2万円減ります。この場合、所得の額の増減はありません。

しかし、自宅の庭の手入れを、自分で行った場合、これは居住環境の整備という「消費」に当たります。これについては、お金を支払うことがないので、「期中消費額」が増え、資産が減らないので「所得」がその分増加します。

このように支出のない消費のことを帰属所得と言います。

② 帰属所得は原則非課税

自分の庭を自分で綺麗にした場合など、支出のない消費である帰属所得は原則非課税となります。すわなち、帰属所得は原則所得に含めないということです。

帰属所得が非課税となる理由は以下のとおりです。

・所得を収入を基礎として考える通常の考え方からすると、収入が得られていないのに所得があるとされるのは不自然である

・帰属所得の範囲が非常に不明確である

・把握も評価も困難であり、税務執行上の執行可能性が乏しい

・帰属所得の多くは非常に少額で、かつ、低所得者に集中しているのでこれを課税の対象としなくても公平負担の観点から問題が少ない

✔未実現の利得は原則所得計算の対象外

① 未実現の利得

次は期中純資産増加額の中に「未実現の利得」というものがあるので、その説明をしたいと思います。

たとえば、1/1に土地を1000万円で購入しました。その土地がその年の12/31に時価1200万円になっていました。

この場合の200万円の含み益は、所得の計算式「所得額=期中消費額+期中純資産増加額」の期中純資産増加額にあたるので、所得額を構成することになります。

しかし、この所得は外部に売っていないので、まだ「収入」の形を取っていません。このような所得を「未実現の利得」と言います。

② 未実現の利得は原則非課税

未実現の利得も帰属所得と同様に原則非課税です。未実現の利得が原則非課税となる理由は以下のとおりです。

・所得を収入を基礎として考える通常の考え方からすると、まだ収入が得られていないのに所得があるとされるのは不自然である

・個人が所有するあらゆる資産について、その価値の増減を毎年測定することは極めて困難である

・把握も評価も困難であり、税務執行上の執行可能性が乏しい

我が国の所得税法は所得計算の出発点を「収入」としているので(所得税法36条1項)、「収入」という形を取っていない所得である、帰属所得、未実現の利得は原則として所得計算に含まれずに非課税とするのです。

「所得額=収入-必要経費」で所得額を求める方法

所得税法において、不動産所得、事業所得、山林所得、そして雑所得の金額は、単純化して表せば、以下の計算式で求めることになります。

所得額=総収入金額-必要経費

そして、所得額を求めるもうひとつの計算式は以下の計算式でした。

所得額=期中消費額+期中純資産増加額

ということは、

所得額=総収入金額-必要経費=期中消費額+期中純資産増加額

という計算式が成り立つということです。

そこで、この2つの計算式が一致する仕組みなどについて解説します。

2つの計算式が一致する仕組みについて

「所得」とは今年において新たに獲得した経済的利得のことを言います。図に示すと以下のようになります。

そうすると、「所得」を計算するときは、期首の純資産を計算から除く必要があります。

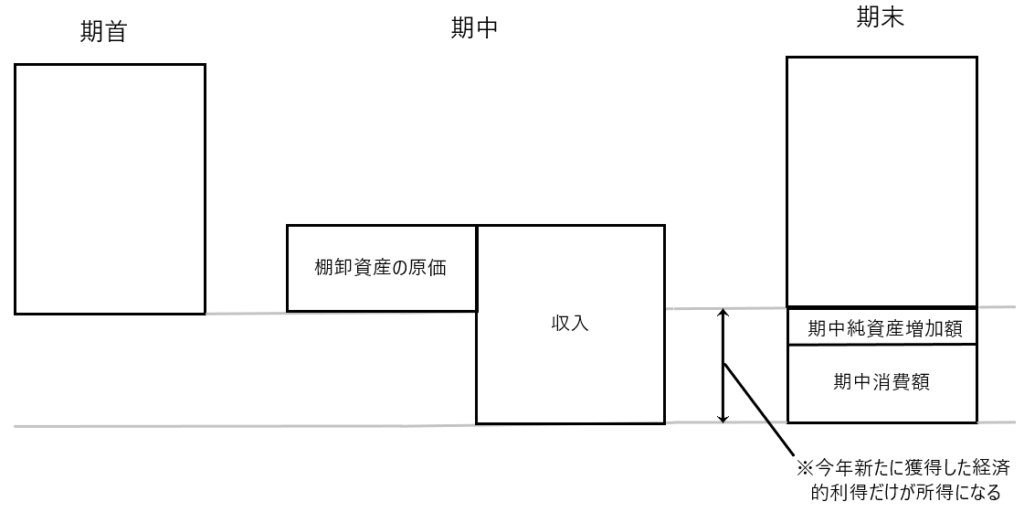

続いて、期中に棚卸資産の購入と販売をするときを考えます。

期首のお金で仕入れた棚卸資産を期中に販売した場合、収入から仕入れ原価を差し引けば、今年新たに獲得した利得(所得)が計算できます。

そして、一番右のボックス図は、今年獲得した経済的利得(所得)がどうなったかの結果を表しています。つまり、今年獲得した所得は消費されるか(期中消費額)、消費されずに残るか(期中純資産増加額)です。

それでは次に、保有している資産が盗まれたときはどうでしょうか。これについては、具体的な金額をあてはめて考えます。

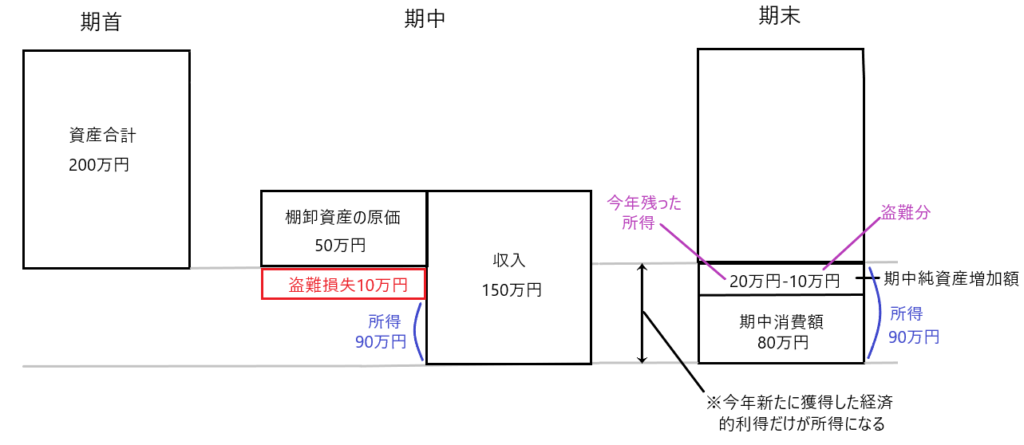

今年の始めに資産が合計200万円ありました。そのうち現金50万円を投資して棚卸資産を購入し、その年のうちに全て売り切って150万円の現金収入がありました。そして今年の生活費が80万円でした。ところが期首に保有していた棚卸資産(10万円分)が盗難にあいました。

まず、期中純資産増加額(一番右のボックス図)ですが、今年の所得は収入150万円から棚卸資産の原価50万円を差し引いた100万円です。このうち80万円を消費しているため、20万円が残ります。しかし、期首に持っていた棚卸資産(10万円)が盗まれたため、期末の純資産額は「期首200万円+20万円(今年残った所得)-盗難分10万円=210万円」となります。結果として、期中純資産増加額(期末純資産額-期首純資産額)は「期末210万円-期首200万円=10万円」です。

さきほど「所得」とは、今年において新たに獲得した経済的利得と説明しました。であるなら、上の例において今年において新たに獲得した経済的利得は「販売収入150万円-棚卸資産の原価50万円=100万円」であり、これを「所得」とすべきです。

しかし、所得のもう一つの計算式である「所得額=期中消費額+期中純資産増加額」に金額をあてはめると「所得額(90万円)=期中消費額(80万円)+期中純資産増加額(10万円)となり、2つの計算式の所得が一致しないことになります。

そこで両者の計算式を一致させるために、棚卸資産の盗難損失(10万円)を必要経費に算入するのです。そうすると「販売収入150万円-(棚卸資産の原価50万円+盗難損失10万円)=90万円」となり、2つの計算式の所得が一致します。

このような盗難損失などを必要経費に算入すると、計算される「所得」は純粋に「今年において新たに獲得した経済的利得」を示さないとも考えられます。しかし、このようなものまで必要経費に算入する理由は以下のようなものが考えられます。

・所得額を求める2つの計算式における所得額を一致させるため

・このような盗難損失も、収入を獲得するための必要経費とも考えられる

・所得を「担税力を増加させる利得に当たる部分」に限定するため

最後に必要経費の特徴ですが、以下のとおりです。

・純資産を減少させるもので、消費にあたらないもの

「純資産を減らし、消費に該当しないもの」には、売れた棚卸資産だけでなく、盗難や滅失した資産、貸し倒れた債権なども含まれるため、これらは必要経費になります。

また、たとえば個人事業主がプライベートで購入したバイクは「消費」に当たるので、必要経費にはなりません(上図の一番右のボックスの純資産を減らし、消費を増やすことになる)。

最後に

ここでは、2つの計算式における所得額の関係、必要経費の意義などについて見てきました。

この辺りの話は簿記の話に通じるところもあり、入り口は容易そうに見えます。

しかし、いざ足を踏み入れると、2つの計算式の関係性など、意外とややこしかったりします。

特に重要なのは、「今年、獲得した新たな経済的利得」が「所得」となるのが理屈の上では正しいのかもしれませんが、資産の盗難や滅失、貸し倒れなどがあった場合、「今年、獲得した新たな経済的利得」≠「所得」となるため注意が必要です。