前回の所得税㉑「収入の帰属年度」では、「ある収入がいつの年度の収入であるか」という点について見てきました。

今回は「ある経費がいつの年度の必要経費であるか」を見ます。

会計の世界は、費用収益対応の原則によって費用を認識しますが、所得税の世界においても考え方は同じです。

したがって簿記の知識がある方にとっては、今回の話は理解しやすいと思います。

このような話も交えながら、「ある経費をいつの年度の必要経費とするか」について解説します。

費用収益対応の原則

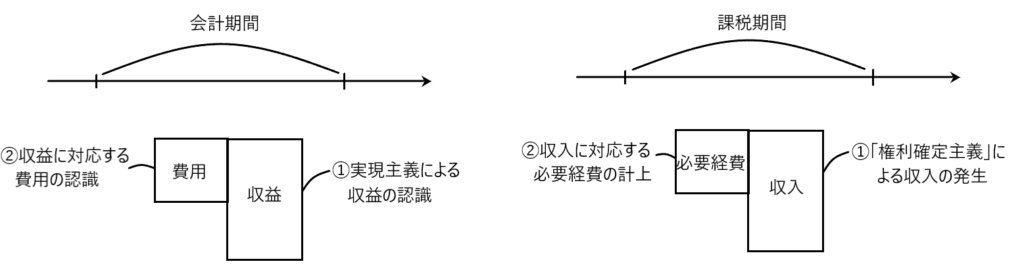

会計の世界では「会計期間」が定められており、その期間ごとに会社の経営成績を正しく示すことが求められます。

この目的を達成するために、まず収益を実現主義により認識し、そして費用は発生主義によって認識し、その費用の中から、実現主義によって認識した収益と対応する費用を計上するのです(費用収益対応の原則)。

つまり、収益と費用は「①収益の認識→②収益に対応する費用の認識(費用収益対応の原則)」という順番関係にあります。

他方、所得税の世界も「課税期間」が定められており(暦年、すなわち1/1~12/31が課税期間となる)、その期間ごとに公平な課税を実現することが求められます。

この目的を達成するために、まずは「権利確定主義」によって現実の収入をある課税期間の収入とし、そして経費は「権利確定主義」による収入と対応する経費を必要経費として計上します。

つまり、収入と必要経費は「①収入の計上→②収入と対応する必要経費の計上(費用収益対応の原則)」という順番関係にあります。

費用収益対応の原則(直接的対応)

所得税法37条1項において、必要経費のことが定められています。

所得税法37条1項 必要経費

その年分の不動産所得の金額、事業所得の金額又は雑所得の金額の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るために直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用の額とする。

条文の赤線部分の所を繋げると「必要経費に算入すべき金額は、売上原価その他当該総収入金額を得るために直接に要した費用の額とする。」と読むことができます。

これは費用収益対応の原則のうち、「直接的対応とか個別対応」と呼ばれるものです。

商品の販売による収入とその商品の仕入に要した費用(原価)がこのような対応をしています。

もしも商品を仕入れたときに、支払いのタイミングでその支出を経費として計上できるすると、支払いの時期を調整して簡単に税金を操作できてしまいます。それでは公平な課税ができません。そのため、売れた商品の収入とその売上原価が同じ課税期間に計上されるようにしているのです。

費用収益対応の原則(間接的対応)

もう一度、所得税法37条1項を確認します。

所得税法37条1項 必要経費

その年分の不動産所得の金額、事業所得の金額又は雑所得の金額の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るために直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用の額とする。

条文の赤線部分の所を繋げると「必要経費に算入すべき金額は、その年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用の額とする。」と読むことができます。

これは費用収益対応の原則のうち、「間接的対応とか期間対応」と呼ばれるものです。

お店で商品を売るには明るくするための電気代が必要です。でも、電気代のどの部分が売上に関係しているかは分かりません。そこで、その年に払った電気代は全額、その年の売上に対応する必要経費として計上します。つまり、売上と経費を課税期間を通じて対応させるのです

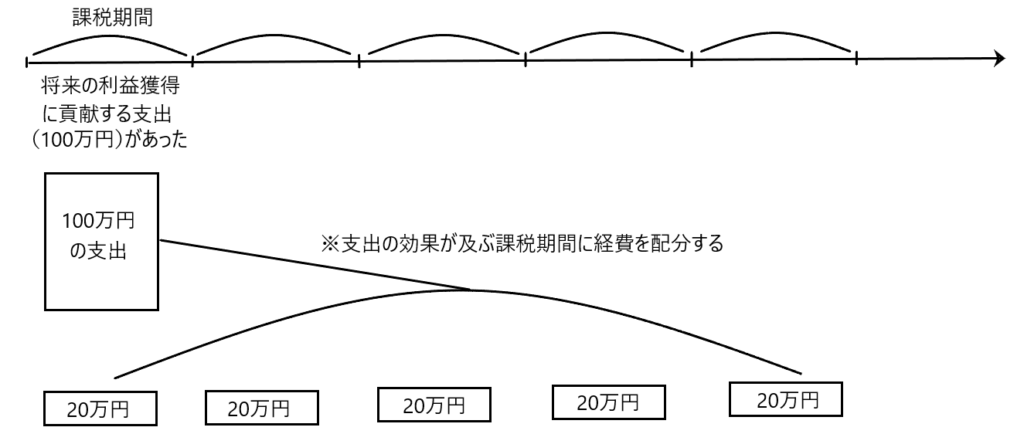

繰延資産

繰延資産とは、すでに支払った経費であるが、その支出が将来に渡って、利益獲得に貢献すると考えられるものをいいます。

繰延資産の計上は会計だけでなく、所得税法においてもその計上が認められています。ただし、繰延資産の範囲とその償却期間、償却方法が異なります。

このような繰延資産は、その支出した課税期間に一時に経費とするのではなく、その効果が及ぶ課税期間で経費化していくことが費用収益対応の原則からも望ましいと言えます。

引当金

たとえば、事業を行う個人事業主が令和2年に売上をあげ、売掛金が発生したとします。しかし、その売掛金が翌年の令和3年に回収できず、貸倒れとなりました。

この場合、当該売掛金の貸倒損失は、事業所得なら令和3年の経費として計上できます(所得税法51条2項、所得税⑱「必要経費の特則1② 所得税法51条2項 貸倒損失等」参照)。ただし、この方法だと収入とそれに対応する損失が別々の課税期間に計上されるため、費用収益の対応関係が崩れてしまいます。

そこで、もし令和2年に発生した売掛金のうち、将来貸倒れが起こる割合が予測できるなら、その分をあらかじめ令和2年の経費に計上する方が費用収益対応の原則からは適切です。この考え方を実現するのが「引当金」で、将来の貸倒れを見越して、必要な経費として計上する仕組みです。

しかし、この引当金の計上を無制限に認めてしまうと、ある年において引当金をたくさん計上することで、その年の必要経費を大きくし、もってその年の所得税額を減らし、課税繰延の効果(所得税㉑「所得の年度帰属、課税繰延益」参照)を受けることができるため、その濫用が懸念されます。

そのため、現行法では引当金の計上は、貸倒引当金(所得税法52条)と退職給与引当金(所得税法54条)の2種類の計上を認めるのみです。なお、この引当金の制度を適用するためには原則として青色申告が必要です(所得税法52条2項、54条1項)。

最後に

今回は「ある経費をいつの年度の経費とするか」について、費用収益対応の原則を中心に解説しました。

会計になじみのある人なら、感覚的にすんなりと受け入れられる話ではなかったかと思います。

しかし、繰延資産や引当金の計上は、会計と税務では異なる取扱いをしている部分も多いので注意が必要です。