この回から事業所得を解説します。

事業所得は他の所得と隣接する所が多く、事業所得なのかそうでないのかの区別が難しい所得です。

この記事では主に事業所得と他の所得を区分する判断基準を見ます。

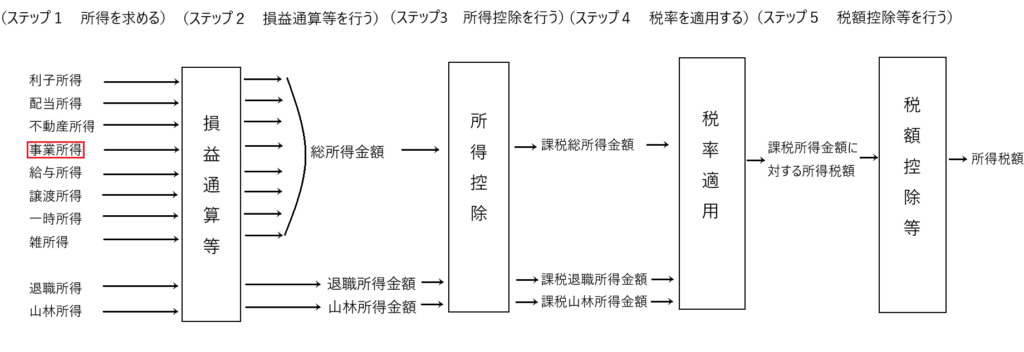

まず初めに、事業所得の位置付けを確認します。

図から分かるとおり、事業所得は他の所得と合算して総合課税されます。

事業所得の意義

事業所得は所得税法27条1項と所得税法施行令63条に定められています。

所得税法27条1項

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で政令で定めるものから生ずる所得をいう。

所得税法施行令63条

法第27条1項に規定する政令で定める事業は、次に掲げる事業とする。

一 農業

二 林業及び狩猟業

三 漁業及び水産養殖業

四 鉱業

五 建設業

六 製造業

七 卸売業及び小売業

八 金融業及び保険業

九 不動産業

十 運輸通信業

十一 医療保険業、著述業その他のサービス業

十二 前号各号に掲げるもののほか、対価を得て継続的に行う事業

このように、所得税法27条1項と所得税法施行令63条は事業所得を生じる事業の具体例を示していますが、肝心の「事業所得とは何か」という「事業所得の意義」については記載されていません。

この「事業所得の意義」は、いくつかの裁判例で示されています。

弁護士顧問料事件判決 事業所得の意義

「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」をいう。

会社取締役商品先物取引事件判決 事業所得を生じる事業の判断基準

一定の経済的行為が令63条12号にいう「対価を得て継続的に行う事業」に該当するかどうかは、その「経済的行為の営利性、有償性の有無、継続性、反復性の有無のほか、自己の危険と計算による企画遂行性の有無、当該経済的行為に費やした精神的、肉体的労力の程度、人的、物的設備の有無、当該経済的行為をなす資金の調達方法、その者の職業、経歴及び社会的地位、生活状況及び当該経済的行為をなすことにより相当程度の期間継続して安定した収益を得られる可能性が存するか否か等の諸要素を総合的に検討して社会通念に照らしてこれを判断すべきもの」である。

弁護士顧問料事件判決は、「事業所得とは・・・客観的に認められる業務から生じる所得」としています。

そして、会社取締役商品先物取引事件判決は、事業所得か否かの判断基準として「社会通念に照らして」としています。

つまり、事業所得を発生させる「事業」であるかどうかは、つきつめれば、ある経済活動が「客観的に事業と言えるかどうか」、「社会通念上事業と言えるかどうか」ということにかかっているということです。

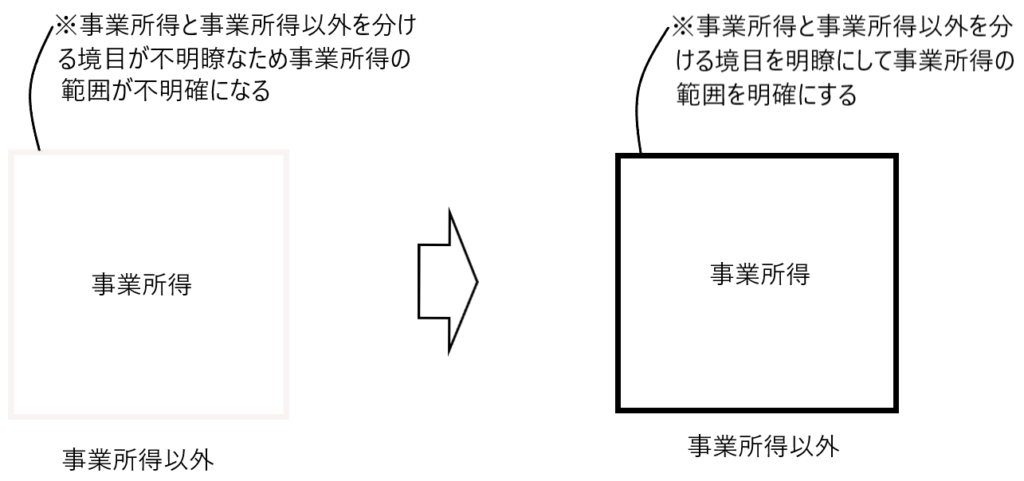

事業所得の範囲の定め方

先ほど見たように、事業所得を発生させる「事業」であるかどうかは、つきつめれば、ある経済活動が「客観的に事業と言えるかどうか」、「社会通念上事業と言えるかどうか」ということにかかっているということです。

つまり、「事業とは何か」という問いに対して、その答えはあまりにも抽象的過ぎて、「事業」と「事業でないもの」の境目がぼやけてしまっているのです。

そこで、視点を変えて、事業所得と隣接する他の所得との境目に着目するのです。事業所得と他の所得の境目に着目して、事業所得なのかそうでないかの判断基準を示すことができれば、事業所得と他の所得の境目がくっきりして、その結果、事業所得の範囲が明確になるという理屈です。

事業所得は、とても多くの他の所得と隣接しています。

たとえば、労務の提供による所得である場合、サラリーマンなら給与所得になるけど、個人事業主なら事業所得となるかもしれません。

何らかの資産を譲渡する場合、それは譲渡所得になるかもしれないし、その譲渡が商品販売なら、事業所得となるかもしれません。

また、何らかの事業を行って所得を得た場合、それは事業所得かもしれないし、雑所得かもしれません。

その他、事業所得は不動産所得、山林所得、利子所得、配当所得などにも隣接する所得です。

隣接していない所得は、退職所得と一時所得くらいなものでしょうか。

このように、事業所得と他の所得が隣接していることに着目し、両者を区分する明確な判断基準を定めれば、事業所得の範囲が浮き彫りになるわけです。

それでは、事業所得と他の所得を比較し、その境目を明瞭にしていきたいと思います。

給与所得との区別

✔給与所得と事業所得を区別する判断基準

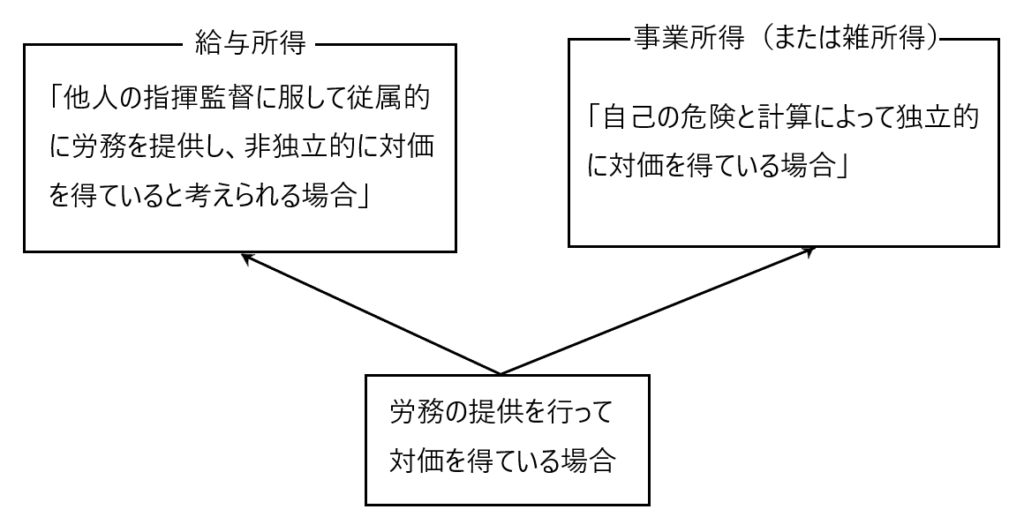

労務の提供を行って対価を得ている場合、その所得は給与所得か事業所得(または雑所得)に該当します。

「他人の指揮監督に服して従属的に労務を提供し、非独立的に対価を得ていると考えられる場合」にはその対価は給与所得となります。

反対に「自己の危険と計算によって独立的に対価を得ている場合」には、その対価は事業所得(または雑所得)となります。

すなわち、労務の提供を行って対価を得ている場合には、それがどちらに当てはまるかを上記の判断基準によりチェックして、給与所得または事業所得(または雑所得)に区別するのです。

✔給与所得と事業所得(または雑所得)の区別による取り扱いの違い

事業所得(または雑所得)は必要経費を実額で控除します。他方、給与所得は必要経費を実額で控除せず、給与所得控除(必要経費の概算額)で控除します。

また、給与所得は一般的に源泉徴収の対象となりますが、事業所得(または雑所得)は必ずしも源泉徴収の対象となりません。

譲渡所得との区別

✔譲渡所得と事業所得を区別する判断基準

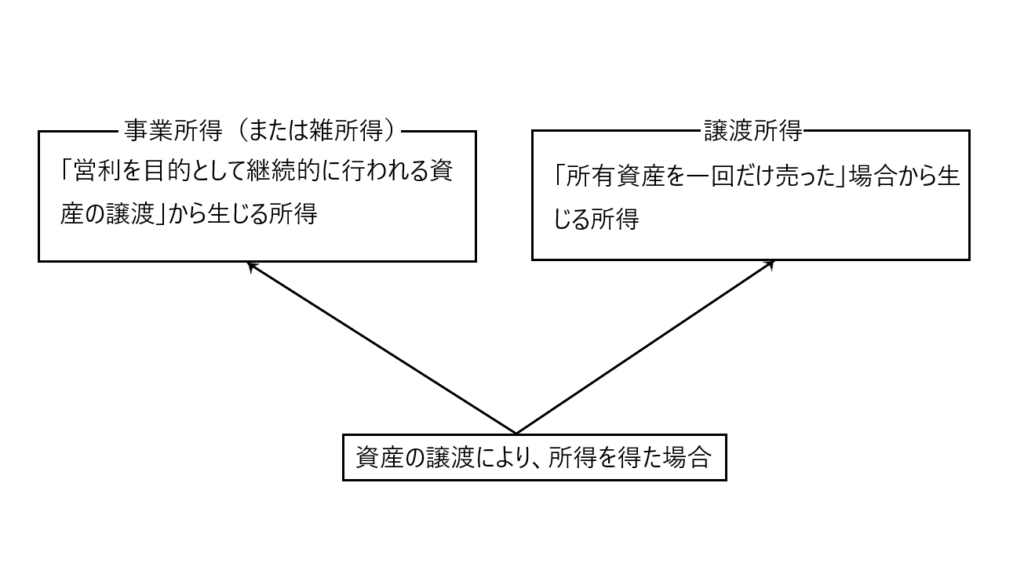

所得を得た経済活動の内容が資産の譲渡である場合、その所得は譲渡所得か事業所得(または雑所得)に該当します。

「営利を目的として継続的に行われる資産の譲渡(所得税法33条2項1号)」から生じる所得は、事業所得(または雑所得)となります。もう少しかみ砕いて言うと「儲けるために何かを仕入れてそれを商品として売ることをくり返す」ことから生じる所得は、事業所得(または雑所得)ということです。

反対に「所有資産を一回だけ売った」というような場合から生じる所得は譲渡所得となります。

このように所得を得た経済活動の内容が資産の譲渡である場合、上記の判断基準に従って、譲渡所得か事業所得(又は雑所得)に区別するのです。

✔譲渡所得と事業所得(または雑所得)の区別による取り扱いの違い

譲渡所得と事業所得(雑所得)の計算方法はかなり違います。よっていずれの所得に当たるのかで納税額が大きく変わる可能性があります。

✔事業所得と譲渡所得の区別が紛らわしいもの

事業を行うにあたり、使用していた固定資産(事業のための用具、設備、機械、不動産など)を譲渡した場合の所得は原則譲渡所得となります。

たしかにこれらの固定資産は、事業を行う上で使用するものですが、「売り物」ではないため、事業所得にはならないのです。

(参考)二重利得法

資産を売ったときに、譲渡所得と事業所得(または雑所得)の両方が発生することがあります。この場合、2つの所得を分けて課税します。これを「二重利得法」と言います。

具体例

Aさんは平成10年に相続で甲土地を取得しましたが、不便な場所だったので放置していました。20年後、近くに駅ができて土地の価値が上がりました。そこでAさんは令和2年に甲土地を整備し、令和3年に分割して売りました。

解説

令和3年の売却について考えると、Aさんは土地を整備し、複数の人に反復継続して売ったので、事業所得が発生します。しかし、この所得には、平成10年から令和2年までの間に土地の価値が上がった分も含まれています。もし令和2年に整備せずに売っていたら、その部分は譲渡所得として課税されていたはずです。

したがって、令和2年の時点での土地の価値を評価し、それまでの含み益は譲渡所得、その後の所得は事業所得(または雑所得)として課税するのが適当です。

雑所得との区別

✔事業所得と雑所得を区別する判断基準

事業所得と雑所得を区別する判断基準は、その所得の発生の原因となった経済活動が「客観的にまたは社会通念上事業と言えるか」というものであり、「社会通念上事業と言えるなら、事業所得」であり、「社会通念上事業と言えないなら、雑所得」であるということです。

つまり、事業所得か雑所得かは、「客観的に、社会通念上」判断するため、事業所得と雑所得の境界線はすごく不明瞭なのです。

事業所得か雑所得のいずれかが争われた裁判においては、様々な要素を総合考慮して、事件ごとに個別具体的に判断されています。

なので、事業所得と雑所得を明確に区別する判断基準は存在しませんが、裁判でしばしば重視される判断基準があるので2つほど紹介します。

裁判において、事業所得と雑所得を区別するために、しばしば重視される判断基準

① 物的施設や人的施設の有無

② 所得発生の安定性

① 物的施設や人的施設の有無

事業場などの物的施設や従業員などの人的施設があれば、事業であるという判断がなされやすいということがあります。

しかし、特別な事業場などがない場合でも事業所得として認められた判例もありますので、これが絶対的な判断基準というわけではありません。

② 所得発生の安定性

「経済的行為をなすことにより相当程度の期間継続して安定した収益を得られる可能性」がある場合の所得を事業所得とし、その可能性がない場合の所得を雑所得とする判断基準です。

ざっくり言えば、「ある経済活動から得られる所得で人が暮らしていけるものは『事業』だが、生計のための本業のほかに片手間で行っている経済的活動は事業ではない」という判断基準です。

✔事業所得と雑所得の区別による取り扱いの違い

事業所得と雑所得を比べた場合、所得税の面で優遇されているのは事業所得の方です。

したがって事業所得か雑所得のいずれに当たるかとなった場面は、事業所得の方が納税者にとって有利です。

両者の違いの例として、事業所得であれば青色申告が可能であり、青色申告の様々な特典を受けることができます。しかし雑所得には青色申告の制度がないため、この特典を受けることができません。

他にも損失が発生した場合の取扱いが異なります。事業所得は損失(赤字)が生じれば、他の所得の黒字と相殺できますが、雑所得は損失(赤字)が生じても他の所得と相殺できません。

たとえば、給与所得のある人が副業を行い、その活動が事業所得と認められた場合、副業から生じた損失は給与所得から差し引けます。しかし、その活動が雑所得と判定された場合、その損失は給与所得から差し引けません。

不動産所得との区別

✔不動産所得と事業所得を区別する判断基準

不動産所得とは、不動産や船舶、航空機などの貸付による所得を言います(所得税法26条1項)。

しかし、これらの貸付による所得のすべてが不動産所得となる訳ではありません。

「大きな価値を持つ資産と比較的小さな労力を組み合わせて得られる所得」が不動産所得となります。

したがって「大きな価値を持つ資産と比較的大きな労力を組み合わせて得られる所得」は事業所得または雑所得となります。

✔不動産所得と事業所得の区別による取り扱いの違い

不動産所得と事業所得は、どちらも青色申告を適用することができ、そして損益通算をすることもできます。

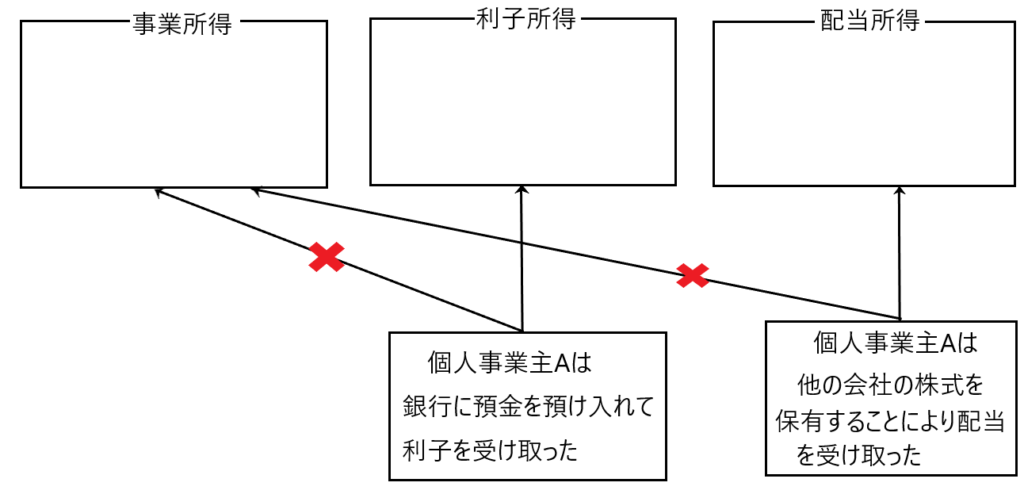

利子所得、配当所得との区別

個人事業主が、事業のための資金を金融機関に預け入れて受け取る利子や、事業上の必要性から取引先の会社の株式を所有していたことにより受け取る配当金などは、実質的には事業に係わる所得と言えるかもしれませんが、これらは受け取った個人事業主の利子所得、配当所得になり、事業所得には含まれません。

山林所得との区別

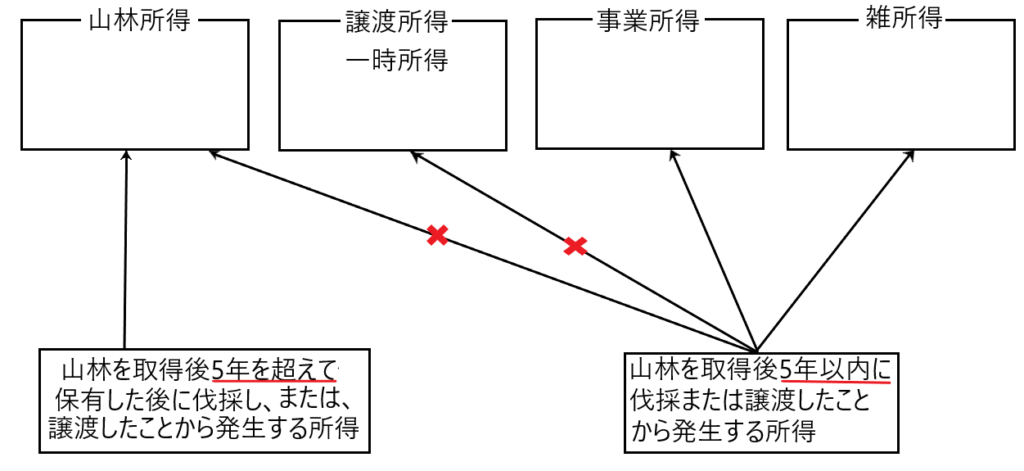

✔事業所得と山林所得を区別する基準

所得税法32条1項、2項によれば、「山林を取得後5年を超えて保有した後に伐採し、または、譲渡したことから発生する所得」は山林所得とされます。

よって、「山林を取得後5年以内に伐採しまたは譲渡したことから発生する所得」は山林所得とはなりません。

また、「山林を取得後5年以内に伐採しまたは譲渡したことから発生する所得」は譲渡所得にもなりません(所得税法33条2項2号)。そして、「資産の譲渡の対価としての性質」(所得税法34条1項)を有するため、一時所得にもあたりません。

そのため、「山林を取得後5年以内に伐採しまたは譲渡したことから発生する所得」は事業所得または雑所得に当たると考えられます。

✔事業所得と山林所得の区別による取り扱いの違い

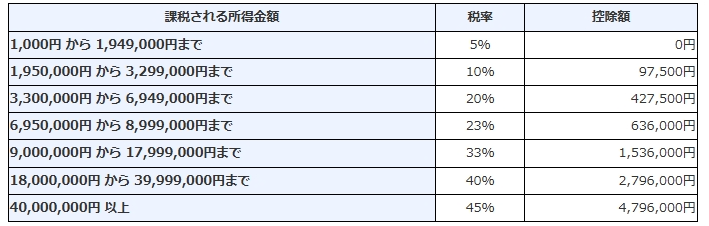

山林所得は分離課税とされ(所得税法21条1項4号)、さらに税率の適用において五分五乗方式(所得金額の1/5に累進税率表を適用し、得られた税額を5倍して納付すべき税額とする計算方式)が適用されます(所得税法89条1項)。

そのため、山林を取得後5年以内に伐採又は譲渡することで事業所得または雑所得に分類されるよりも、5年を超えて伐採または譲渡することで山林所得に分類された方が所得税上有利になります。

山林を伐採して得られる所得が1億円のとき、山林を取得してから5年以内に伐採した場合と5年を超えて伐採した場合の所得税を比較してみます。

国税庁HPより抜粋

・山林を取得してから5年以内に伐採した場合(事業所得または雑所得にあたる)

1億円×45%-4,796,000円=4020万4千円

・山林を取得してから5年を超えて伐採した場合(山林所得にあたり、五分五乗方式が適用される)

(1億円÷5×40%-2,796,000円)×5=2602万円

このように山林所得に分類された場合、所得税の納税額が大幅に減少するため、とても有利です。

事業所得の範囲の拡大

事業所得は、本来の事業活動から得られるものに限られるのが原則です。

つまり、ある事業者が棚卸資産の販売を事業としている場合、棚卸資産の譲渡からは事業所得が発生し、事業用の固定資産の譲渡からは譲渡所得が発生するのが原則です。

しかし、たとえば貸衣裳業者の本来的な事業活動は衣装を有料で貸し出すことですが、何度も貸し出して古びた衣装や流行遅れになった衣装などを譲渡することは、かなりの程度反復継続して行われることが一般的だと言えます。よってこのような衣装の譲渡という固定資産の譲渡であっても本来的な事業活動の内容の一部と考えられることから、それによって生じた所得は事業所得とされます(参照所得税基本通達27-1)。

また、本来的な事業活動に付随して行われる経済活動から得られる所得が事業所得とされることがあります。

たとえば「新聞販売店における折込広告収入」なども事業所得に含まれるとしています(所得税基本通達27-5参照)。

適切な判断で自分の資金を守るべき

今回は、事業所得とそれ以外の所得を分ける判断基準を示してきました。

それでも両者の線引きはなかなか難しいところがあります。

しかし、何らかの所得が発生した場合に、その所得が事業所得に該当するか否かで、納税額が大きく変わることがあります。よって出来るだけ納税が少なく済む立ち回りをすべきです。

将来の不確実なリスクに備えて、できるだけ自分の手元に資金が残る行動が必要です。