今回から租税法律主義の中身を見ます。

前回の所得税㊷「租税法律主義」で、租税法律主義の内容として「課税要件法定主義、課税要件明確主義、合法性の原則など」があると紹介しました。

今回はこのうち「課税要件法定主義、課税要件明確主義」の2つを確認します。

これら2つの解説を始める前に少し復習します。

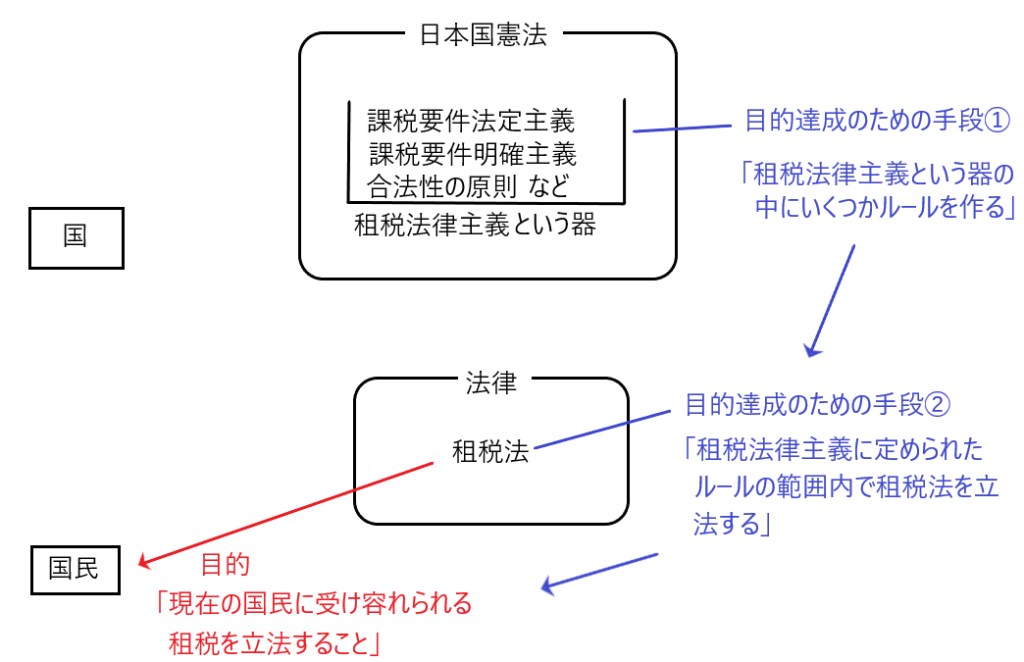

租税は国民の財産権を侵害するものでした。よって租税はないに越したことはありません。しかし租税は公共サービス提供の原資となるため、これをなくすことはできません。

したがって租税という苦痛は国民が受け入れなければなりません。そこで租税という苦痛を国民ができるだけ納得する形で受け容れることができるような工夫が必要となります。

その方法として、租税法律主義という器の中にルールを入れ、そのルールの範囲内で租税を立法することにより、その立法された租税法が現在の国民になんとか受け容れられるようにしているのです。

このように、現在の国民に受け容れられる租税法を立法するために、租税法律主義というルールを作り、そのルールの範囲内で租税法を立法するということです。

そして、租税法律主義というルールの中に「課税要件法定主義や課税要件明確主義」があるということです。

課税要件法定主義

✔課税要件法定主義とは

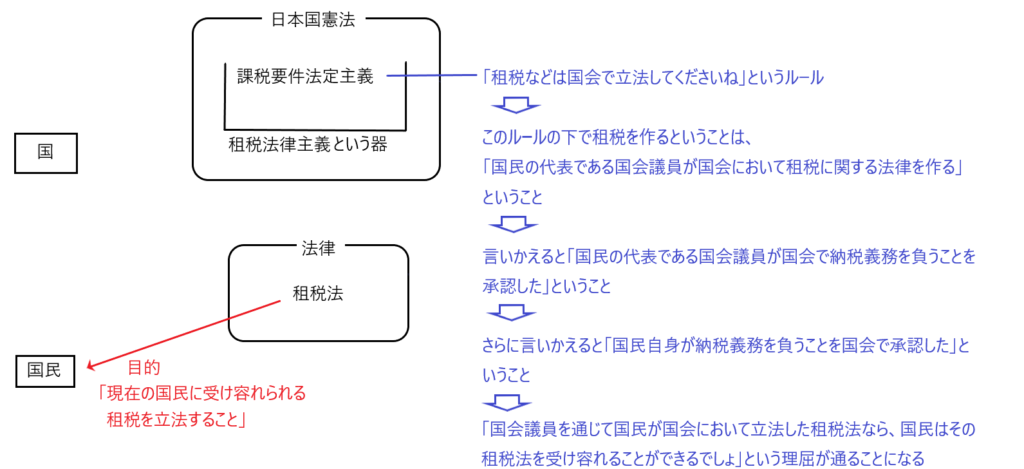

課税要件法定主義とは、租税や租税に準じるものについての重要な事項は、すべて国会で立法しなければならず、政令や省令などで定めてはならない、とする考え方です。

簡単に言えば「租税法などは国会で立法してくださいね」ということです。

少し中身を掘り下げると、以下のような内容を含んでいます。

・租税法律主義(その中身の1つである「課税要件法定主義」)は租税や租税に準じるものが対象となります。つまり、課税要件法定主義は租税に適用されるのみならず、租税に準じるものに準用されます。

・租税などの重要事項は「すべて」国会で立法しなければならなりません。つまり、実体法のみならず手続法も国会で立法しなければならないし、申告納税方式のみならず、賦課課税方式に係るものも「すべて」もれなく国会で立法しなければならないということです。

・租税や租税に準じるものは、国会で立法されなければならず、国会で立法しないまま政令や省令などで定めてはならないということです。もしも政令や省令などを定めるのであるなら、国会で立法された法律を補足するポジションで政令や省令などを定めなければならないということです。

✔課税要件法定主義の論理

日本では、国民の代表が選挙で選ばれて国会議員になります。そしてその国会議員が国会において、租税法などの法律を作るわけです。

つまり「国民の代表である国会議員が国会において租税に関する法律を作った」ということは「国民の代表である国会議員が納税義務を負うことを承認した」ということであり、それすなわち「国民自身が納税義務を負うことを承認した」という理屈になるわけです。

「国会議員を通じて国民が国会において立法した租税法なら、国民はその租税法を受け容れることができるでしょ」というわけで、「課税要件法定主義」(租税法などは国会で立法してくださいね)が租税法律主義の一つとして定められているのです。

このような立法の仕組みを作っておけば、国の支配者が国民の意思を無視して勝手に租税法などを作ることを防げます。

課税要件明確主義

✔課税要件明確主義とは

課税要件明確主義とは、課税要件法定主義(租税法などは国会で作ってくださいね)のルールに従って作られた租税法などについて、その法律の文言は複数の解釈が可能であってはならず、一つの明確な意味に限定されなければならない、つまり、法律の規定が曖昧で多様な解釈が生じるような状態ではいけない、というルールです。

つまり租税法の文言は、読む人によって違う意味に取られる可能性があるような曖昧さを避け、誰が読んでも同じ解釈がなされるように作らなければならない、ということです。

✔課税要件明確主義の論理

租税などに関する法律は、国会で作られなければなりません(課税要件法定主義)。租税法などが国会で作られたということは、国民が国会議員を通じて当該租税法を立法したということであり、そのような租税法なら国民は受け容れられるという理屈です。

しかし、作られた租税法が国民に受け容れられるものであっても、その租税法の文言がいかようにも解釈できるものであるならば「国民が当該租税法について、受容できる範囲外」で解釈されて適用されてしまう危険性があります。

このように「国民が受容できる範囲外」で解釈されて適用されてしまうと、国民は不測の損害を受ける可能性があります。

そこで「国民が当該租税法を受容できる範囲内」に収まるように、租税法などに使われる文言は、複数の解釈が可能であってはならず、一つの明確な意味に限定されなければならないのです。

✔租税法などの法律に不明確な文言があった場合

もし、課税要件法定主義(租税法などは国会で作ってくださいね)のルールに従って租税法が作られたけれども、その租税法の文言の中に不明確な文言があった場合、憲法違反(課税要件明確主義違反)となり、当該租税法は無効となるように思えます。

しかし判例は「租税法における不確定概念の使用を一律に否定するのではなく、それが用いられている規定の趣旨・目的等に照らしてその内容を明らかにすることができる場合であれば、憲法違反(課税要件明確主義違反)にはならない」と解しています(丸中縫工株式会社事件最判平成9年3月25日)。

なお、課税要件明確主義に反して違憲と判断された事案はまだ存在しません。

命令への委任と課税要件法定主義

✔法律と政令、省令の関係性について

租税法などの法律は、課税要件法定主義(租税法などは国会で作ってくださいね)のルールにしたがって作られます。

ただし、法律にすべての細かい内容を記載すると膨大となり、煩雑です。そこで基本的なルールは法律に記載し、詳細な中身は「政令」や「省令」に委任することになります。

政令は内閣が、省令は各省庁の大臣が作ります。これにより法律を簡潔に保ちつつ、実務での柔軟性も確保されています。法律で定める範囲と委任する範囲のバランスをうまく調整しているのです。

✔委任の具体例

所得税法59条1項2号は、法人に著しく低い価額で譲渡した場合の規定ですが、この所得税法59条1項2号は「著しく低い価額」とは具体的にどのような価額のことを言うのかについて、政令である所得税法施行令169条に委任しています。

所得税法59条1項2号

著しく低い価額の対価として政令で定める額による譲渡(法人に対するものに限る。)

所得税法施行令169条

法第59条第1項第2号(贈与等の場合の譲渡所得等の特例)に規定する政令で定める額は、同項に規定する山林又は譲渡所得の起因となる資産の譲渡の時における価額の2分の1に満たない金額とする。

この例では、委任する法律(所得税法)は基礎的な内容を示しており、委任された政令(所得税法施行令)はその詳細を記載しており、両者はしっかりと役割を果たしているように思われます。

✔省令や政令への委任が課税要件法定主義に違反する論理

課税要件法定主義(租税法などは国会で作ってくださいね)のルールが守られることにより、国会議員を通じて国民が租税法などを国会で立法したことになるため、そのような法律は国民に受け容れられるという理屈がとおります。

しかし、租税法などが政令や省令に丸投げ的な委任とすると、その政令や省令は国会で作られるものではないので、国民の意思が反映していない政令や省令が規定される恐れがあります。

このような場合は、課税要件法定主義(租税に関する重要事項は「すべて」国会で立法されるべきであるという原則)に違反していると考えられます。

✔租税法などが政令や省令に丸投げ的な委任をすることについての判例の見解

現在の判例は「租税法などの法律が政令や省令に丸投げ的な委任をすることは許されない」とするのが基本スタンスです。

しかし、このようなスタンスを取りながらも「租税法などの法律が政令や省令に一見丸投げ的な委任をしている場合」も「丸投げ的な委任ではなく、課税要件法定主義に違反しない」という判決を下すことが一般的です。

また、現在の立法においては、法律で明確な委任があれば、委任を受けた命令で法律の規定の「例外」を設けることができると解されています。その例が所得税法49条2項の委任を受けた所得税法施行令181条、127条などになります。

最後に

今回は、租税法律主義の内容である課税要件法定主義と課税要件明確主義を見ました。

このような憲法原則が定めることで、租税法などの法律が国民の意思を反映し、国民に受け容れられるようにする仕組みを作り出そうとしている努力が伺えます。

しかし、今現在(令和6年12月1日)国の方で租税に関する議論が活発化していますが、すべての国民が納得する租税を立法することがいかに難しいかを目の当たりにすることができます。

それに制度や仕組みが優秀であっても、それを前提に動くのは感情を持った人間であるため、そこにどうしても歪みが生じるようにも思えます。

今の税制は「こちらが立てば、あちらが立たず」ということで、その落としどころが非常に難しい所です。

しかし、今回の税に関する議論は国民の関心が非常に高く「国民の意思が租税法により反映」されやすい状態にあり、課税要件法定主義が上手く機能していると言えるかもしれません。