「租税法律主義」は所得税法のみならず、租税法全般に関わる話です。

したがって、今回や次回以降は所得税法から離れた、租税法全般に関わる話をします。

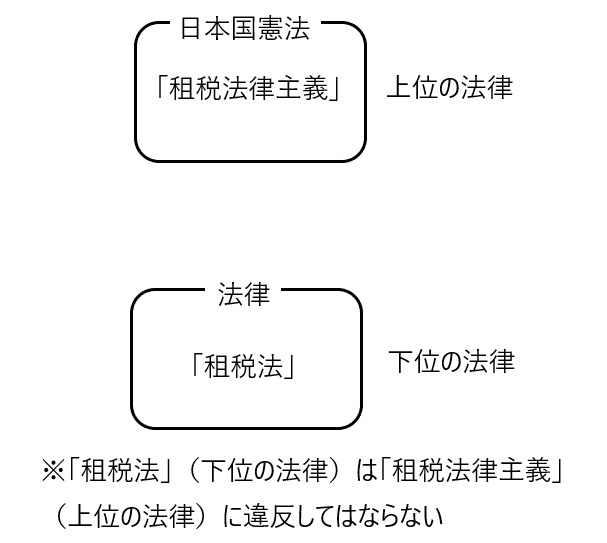

この「租税法律主義」は憲法上の原則です(日本国憲法30条、84条参照)。

日本国憲法は日本の法律の頂点にあり、すべての法律は憲法に従わなければなりません。憲法に反する法律は無効です。たとえば、憲法で「表現の自由」が保障されているのに、それを不当に制限する法律は違憲として無効になります。

そのため法律を制定する際は、まずその法律が憲法に違反していないことを確認する必要があります。憲法に違反しないと認められれば、その法律は成立に向けた重要な関門をひとつクリアしたことになります。

「租税法律主義」は憲法の原則であり「租税法」(所得税法、法人税法、消費税法など)はその下位に位置します。したがって「租税法」は「租税法律主義」に違反してはなりません。

今回はこのような「租税法律主義」と「租税法」の関係を絡めながら、「租税法律主義」について解説します。

憲法上の租税の意義

日本国憲法84条において「租税」という文言が出てきます。

日本国憲法84条

あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。

この日本国憲法上の「租税」は、最高裁判決で以下のように定義しています。

旭川国民健康保険条例事件判決(最大判平成18年3月1日)

国または地方公共団体が、課税権に基づき、その経費に充てるための資金を調達する目的をもって、特別の給付に対する反対給付としてでなく、一定の要件に該当するすべての者に対して課する金銭給付は、その形式のいかんにかかわらず、憲法84条に規定する租税に当たるというべきである。

この租税の意義を分解すると

① 国または地方公共団体が、

② 課税権に基づき、

③ その経費に充てるための資金を調達する目的をもって、

④ 特別の給付に対する反対給付としてでなく、

⑤ 一定の要件に該当するすべての者に対して課する金銭給付は、

⑥ その形式のいかんにかかわらず、憲法84条に規定する租税に当たる。

ということになります。

もう少しかみ砕いて言うと

① 国または地方公共団体が、

② 課税権に基づき、

③ 国民に公共サービスを提供するための資金を調達する目的をもって、

④ 特別の給付(目的を持った公共サービスの提供)に対する反対給付(徴収、納付)としてではなく

⑤ 法律で定められた一定の要件に該当するすべての者に対して課する金銭債務は

⑥ その名称のいかんにかかわらず、憲法84条に規定する租税に当たる。

ということです。

とりあえず「なるほど、そういうものか」と理解してください。

租税の本質

上記の租税の定義から、租税の本質を導くことができます。

たとえば、Aさんが自分の能力で1000万円のお金を獲得しました。このお金はAさんの財産であって、「財産権」として保護されるはずです。

ところが、これに所得税法の規定をあてはめて1000万円のお金に対する所得税額を計算したところ、150万円でした。そうすると、Aさんは国に150万円を納付しなければならず、納付しなければAさんのお金は差し押さえられて強制的に徴収されます。

そしてAさんは「④特別の給付に対する反対給付としてでなく」つまり、納税した所得税額150万円分だけ国から何か特別なことをしてもらうという訳でもなく、強制的に150万円を支払わされる訳です。

ここで一度整理します。Aさんが得た1000万円はAさんの財産です。そして国はAさんに所得税150万円の支払いを要求します。国は要求する150万円に見合った具体的な何かをしてくれるわけではありません。それなのに「所得税」としてAさんに150万円の支払(納付)を強制する訳なので、この「所得税」はAさんの財産権の侵害に他なりません。

このように「租税の本質」は「人の懐に手を突っ込んで無理やりお金を奪っていく」という財産権の侵害なのです。

したがって租税法とは「国が国民の財産権を侵害することを認めるルール」と説明できます。

租税法の必要性

国による国民の財産権の侵害はない方がいいに決まっています。それなのに租税法は国民の財産権を侵害することを認めています。

その理由は租税の定義の「③その経費に充てるための資金を調達する目的をもって」という所で説明されています。

すなわち、国は国民に対して公共サービスを提供します。しかし国はこの公共サービス提供のための資金を自力で稼ぐ能力はありません。そこで、この資金を誰かから調達しなければなりませんが、その調達方法が「租税」というわけです。

租税がなくなると、公共サービスを提供するための資金がないので、国は国民に公共サービスを提供できません。つまり、租税がなくなって本当に困るのは、抽象的な国家ではなく、国民が困るということです。こう考えると租税をなくすことは到底できません。

このように「租税」は公共サービス提供の原資として必要不可欠なものなのです。

憲法84条の「租税」の意義

少し本題からそれるかもしれませんが、憲法84条の「租税」の意義をもう少し深掘りします。

憲法84条の「租税」の意義は以下のとおりでした。

旭川国民健康保険条例事件判決(最大判平成18年3月1日)

① 国または地方公共団体が、

② 課税権に基づき、

③ その経費に充てるための資金を調達する目的をもって、

④ 特別の給付に対する反対給付としてでなく、

⑤ 一定の要件に該当するすべての者に対して課する金銭給付は、

⑥ その形式のいかんにかかわらず、憲法84条に規定する租税に当たる。

噛み砕いて言うと

① 国または地方公共団体が、

② 課税権に基づき、

③ 国民に公共サービスを提供するための資金を調達する目的をもって、

④ 特別の給付(目的を持った公共サービスの提供)に対する反対給付(徴収、納付)としてではなく

⑤ 法律で定められた一定の要件に該当するすべての者に対して課する金銭債務は

⑥ その名称のいかんにかかわらず、憲法84条に規定する租税に当たる。

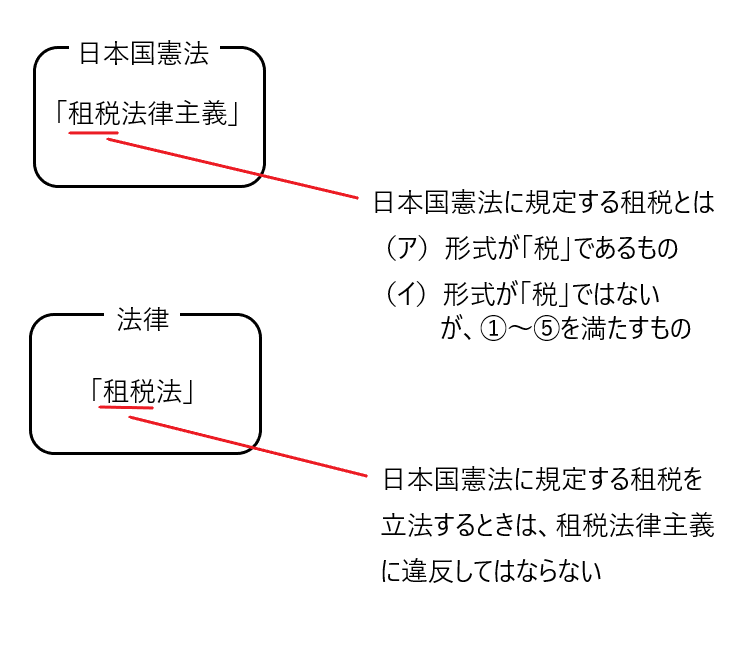

まずは⑥に着目してください。「その形式いかんにかかわらず」ということは「○○税」という名称でなくても、①~⑤の要件を満たせば、憲法84条の租税に該当するということです。

また、この判決は「国民健康保険税」が対象ですが、この「国民健康保険税」は目的税であり、特別の給付に対する反対給付として徴収されます(つまり④の要件を満たさない)。しかし判決文は「形式が税である以上は、憲法84条の規定が適用される」としており、つまり、形式が税である「国民健康保険税」は憲法84条の租税にあたるということです。

まとめると憲法84条の租税に該当するものは以下とおりです。

憲法84条の租税に該当するもの

(ア)形式が「税」であるもの

(イ)形式が「税」ではないが、①~⑤の要件を満たすもの

ところで記事の最初の方で「租税法律主義」は憲法上の原則であり「租税法」(所得税法、法人税法、消費税法など)はその下位に位置し「租税法」を立法する際は「租税法律主義」に違反してはならない、と説明しました。

少し言いかえると、憲法84条の租税に該当するもの((ア)形式が「税」であるもの、(イ)形式が「税」ではないが、①~⑤の要件を満たすもの)を租税法として立法するときは「租税法律主義」に違反してはならない、ということです。

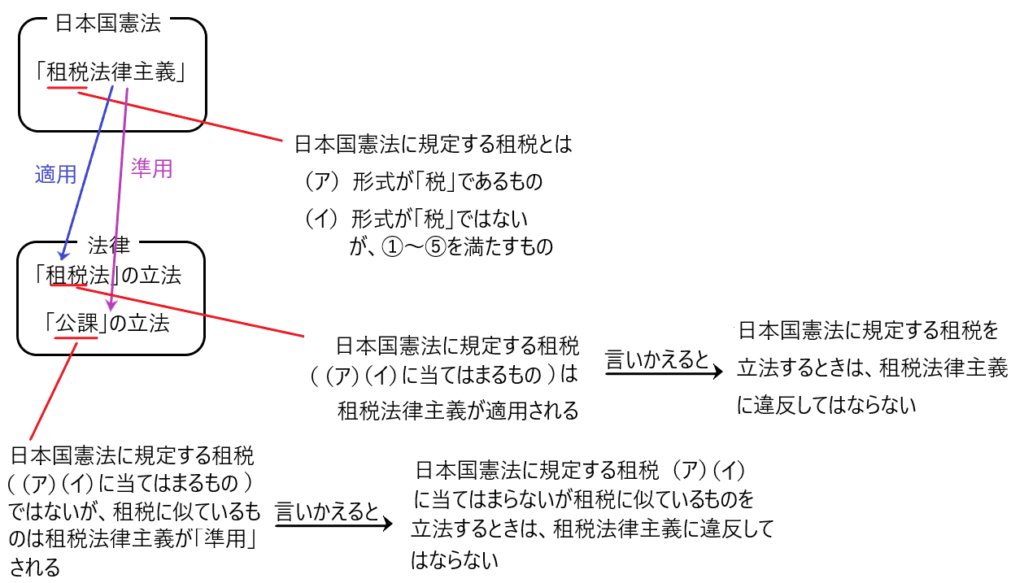

このようにみると、租税法律主義は、憲法84条の租税に該当するもの((ア)形式が「税」であるもの、(イ)形式が「税」ではないが、①~⑤の要件を満たすもの)を租税法として立法するときのみ適用されそうですが、実際はそうではありません。

たとえば「公課」というものがあって、これが(ア)、(イ)の要件を満たさない場合、憲法84条の租税に該当しませんが、その「公課」が租税によく似ていれば租税法律主義が強く準用され、租税と似ている度合いが低くなれば、租税法律主義の準用が弱くなるという具合になっています。つまり、たとえ(ア)、(イ)の要件を満たさない「公課」であっても、租税法律主義が準用されるため、その「公課」の立法は、租税法の立法に比べると緩やかですが、租税法律主義に違反してはならないということです。

租税法律主義

ここが今回のメインとなる所です。

先ほど「租税の本質」の所で説明したように「租税」は国民の財産権を侵害するものです。他方、先ほどの「租税の必要性」の所でも説明したように「租税」は公共サービス提供の原資として必要不可欠です。

よって国民から「租税」を見れば「ない方がいいに決まってるけど、なくすことができないよね」というものになります。

租税は「ない方がいいに決まってるけど、なくすことができない」ということは、結局「国民は租税を受け入れなければならない」ということです。

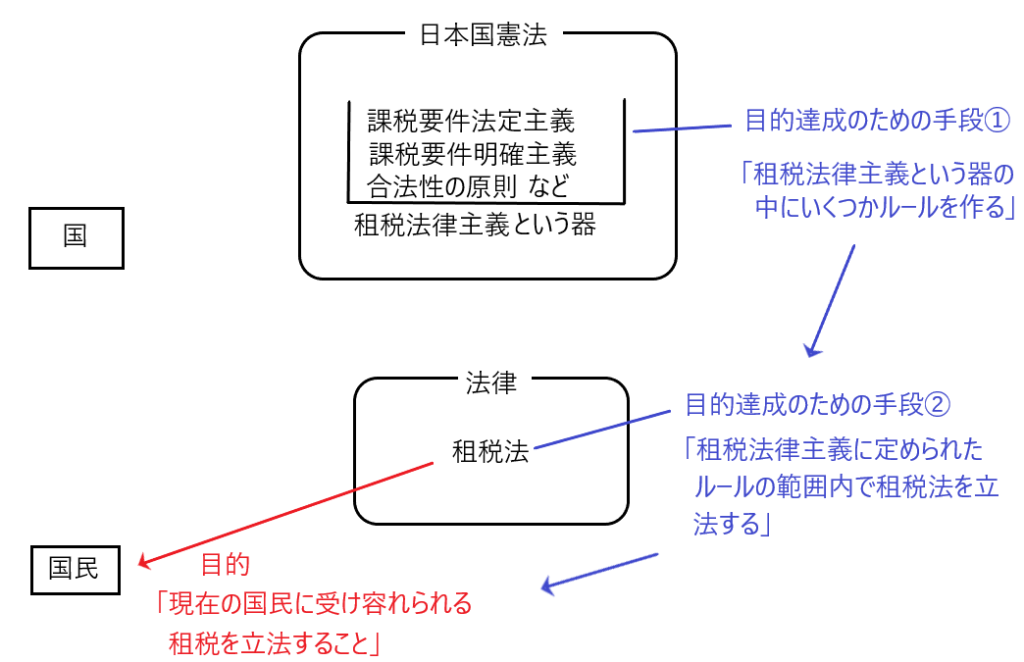

「国民が租税を受け入れなければならない」のであるなら、できるだけその苦痛を国民に与えずに租税を国民に課す工夫が必要となります。

そこで、租税を立法するときは、その租税が「現在の国民に受け容れられる内容」にする必要があります。そのような「現在の国民に受け容れられる内容」の租税を立法するためのルールを「租税法律主義」という器で定めて、目的(現在の国民に受け入れられる租税を立法する)を達成しようという話です。

別の言い方をすれば、租税を立法するときに、租税法律主義という器の中に入れられたルールの範囲内で租税を立法することにより、現在の国民に受け入れられる租税を立法することができるということです。

それでは、この租税法律主義という器にどのようなルールが入るかというと、それは「課税要件法定主義」「課税要件明確主義」「合法性の原則」などがありますが、具体的な内容は次回以降解説します。

最後に

今回は所得税を離れて租税の全体像を見ました。

このように租税の全体像を見ることで、租税の必要性や、どのような経緯で租税が立法されているのかを知ることができます。

最近、つまり令和6年11月29日現在、国民は重税に苦しみ、それを少しでも和らげるべく政治が動いています。

これだけSNSなどに「もっと減税してほしい」という声が大きいのは、現在の租税法が現在の国民に受け入れられるものではないことを証明していると思います。

本来は「現在の国民に受け入れられる租税法を立法すること」が国民を代表する国会議員の方たちの役割であります。しかし「現在の租税法は多くの国民に受け入れられていない」というのが現状です。

とても難しい問題ですが、このような租税の全体像から今の税に関する議論がなされてもいいのかもしれません。