源泉徴収制度で真っ先に思いつくのが、給与所得者の給料に係る源泉徴収制度だと思います。

会社が従業員に給料を支払う場合、従業員の所得税などを天引きして給料を支払い、会社はその天引きした所得税などを従業員に代わって国に納めます。

これが源泉徴収制度のイメージだと思います。

この記事では源泉徴収制度に関する会社・従業員・課税庁などの間の「法律関係」を見ます。

源泉徴収制度に関する法律関係は、初めはしっくりこないかもしれません。

しかし現実の判例では、このしっくりこない考え方で判決されています。

そのような源泉徴収制度における法律関係をメインに解説します。

一般の人が持っている源泉徴収制度のイメージ

改めて一般の人が持っている源泉徴収制度のイメージを説明します。

繰り返しになりますが、源泉徴収制度で一番有名なのが給与に係る源泉徴収制度です。

会社は従業員に給料を支払う場合、従業員が負担すべき所得税などを天引きし、会社は従業員に天引き後の給料を支払うとともに、その天引きした所得税などを国に納付します。

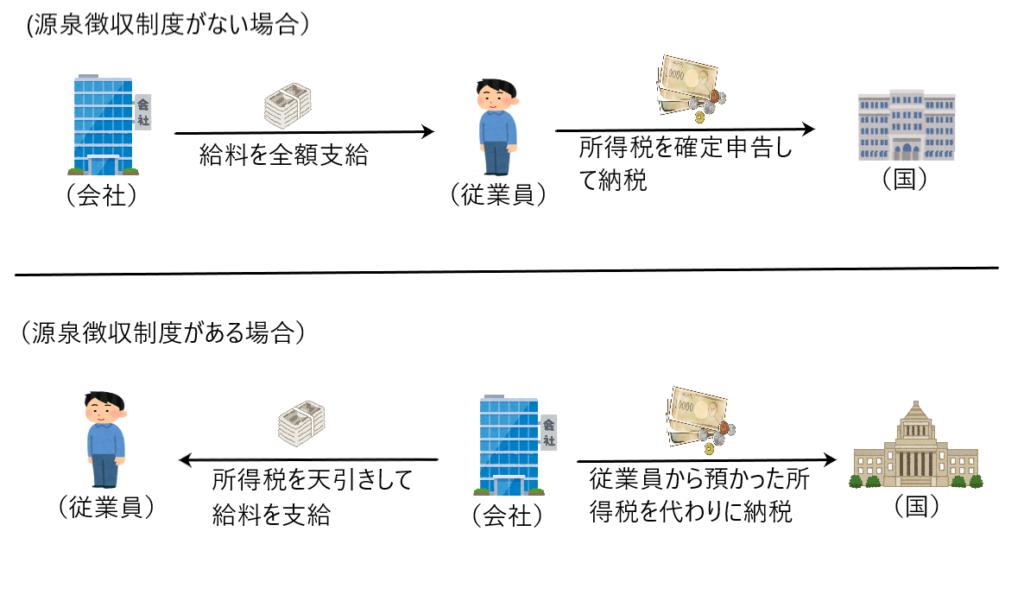

給与にかかる源泉徴収制度の国のメリットを以下の図で説明します。

源泉徴収制度がない場合(上の図の場合)、会社は従業員に給料の全額を支給します。そして、従業員は自ら所得税を計算し納税します。しかし、これでは確定申告しない国民が多発し、所得税の徴収漏れが発生します。

これに対して、源泉徴収制度を採用すると(下の図の場合)、会社が従業員の代わりに従業員の所得税を納税するため、所得税の徴収漏れが格段に減少するのです。

このように源泉徴収制度は、所得税などの徴税漏れがない、国にとってとても都合の良い制度です。

源泉徴収制度の概観

ここからは源泉徴収制度を法的な観点から見ていきます。

申告納税方式の国税は、原則納税者が申告を行って税額を確定し、その納期限までに納付をすることで国税は消滅します(国税通則法34条以下)。つまり、法定申告期限、法定納期限前にある国税は、納税者が自らの意思で税額を確定し、納税することになります。

しかし、法定納期限後は「滞納」となるため、その納税が強制されます。

基本的には、納税者の意思を無視して納税を強制するのは納期限後の話であり、納期限前は納税を強制することはありません。しかし例外的に納期限前に納税を強制する場面があり、それが「源泉徴収制度」です。

源泉徴収制度は、源泉徴収義務者が税金の負担者に代わって国に納税する制度です。源泉徴収制度を税金の負担者から見ると、納期限前に納税を強制する制度と言えます。

源泉徴収制度の法律関係

✔源泉徴収制度の仕組み

源泉徴収とは、法律で定められた一定の支払をする者が、その支払いの時に法定の税額を差し引いて、残額のみを相手方に支払い、差し引いた税額を国に納付する、という仕組みです。

これを給与の支給に当てはめると、会社が給料の支払いの時に従業員の所得税などを差し引いて、残額を従業員に支払い、差し引いた所得税などを国に納付する、ということになります。

この源泉徴収制度は支払いのある様々な場面で用いられる制度です。たとえば、個人事業主Aさんが弁護士Bさんに報酬を支払う時も、Bさんが負担すべき所得税を差し引いて、残額をBさんに支払い、差し引いた所得税を国に納付することになります。

✔源泉徴収制度が適用される支払い

源泉徴収制度は、何らかの支払いを行う時に、その支払いを行う者に税金の源泉徴収義務を課す制度です。

しかし何らかの支払いがあれば、その支払者に必ず源泉徴収義務が発生する訳ではありません。法律に定める支払い⦅給与等の支払(所得税法183条)、退職手当等の支払(所得税法204条)、公的年金等の支払(所得税法203条の2)、報酬若しくは賞金などの支払(所得税法204条1項)⦆などがあった場合に、その支払者に源泉徴収義務が発生するのです。

✔源泉徴収制度の法律関係

源泉徴収制度はその仕組みをみると、源泉徴収義務者が本来の納税者の代わりに、本来の納税者の税金を納税する仕組みと言えます。

しかし、法律上本来の納税者の申告納税義務と、源泉徴収義務者の源泉徴収・納税義務は切り離されています。

つまり、実体としては源泉徴収義務者が本来の納税者の代わりに労力を費やして本来の納税者の税金を納めてあげているということですが、法律上は源泉徴収義務者に源泉徴収・納税の義務を課しており、この義務を履行しなければならないということです。「代わりに納税してあげている」のではなく「代わりに納税することが義務」ということです。

たとえば、個人事業主Aさんが弁護士Bさんに報酬50万円を支払う場合、Aさんは源泉徴収義務者となり、Bさんが負担すべき所得税を源泉徴収し納税しなければなりません(所得税法204条、205条)。たとえば、その源泉徴収すべき所得税額が5万円であった場合、AさんはBさんに報酬を支払う時に5万円を源泉徴収して、その5万円を国に納税する義務を負うのです。

この源泉所得税5万円を支払う義務を負うのはあくまでAさんであり、Bさんはその義務を負いません。ということは、たとえばAさんはBさんに報酬を支払う時に源泉徴収し忘れて50万円全額をBさんに支払っても源泉所得税5万円の納税義務は源泉徴収義務者Aさんにあり、Aさんはこの義務を果たさなければなりません。

このように源泉徴収制度は、源泉徴収義務者が本来の納税者の代わりに本来の納税者の税金を納めてあげるという軽い認識は非常に危険であり、源泉徴収制度は源泉徴収義務者に源泉徴収・納税が義務付けられた制度という認識が必要です。

源泉徴収制度は「お金を支払うことで納税義務が発生するものである」と理解し、初めて行う取引で多額の金銭を支払う場合などは、その支払いについて源泉徴収義務があるかないかを確認することが実務上きわめて重要となります。もし、源泉徴収義務の確認を怠って全額を相手方に支払ってしまうと、後々源泉所得税を返してもらう必要がありますし、もし支払った相手方の行方が分からなくなれば、源泉所得税の負担を源泉徴収義務者自らしなければならなくなります。つまり他人の税金を自己負担で支払わなければならない羽目になるのです。

✔自動確定の国税と源泉徴収制度

源泉徴収制度における登場人物は国(税務署長)、源泉徴収義務者、源泉徴収義務者から報酬などの支払を受ける者(受給者)の3人となります。

それでは、これらの登場人物の間で「源泉徴収税額をいくらにすべきか」ということについて意見が食い違う場合、どのように法的に解決していくのでしょうか。この点は愛知交通事件判決(最判昭和45年12月24日)で判示がされています。

愛知交通事件判決

(ア)源泉徴収にかかる所得税はいわゆる自動確定の国税であり(国税通則法15条3項2号)、税額の確定に申告も公定力のある課税処分もないから、利害関係のある者はその税額をいつでも争うことができる。具体的には、以下の(イ)(ウ)のとおり。

(イ)納税の告知は徴税処分であるが、(すなわち、それ自体が税額を確定する処分ではないが)、税務署長の見解が初めて公になる機会であるから、源泉徴収義務者はこれをとらえて不服申立、抗告訴訟を提起し、その中で、前提となる税額についても争いうる。源泉徴収義務者はこの訴訟のほかに、源泉所得税の納税義務不存在確認訴訟(当事者訴訟)を提起し、その中で税額を争うこともできる。

(ウ)受給者が税額に不服がある場合には、源泉徴収義務者からの支払い請求を拒否し、また、すでに源泉徴収された場合には、源泉徴収義務者を相手取って直接に残代金などの民事上争訟を提起することができる。この争訟において、受給者は税額を争いうる(源泉徴収義務者に対して納税の告知がなされていても、そこに示された税額に拘束されない)。

上記の判決を説明します。

(ア) 申告によって税額がいったん確定した場合、それを覆すには課税庁の課税処分という手続きが必要です。また課税庁が行った課税処分によって税額が確定した場合、これを覆すには、納税者が更正の請求を行うか、不服申立の手続を行う必要があります。

他方、源泉所得税は源泉徴収義務者が受給者に支払いを行う時に、その納税義務が成立し、同時に税額が確定します。このように自動確定した源泉所得税は、その確定した税額を覆すために、申告や課税処分によって確定した税額を覆す時のような手続は不要であり、源泉徴収制度にかかわる3者(税務署長、源泉徴収義務者、受給者)はその源泉所得税の税額をいつでも争うことができるということです。

(イ) 納税の告知(源泉所得税の法定納期限は支払のあった日の属する月の翌月の10日ですが、その期限までに源泉所得税を納税しないと、国から納税の告知がなされます)は、税務署長が源泉所得税の税額を確定させる処分ではなく、税務署長が「源泉所得税は○○円である」と考えていることが公に明らかになるときであり、源泉徴収義務者からすれば、自分が考えている源泉所得税の額と税務署長が考える源泉所得税の額が明らかになるときなので、税務署長の考えている源泉所得税の額に不満があるなら、源泉所得税の額について税務署長と争うことができるということです。

(ウ) 受給者が源泉所得税の額に不服があるということは、受給者自身が考える源泉所得税の額と源泉徴収義務者が考える源泉所得税の額を受給者が知っているということなので、受給者が源泉徴収義務者の考える源泉所得税の額に不服なら、その額を受給者と源泉徴収義務者の間で争うことができるということです。

また、この愛知交通事件判決の最高裁は以下の考え方が基礎にあると言えます。

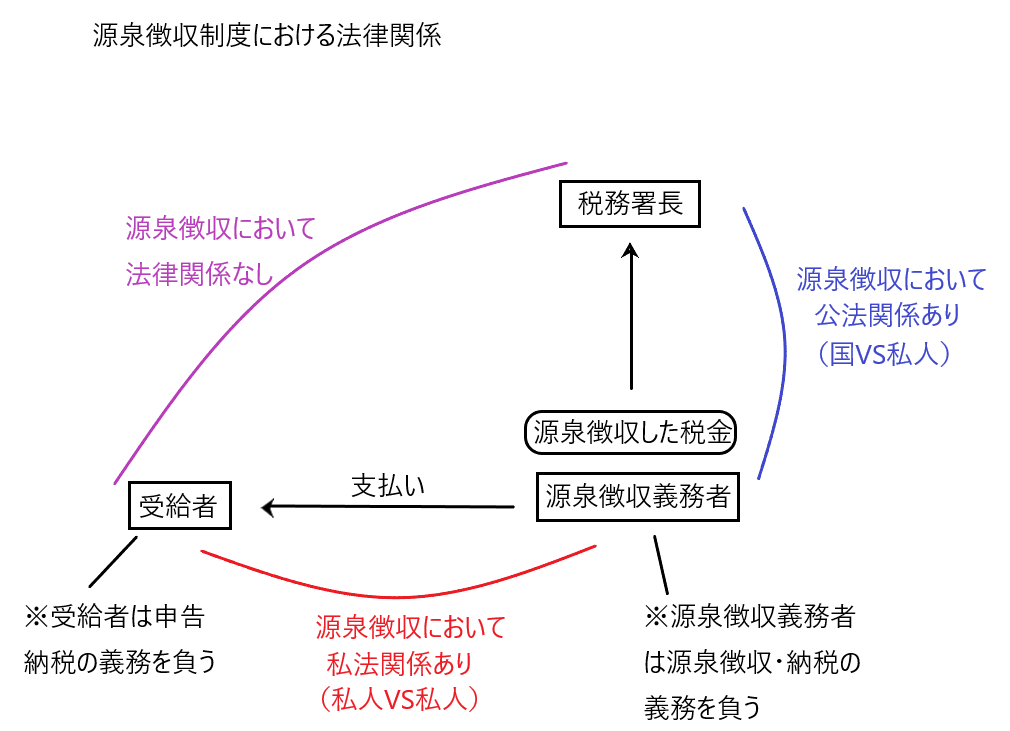

源泉徴収制度の法律関係

源泉徴収制度は、国と源泉徴収義務者との間の関係(公法関係=国と私人の関係)と、源泉徴収義務者と受給者との間の関係(私法関係=私人と私人の関係)から成り立ち、国と受給者との間には法律関係は認識されない

つまり、源泉所得税などの金額を3者で争う場合、「税務署長VS源泉徴収義務者」と「源泉徴収義務者VS受給者」はその争いが法的に認められますが、「税務署長VS受給者」の争いは法的に認められないということです。

✔誤ってなされた源泉徴収と確定申告の関係

具体例を使って説明します。

具体例

源泉徴収義務者Aは、受給者Bに報酬を支払う時に120万円を源泉徴収し納税しました。しかし、正しい源泉所得税額は100万円でした。そして、受給者Bの源泉所得税額を差し引く前の所得税の年税額は400万円でした。このように源泉所得税の額が20万円過大である場合、解決方法は2つ考えられます。

解決方法1

受給者Bは源泉徴収義務者Aから20万円を返還してもらい、そして源泉徴収義務者Aは払いすぎた源泉所得税20万円を国から還付してもらいます。そして受給者Bは確定申告において所得税の年税額400万円から源泉所得税額100万円を差し引いた300万円を納付します。そうすると、国は源泉徴収義務者Aから100万円の源泉所得税額を、受給者Bから300万円の申告所得税を得て、合計400万円の納税を受けることになります。

解決方法2

受給者Bは確定申告において、所得税の年税額400万円から源泉所得税120万円(20万円過大)を差し引いた280万円を納付します。そうすると、国は源泉徴収義務者Aから120万円(20万円過大)の源泉所得税額を、受給者から280万円の申告所得税を得て、合計400万円の納税を受けることになります。

このような問題について解決方法2であれば、特に何をするでもなくスムーズに納税が実現します。他方、解決方法1の場合は、源泉徴収しすぎた20万円を返還したり、還付したりと手間がかかってしまいます。

この問題について、日光貿易事件判決(最判平成4年2月18日)は、源泉徴収義務者Aが納付する源泉所得税と、受給者Bが納付する申告所得税は別々の税だから、「解決方法2」を用いることはできず、常に「解決方法1」で修正すべきであると判示しました。つまり、源泉徴収義務者Aに課せられた源泉所得税の徴収・納税義務は受給者Bに課せられた申告所得税の納税義務とは切り離された義務であり、源泉徴収義務者Aは自らの義務(正しい源泉所得税100万円を源泉徴収・納税する義務)をまっとうしなければならないということです。したがって、解決方法2は使えません。

✔受給者が非課税となる場合の源泉徴収

年金払い生命保険二重課税事件判決(最判平成22年7月6日)は、保険会社が受給者に年金を支払うときに、その受給する年金が受給者にとって非課税であることを保険会社は知っていたにもかかわらず、その年金の支払いが法律で源泉徴収しなければならない支払いであったため、保険会社は受給者に年金を支払う時に源泉徴収をしていたという事件です。

この方法は課税されないものから源泉徴収・納税し、それを後で国が受給者に還付するという迂遠な手続を要するものです。

しかし、当該判決において、このような保険会社の源泉徴収は適法であるという判示を行いました。

年金の支払いが受給者において非課税となるとしても、その支払いが法的に源泉徴収義務を生じるような支払であるなら、その支払者である保険会社に源泉徴収義務が生じるという解釈は、受給者に生じる申告所得税の納税義務と支払者に生じる源泉所得税の納税義務は別個のものであるとした日光貿易事件判決(最判平成4年2月18日)や、先ほど説明した愛知交通事件判決(最判昭和45年12月24日)と整合的です。

つまり、源泉徴収義務者である保険会社には、保険金の支払について源泉徴収義務があり、その義務は保険会社の義務であってそれを全うしなければならないということです。

別の言い方をすると、「源泉徴収義務が本来の納税者(受給者)の代わりに納税する義務ではなく、あくまで源泉徴収義務は源泉徴収義務者の義務である」ということです。

最後に

源泉徴収制度が一番活用されているのが、給与の支払い時です。

しかし、給与の支払い時以外でも、何らかの支払があれば、その支払いにつき源泉徴収義務が生じる可能性があります。

本文でも指摘したとおり、初めての取引で多額の支払を行う必要があるときは、その支払いにつき源泉徴収義務があるか否かを確認することは必須です。

源泉徴収義務は、本来の納税者に代わって納税するという役割を担うということだけでなく、源泉徴収義務者自身に課された税金として、必ず納付しなければならない重い責任であることを自覚する必要があります。