今回は「税務調査」を詳しく見ます。

税務調査は、事業者にとって避けたいと感じる、不快感や緊張感を抱くイベントであると思います。

このような負の感情を持ってしまう原因のひとつは「よく分からない」ということだと思います。

したがって、税務調査の仕組みを理解すれば、その嫌な感覚も少しは和らぐかもしれません。

この記事を読んで頂いて、税務調査のことを少しでも理解して、その恐怖心が和らいだら幸いです。

そして、税務調査の話に加えて「犯則調査」つまり「マルサ」も解説したいと思います。

税務調査の概要

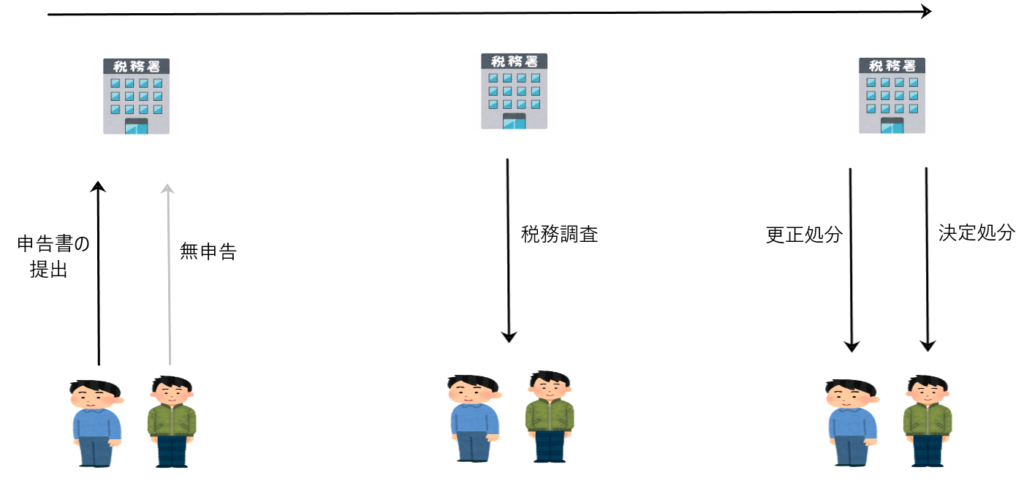

申告納税方式の下では、納税者自ら申告を行って税額を確定することが原則です。

しかし、無申告や申告した税額に誤りがある場合は、課税庁の第2次的確定権限が発動されて、課税庁が納税者の税額を確定します。これを「課税処分(決定処分・更正処分)」といいました。

課税庁がこの「課税処分」を行うには、無申告者や申告に誤りのある者から情報を集めることが必要です。

この情報を集めるという課税庁の手続が「税務調査」です。

課税庁は税務調査を行うにあたって「質問検査権」が与えられています(国税通則法74条の2~74条の6)。

つまり、税務調査とは「課税庁の調査官が質問検査権(納税者に対する質問や資料提供などを求める権限)を行使して納税者の正しい税額等を確認するための調査」ということです。

所得税において、この質問検査権を行使できる対象となる人は「所得税の納税義務のある人、源泉徴収票などを提出する義務のある人、納税義務者等の取引先」の3者です(国税通則法74条の2第1項第1号)。

このうち、納税者本人に対する調査を「本人調査」、取引先等に対する調査を「反面調査」と言います。

また、このような本人調査、反面調査に加えて、必要があるときは「官公署」、つまりお役所に協力を求めることができます(国税通則法74条の12第1項)。

税務調査の目的

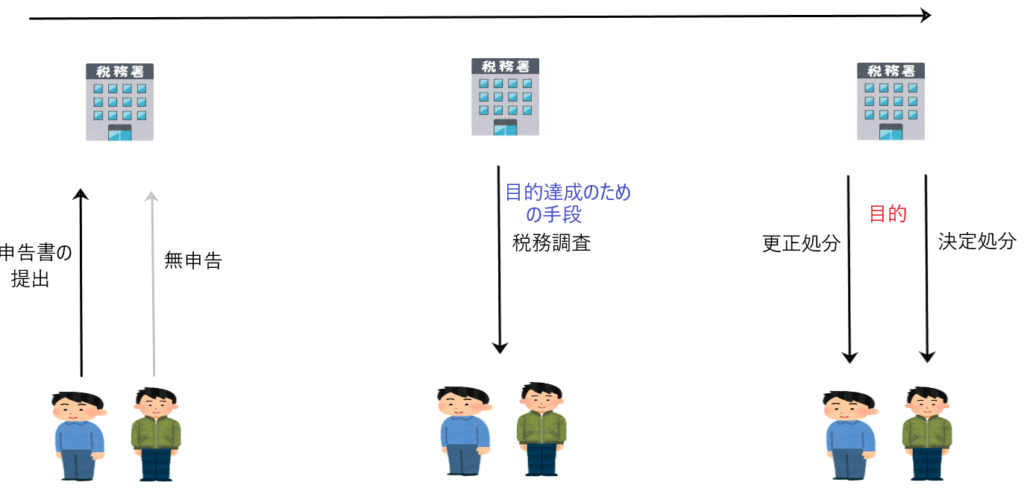

税務調査は、「正しい税額等を計算し、公平かつ確実に税金を徴収する」という目的を達成するための手段です。

具体的には、課税庁が税務調査により納税者の申告内容を確認・検討し、必要に応じて課税処分(決定処分や更正処分)を行うことで、適正な課税を実現することが目的です。

「正しい税額等を計算し、公平かつ確実に税金を徴収する」ことが税務調査の目的ですが、その目的を達成するために税務調査の対象や具体的な調査方法は、調査を行う職員等の合理的な判断に委ねられています。

つまり、税務調査は、その調査を行う調査官が事情を一番よく知っており、調査官が調査を行う上で築き上げた調査方法が最も合理的であると考えられ、法律で定められていない細目、つまり納税者の正しい税額等を確認するための質問検査等のやり方は、調査官の判断に委ねられています。

そして、質問検査等は、調査を受ける人が「これはやりすぎじゃないか?」と感じないように、社会的に常識的な範囲で行われるべきであると、判例は述べています(荒川民商事件最決S48・7・10)。

税務調査の事前通知と調査終了時の手続

✔税務調査の事前通知

税務調査を行うには「調査開始日、調査場所、調査目的、調査対象項目、調査対象期間など」の一定事項を、事前に納税義務者に通知する必要があります(国税通則法74条の9第1項)。

この通知に対して納税者が合理的な理由をあげて調査開始日や調査場所の変更を求めた場合、課税庁はこれに応じて協議するよう「努めるものとする」とされています(国税通則法74条の9第2項)。

他方で、調査の過程で事前通知した税目やその調査対象期間など(たとえば「所得税について、令和2年から4年分までを調査します」という事前通知があった)以外に怪しいところが見つかったときは(たとえば、令和元年の所得税に怪しい所が見つかった)、改めて事前通知することなく、その怪しいところも調査をすることができます(国税通則法74条の9第4項)。

また「国税に関する調査の適正な遂行に支障を及ぼすおそれがあると認められる場合」などは、事前通知なくして調査することができます(国税通則法74条の10)。

このように、事前通知が制約となって調査の実効性が失われないように色々と規定が設けられています。

✔調査終了時の手続

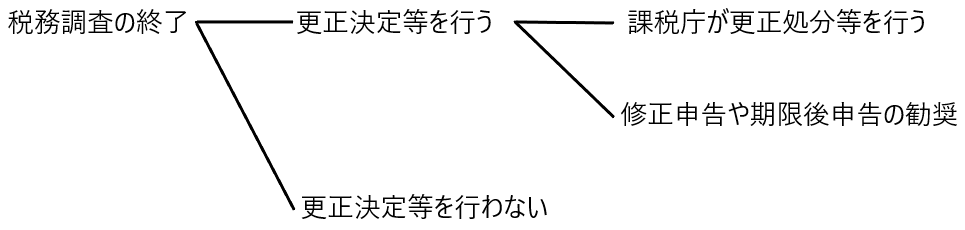

調査が終了すると、税務署の職員等は更正決定等をするか否かを決めます。

税務調査の結果、更正決定等をしない場合は、納税者にその旨を通知します(国税通則法74条の11第1項)。

税務調査の結果、更正決定等をする場合は、税額等や更正決定等をする理由を納税者に説明しなければなりません(国税通則法74条の11第2項)。この説明を行うにあたって、税務署の職員等は納税者に修正申告や期限後申告を勧奨することができます(国税通則法74条の11第3項)。なお、納税者に修正申告や期限後申告を勧奨するときは「申告後、不服申立はできないが、更正の請求はできること」を書面で通知しなければなりません。

つまり、税務調査終了後、更正決定等をする場合は、納税者の税額を、税務署の職員等が課税処分により確定することもできるし、納税者が修正申告や期限後申告をして確定することもできるということです。

また、いったん調査を終えて一定の結論に達した後でも「新たに得られた情報に照らし非違があると認められるとき」は、調査の再開ないし継続をすることが認められています(国税通則法74条の11第6項)。

✔調査終了後の「更正処分等」と「修正申告等の勧奨」

税務調査終了後、調査を行った職員が税額を増額しなければならないと結論付けたときは、更正処分等を行うか、納税者に修正申告等を勧奨します。

条文上「修正申告等を勧奨することができる」と規定されているので、税務職員は、自ら更正処分等を行うか、修正申告等を勧奨するか、いずれかを選択できます。

税務職員が更正処分等を行うことを選択した場合、更正処分等を行う「理由」を付記することが義務付けられています(国税通則法74条の14第1項、行政手続法8条、14条)。そして、更正処分等を受けた納税者は、その処分に不服があるときは、処分の通知を受けた日の翌日から3月以内に不服申立をしなければなりません。

他方、税務職員が修正申告等の勧奨をすることを選択した場合、上記のように「理由を付記しなければならない」という義務は存在しません。そして、修正申告等の勧奨を受けて納税者が行った修正申告等について、その修正申告等の税額等に誤りがあれば、納税者は「通常の更正の請求」か「後発的理由による更正の請求」のいずれかを行うことが考えられます。

それでは、税務調査終了後、調査を行った職員が税額を増額しなければならないと結論付けたとき、更正処分等を行うか、納税者に修正申告等の勧奨を行うか、いずれを選択するかですが、建前上は「申告納税方式の下では、納税者の自主的な申告による税額の確定や修正を第一とする」という考えですが、実際の現場では「できるだけ、納税者から面倒くさいことを言われたくない」というのが本音だと思われます。この税務職員の建前と本音があって、いずれかの選択が行われるものと考えられます。

他方、税務調査終了後の納税者は、税務職員がいずれを選択したとしても対応できるようにしておくべきです。つまり、更正処分等を受けてその内容に不服があるなら、その通知を受けた日の翌日から3月以内に不服申立をしなければならないし、また、修正申告等の勧奨を受けて修正申告等をしようとするときは、「通常の更正の請求」または「後発的理由による更正の請求」ができるか否かをしっかりと確認しておく必要があります。

税務調査の実効性を確保するための仕組み

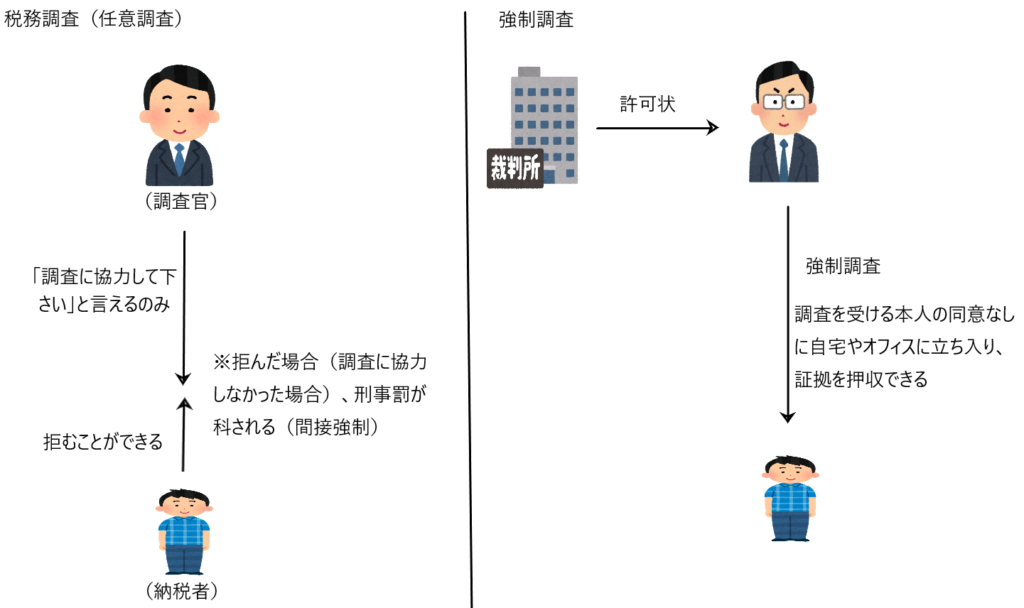

税務調査は「任意調査」であり、税務調査の実効性は「間接強制」によって確保されています(国税通則法128条2項、3項)。

どういうことかというと、税務調査において調査官は納税者に「調査に協力してください」とお願いができるのみで、納税者がこれに対して「分かりました」と言えば、調査をすることができますが、納税者が「お断りします」と言えば、それ以上調査できないということです。

しかし、これでは税務調査の実効性を担保できないので、調査官の「調査に協力してください」というお願いに対して、納税者が「お断りします」と言えば、刑事罰(10年以下の懲役または50万円以下の罰金)を受けることになります。

つまり、納税者は調査の協力を断ってもいいけど、もし断ったら刑事罰が下るということで、納税者の税務調査の協力を間接的に強制しているのです。

そして「強制調査」とは、調査官が裁判所から許可状をもらって行う調査のことであり、調査を受ける本人の同意なしに自宅やオフィスに立ち入って証拠品を押収することができます。

税務調査では、この「強制調査」は認められておらず、調査官が税務調査において強制調査を行うと、その調査官の行為は違法行為となります。

税務調査と憲法35条1項、38条1項との関係性

✔税務調査と憲法35条1項、38条1項との関係性

突然ですが、日本国憲法35条1項、38条1項は以下のように規定されています。

日本国憲法

35条1項 何人も、その住居、書類及び所持品について、侵入、捜索及び押収を受けることのない権利は、第三十三条の場合を除いては、正当な理由に基いて発せられ、且つ捜索する場所及び押収する物を明示する令状がなければ、侵されない。

38条1項 何人も、自己に不利益な供述を強要されない。

日本国憲法35条1項は「住居不可侵」を規定しています。つまり「令状がなければ、住居に侵入したり所持品の押収はできない」という権利を保障している規定です。

また、日本国憲法38条1項は「誰でも、自分にとって不利になることを無理やり言わされることはない(供述拒否権)」という権利を保障しています。

しかるに、税務調査は「間接強制」という形をとっており、これが日本国憲法35条1項「住居不可侵」と38条1項「供述拒否権」の規定に違反しているのではないかということが問題になります。

つまり、たとえば税務調査において、調査官が「自宅を調査させて下さい」とお願いしたときに、納税者が「嫌です」と断ったら刑事罰が下るので「自宅を調査させて下さい」というお願いは実質的に強制であり、日本国憲法35条1項「住居不可侵」に違反しているのではないかということです。

また、税務調査において、調査官が「○○の質問に答えて下さい」とお願いしたときに、納税者が「嫌です」と断ったら刑事罰が下るので「○○の質問に答えて下さい」というお願いは実質的に強制であり、日本国憲法38条1項「供述拒否権」に違反しているのではないか、ということです。

この点について、判例は、税務調査が日本国憲法35条1項(住居不可侵)と38条1項(供述拒否権)に違反していないとしています(川崎民商事件大法廷判決〔最大判S47・11・22〕)。

裁判所の説明は以下のとおりです。

・税務調査は、納税者にとって事実上「協力を強制されている」ように見えるが、法律上は「任意」に協力を求める形をとっている。これにより、住居への侵入や不利益な供述を強制しないという憲法の権利を侵害しない仕組みになっている。

・税務調査は、公益上の目的(国家財政の基本となる徴税権の適正な運用を確保し、所得税の公平確実な賦課徴収を図ること)を実現するために、実効的な検査制度が必要であるから設けられているものである。

つまり、税務調査は日本国憲法35条1項(住居不可侵)や38条1項(供述拒否権)に抵触してしまいそうなほどにきわどい制度であるけれども、公益上の目的(国家財政の基本となる徴税権の適正な運用を確保し、所得税の公平確実な賦課徴収を図ること)を達成するために、税務調査の制度は必要不可欠だと裁判所は述べていると考えられます。

✔日本国憲法38条(住居不可侵)に違反してなされた税務調査

税務調査において、納税者が「事業所への調査はするな」と断ったにも関わらず、調査官が事業所へ立ち入った事件があります。この調査官は憲法38条1項(住居不可侵)に違反していることになるため、裁判においても、この事件について、国家賠償責任を認めています(調査官作業場立入国家賠償事件判決〔最判S63・12・20〕)。

それでは、税務調査において、憲法38条1項(住居不可侵)に違反して収集した資料に基づいて行われた課税処分が違法となるかが問題となります。

この点に関して、裁判例は非常に限定的に考えています。つまり、違法な税務調査により収集された資料を用いた課税処分は違法だとする裁判例は極めて少ないということです。

犯則調査

税務調査とは別に、「犯則調査」があります。いわゆる「マルサ」です。この「犯則調査」は税務調査とは別物です。

✔犯則調査の概要

国税庁等には、脱税を発見してそれを検察官に告発する組織が存在します。その組織のことを「査察部」と言います(ここに「告発」とは法律違反を見つけた人が、捜査や処罰を求めて、警察や検察にその事実を知らせることを言います)。

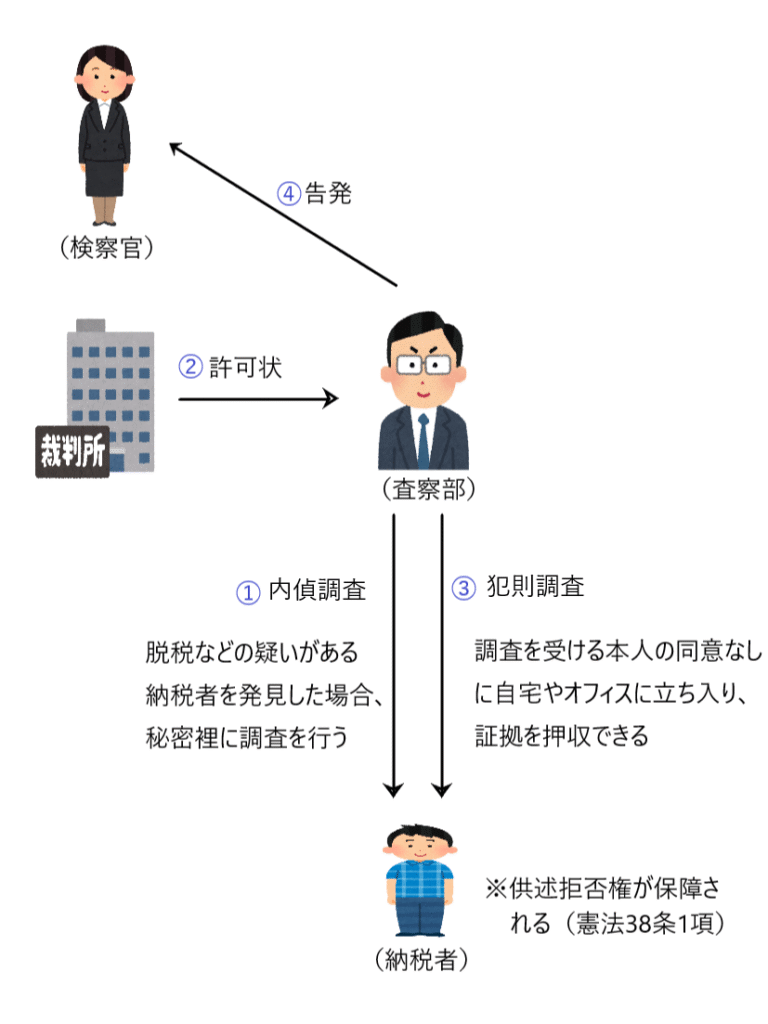

犯則調査の大まか流れは以下の図のとおりです。

① 内定調査

脱税などの疑いがある納税者を発見した場合、秘密裡に調査を行う

② 許可状の取得

内定調査によって悪質性が認められた場合、その結果を裁判官に報告し、裁判所から許可状を受け取る

③ 犯則調査

許可状を持参して、調査を受ける本人の同意なしに自宅やオフィスに立ち入り、証拠を押収する(犯則調査において、納税者 の「住居不可侵」(憲法35条1項)の権利は保障されないが、「供述拒否権」(憲法38条1項)は保障される

④ 告発

調査結果を書類として取りまとめ、検察へ告発する

ただし、逮捕のように強制的に身柄を拘束する権限はなく、また、質問について不答弁・虚偽答弁を罰する規定もないので、納税者が質問の回答を拒んだり、その場から立ち去ってもそれ以上追及することはできません。

犯則調査は、実質的には犯罪捜査であって、ただこの捜査は租税の専門的知識を有する者でなければ有効に機能しないので、特別に査察部に犯罪捜査を認めているものと、裁判所は述べています。

このように、犯則調査は犯罪捜査であり、犯罪捜査である場合、その捜査を受ける者は日本国憲法38条1項の供述拒否権(自分に不利なことは言わなくてもいい)が認められます。

✔税務調査と犯則調査の関係

国税通則法74条の8において、税務調査において調査官に認められる質問検査権限は「犯罪捜査のために認められたものと解してはならない」と規定されています。

もう少し別の言い方をすると、通則法74条の8は「税務調査において調査官に認められる質問検査権限は犯罪捜査のために使用してはならない」ということを言っています。

この話は、税務調査と犯則調査、そして日本国憲法38条1項(供述拒否権)が絡む話です。以下、説明します。

憲法38条1項の供述拒否権は「言いたくないことは言わなくてもよい」という権利です。

税務調査の際に、調査官から何らかの質問をされたとき、納税者がその回答を拒んでしまうと、刑事罰(10年以下の懲役または50万円以下の罰金)が下ります(国税通則法128条2項、3項)。つまり、憲法38条1項の供述拒否権は、税務調査の場面においてはうまく機能しないのです。

したがって、税務調査の際に調査官から何らかの質問をされれば、納税者は刑事罰がいやだから「言いたくないこと」を言わざるを得ないのです。

他方、犯則調査の場合です。

犯則調査は犯罪調査なので、納税者の憲法38条1項の供述拒否権は守られることになります。つまり、犯則調査において、調査官から何らかの質問を受けても答えたくなければ、答えなくてもいいのです。

ここで、たとえば税務調査から犯則調査に発展した場合を考えます。

税務調査の段階で調査官からの質問に対してAさんは答えたくないけど、刑事罰が嫌だから回答することになりました。その後、この税務調査が犯則調査に発展しました。

もし、調査が初めから犯則調査であるなら、Aさんは調査官からの質問に対して答えたくなければ、答えなくても問題はありません(憲法38条1項供述拒否権)。

しかし、最初は税務調査であったため、調査官からの質問を無視すると罰則があるので、Aさんは答えたくないけど答えたのです。

であるなら、税務調査から犯則調査に移った場合に、Aさんの税務調査の段階での回答を犯則調査の証拠として用いることは、憲法38条1項の供述拒否権の保障に違反していそうです。なぜなら、もし犯則調査だけなら、Aさんは調査官からの当該質問に対して答えなかったはずだからです。

以下、2つの事例をあげて、憲法38条1項の供述拒否権の保障に違反するかどうか確認します。

・税務調査を行う必要が全くないのに、犯罪調査で用いる証拠を集めるために、税務調査が行われた場合

この場合は明らかに、憲法38条1項の供述拒否権の保障に違反するため、調査対象となった納税者は、国家賠償請求などを行うことができると考えられます。

・税務調査自体は適法に行われたが、そこで得られた資料が犯則調査に用いられ、さらに犯罪の立証に用いられた場合

この点判例は、「税務調査において取得収集される証拠資料が後に犯則事件の証拠として利用されることが想定できたとしても、そのことによって直ちに、上記質問又は検査の権限が犯則事件の調査あるいは捜査のための手段として行使されたことにはならない」として、税務調査が最初から犯則調査の目的で行われたわけではない限り、得られた証拠を後で別の目的(犯則調査)に使っても問題はないと判決していると思われます。

最後に

今回は税務調査の話でした。

税務調査は任意調査です。すなわち、調査官からの調査の協力に対して納税者は断ることができます。しかし、断ってしまうと、その納税者は刑事罰を受けることになります。

つまり、税務調査は間接強制の制度と言えるので、納税者の供述拒否権の権利(憲法38条1項)は、税務調査の場面において実質的に機能しないと考えた方が無難と思われます。

言い方をかえると、税務調査は、調査官が納税者を丸裸に出来る権利があると言えるかもしれません。

税務調査において納税者が丸裸にされてしまうのであるなら、納税者の税務調査の一番の対策は「清廉潔白」であることだと思います。いくら叩かれても埃が出ないようにしておくということです。

したがって、売上の隠蔽、経費の架空計上などはリスクの高い行為であるため、このような行為はなくし、法律で認められた範囲で節税を行うのが一番の対策であると考えます。