申告納税方式の下では、税額を確定させる方法として、納税者の「確定申告、修正申告」と課税庁の「更正処分、決定処分」がありました。

また、これ以外に納税者の権利として、「更正の請求」がありました。更正の請求は、それ自体に税額確定の効力はなく、更正の請求に対応して課税庁が行う減額更正処分によって税額が確定します。

今回は、この「更正の請求」について詳しく解説します。

更正の請求の概要

まずは、更正の請求の概要を復習もかねて説明します。

✔更正の請求とは

納税者が先行する申告や課税処分によって確定した税額を、納税者の有利なように変更したいと考える際に用いる手続きが更正の請求です(国税通則法23条)。

そして、更正の請求だけでは税額は確定せず、これに対応して行われる課税庁の減額更正処分によって税額が確定します。

✔更正の請求に税額確定の効力が認められない理由

更正の請求に税額確定の効力が認められないのは、租税の法律関係が不安定になる危険があるからです。

たとえば、税額1000万円とする申告を行って税額を確定した後、この1000万円が納税されず、課税庁による滞納処分が開始されたところ、税額を0円とする更正の請求がなされました。もし、更正の請求により、税額が確定すると、1000万円が納税されずに行われた課税庁による滞納処分が無効になります。

つまり、納税者が滞納処分を嫌って更正の請求により税額を確定し、滞納処分を無効にすることが可能となり、税務行政に大きな弊害が生じます。

このような理由から、更正の請求に税額確定の効力を認めないのです。

✔更正の請求に対する課税庁の応答義務と処分

更正の請求を受けた課税庁は、これに対して応答する義務を負います(国税通則法23条4項)。つまり、更正の請求に対して課税庁は無視をすることはできません。

更正の請求を受けた課税庁は、この請求どおりに減額更正処分することもできれば、更正の請求の内容を全く認めない「通知処分」をすることもできます。

また、その中間として、請求の一部のみを認めた減額更正処分をすることもできます。

✔課税庁の処分に対して認められる納税者の権利

更正の請求を行うことにより、たとえば納税者の要求する減税額100万円のすべてが課税庁に認められた場合は特に問題はありません。

しかし、更正の請求を行って、納税者が100万円の減税を求めたにもかかわらず、課税庁にその減税が全く認められなかった場合(通知処分)や、100万円のうち50万円だけ認められたような場合、納税者に「それは違うでしょ」という反論を認める必要があります。

このように、課税庁が行う課税処分に不服があるときは、納税者は税務署長にその再調査の請求をしたり、国税不服審判所長に課税庁の課税処分が不服であるとして審査請求を行うことができます(国税通則法75条)。

そして、国税不服審判所長の採決にも納得いかなければ、納税者は課税処分の取消訴訟を提起することができます(国税通則法115条1項)。

なお、課税庁が行う課税処分について不服があるときに、納税者が税務署長に行う再調査の請求期限や、国税不服審判所長に対する審査請求期限は短いため、注意が必要です。

この話は最後の方の「課税処分等に対する不服申立制度の概要」で詳しく解説します。

✔更正の請求を行うための要件について

納税者が先行する申告や課税処分を、自己の有利となるように税額を変更するには、原則として更正の請求が必要です(だだし、更正の請求では納税者の利益を保護できないなどの特段の事情がある場合は、例外的に民法の適用により、納税者を保護します)。

そして、更正の請求には、厳しい要件が定められています。

たとえば、税額100万円として申告納税しました。しかし、この金額に誤りがあったために、税額50万円とする更正の請求をしようとしました。この税額を50万円とする更正の請求は、所得税法にのっとった正しい税額でした。しかし、更正の請求の要件を満たさなければ、更正の請求はできません。

つまり、中身が正しくても、要件を満たさなければ、更正の請求はできないということです。

なお、更正の請求は、通常の更正の請求(国税通則法23条1項)と後発的事由による(または、特別な)更正の請求(国税通則法23条2項)に分けられます。

イメージとしては「通常の更正の請求」が原則、「後発的自由による更正の請求」が例外という感じです。趣旨は共通しており、ともに「過大な税額を訂正して納税者を適正に保護するための制度」です。

通常の更正の請求

国税通則法23条1項1号は、通常の更正の請求の要件を以下のように定めています。

通常の更正の請求の要件

① 納税者が納税申告書を提出していること

② 申告書に係る国税の法定申告期限から5年以内であること

③ 以下のいずれかの事由により申告書に記載した税額が過大であること

(1) 税額等の計算が国税に関する法律の規定にしたがっていなかったこと

(2) 税額等の計算に誤りがあったこと

✔要件① 納税者が納税申告書を提出していること

申告納税方式の下では、納税者は責任をもって自分の税額を確定しなければなりません。

しかし、計算間違いなどで申告内容を誤ることがあります。

そこで、法定申告期限から一定期間に限りいったん提出した申告書の間違いの訂正を納税者に認めようというのが通常の更正の請求の発想です。

したがって、無申告の納税者は、通常の更正の請求はできません。

✔要件② 申告書に係る国税の法定申告期限から5年以内であること

課税庁が課税処分(更正処分、決定処分など)できる期間は、法定申告期限から5年以内であり(国税通則法70条)この期間を除斥期間と呼びます。

課税庁が法定申告期限から5年以内において、課税処分できるなら、納税者側も課税庁の課税処分に対して更正の請求ができるようにしなければ、公平ではありません。

そこで「通常の更正の請求」ができる期間も法定申告期限から5年以内として、除斥期間と揃えています(国税通則法23条1項)。

✔要件③ 以下のいずれかに事由により申告書に記載した税額が過大であること

(1) 税額等の計算が国税に関する法律の規定にしたがっていなかったこと

(2) 税額等の計算に誤りがあったこと

申告書に記載した税額が過大であることについては、いくつかの論点があります。

論点1 税額が過大であるかどうかは、実体法上の問題であり、手続法上の問題ではない

論点2 更正処分後の更正の請求について

論点3 租税実体法が納税者に選択を認めている場合

論点1 税額が過大であるかどうかは、実体法上の問題であり、手続法上の問題ではない

税額が過大なのは、手続に誤りがあるから生じるのではなく、法律の適用ミスや、計算ミスから生じるものです。

つまり、法律の適用ミスや計算ミス(実体法上の問題)で税額が過大になった場合、更正の請求を認めます。

逆に言えば、法律の適用ミスや計算ミスがないにもかかわらず、税額が過大になった場合、更正の請求はできません。

たとえば、法人がある事業年度に土地を譲渡してその代金を益金に算入した法人税申告書を提出し、後の事業年度に契約が解除されて返金した場合、この法人は土地を譲渡した事業年度の法人税の申告が「過大」であったとして、更正の請求をすることはできません。なぜなら、法人税法では事業年度ごとに税金を計算するルールがあるため、契約解除による修正は、解除があった年度で処理すべきだからです。

論点2 更正処分後の更正の請求について

国税通則法23条1項は、課税庁が更正処分を行って税額を確定した後も、通常の更正の請求ができると規定しています。

しかし、課税庁が更正処分を行った場合のすべてにつき、通常の更正の請求をすることはできません。つまり、課税庁が更正処分を行った場合、納税者が通常の更正の請求ができる場合とできない場合があります。

結論を先に言うと、①課税処分後において、当初の申告書の税額が未だ過大であるなら、通常の更正の請求で税額修正できますが、②課税処分後において、当初の申告書の税額が過大でなければ、通常の更正の請求はできません。

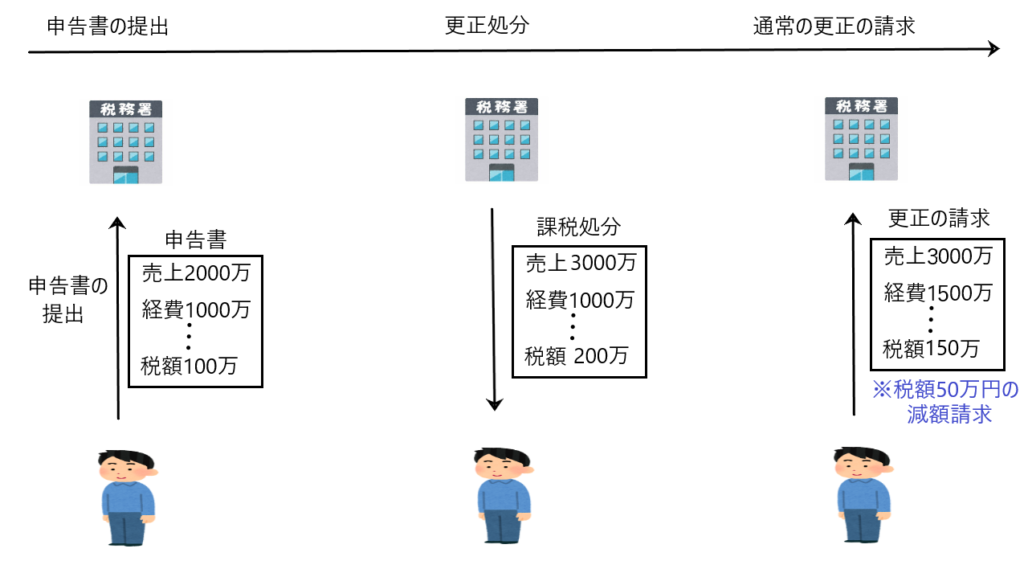

まずは①について下図で説明します。

ある納税者が「売上2000万、経費1000万、税額100万」で申告書を提出しました。その後、課税庁から、売上1000万の脱漏があるとして「売上を2000万ではなく3000万とする結果、税額が200万」になるという課税処分を受けました。その後、この納税者は当初行った申告につき、経費500万円の計上漏れを発見し「経費を1000万円ではなく、1500万円とする結果、税額が50万円減少する」という更正の請求を行いました。

この更正の請求は認められます。つまり、自分が行った申告につき、売上1000万の計上漏れを課税処分により指摘されましたが、当初の自分が提出した申告書の税額が経費500万円の計上漏れにより、未だ過大であるため、更正の請求により税額を修正できるのです。

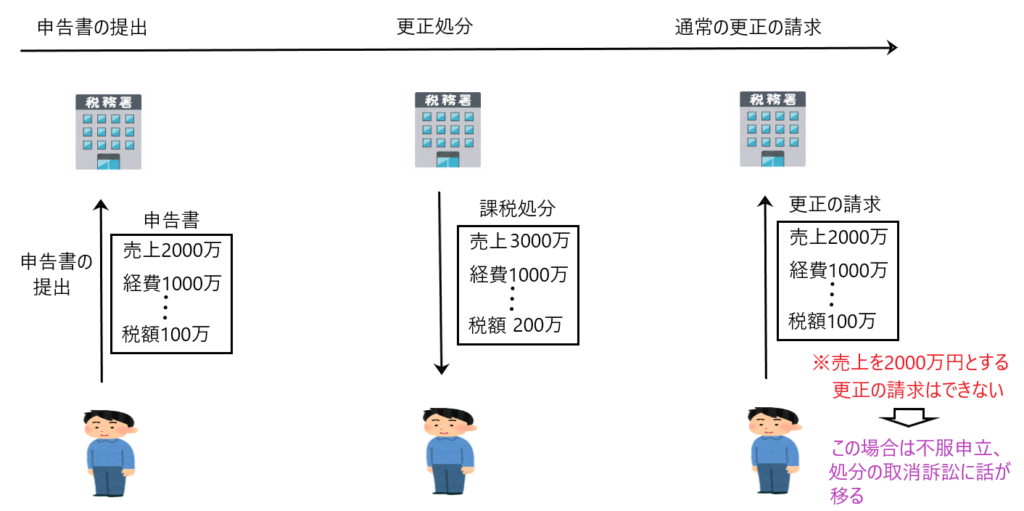

反対に、②課税処分後において、当初の申告書の税額が過大でなければ、通常の更正の請求はできません。

②について下図で説明します。

ある人が「売上2000万、経費1000万、税額100万」で申告書を提出しました。その後、課税庁から、売上1000万の脱漏があるとして「売上を2000万ではなく3000万とする結果、税額が200万」となるという課税処分を受けました。これに対して、課税庁が指摘した売上1000万円の脱漏はないとして、売上を2000万円とし、税額を100万円減額する更正の請求をしました。

この更正の請求は認められません。更正の請求が認められるのは、更正処分後も、更正処分前の税額が過大な場合だけです。

この事例は、課税処分後に更正処分の税額が過大な場合であり、この場合は、更正の請求ではなく、不服申立や処分の取消訴訟により、税額の過大を修正します。

なお、更正処分(や決定処分)の税額が過大な場合に、納税者がその税額を修正するために行う不服申立や処分の取消訴訟は、最後の方の「課税処分等に対する不服申立制度の概要」で詳しく解説します。

論点3 租税実体法が納税者に選択を認めている場合

税法で、ある事項につきA方式とB方式の選択適用が認められている場合に、最初はA方式を選択して申告したが、後にB方式を選択した方が税金上有利であることに気付いて、B方式を選択し直す更正の請求ができるかという問題があります。

以下に2つの裁判例を取り上げます。どちらも租税特別措置法26条に関連します。この規定は、医師・歯科医師は自分の事業所得を申告するときに、必要経費を実際にかかった金額(実額経費)とするか、収入金額の一定の割合とみなす(概算経費)かを選択できるという規定です。納税者である医師や歯科医師は、どちらか有利な方を選択して、確定申告できます。

一つ目の裁判例は、医師はこの規定を適用して、概算経費で申告した後、実額経費の方が有利だとして、実額経費による更正の請求を行いました。しかし、この裁判では、更正の請求を認めませんでした。

もう一つの裁判例は、納税者である医師が、確定申告を行うにあたり、計算間違いをして概算経費が有利だと誤信して確定申告を行いました。その後、収入金額の脱漏について修正申告をするときに、経費についての計算間違いを見つけて実額経費が有利であると気付いたため、収入金額を増やし、必要経費を実額経費で計上するという修正申告をしました。この事案について、最高裁は概算経費選択の意思表示は錯誤によるものだから、経費の計算に誤りがあったとして、実額経費の計上による修正申告を認めました。

このように裁判において、ある事項についてA方式とB方式の選択適用が認められている場合、最初にA方式を選択して申告した後、B方式に変更することが認められる場合と認められない場合があります。

結局この2つの裁判は、納税者の意思表示に着目した結果、結論が違ったということになります。つまり、申告を行うときの「選択」は意思表示であるから、その意思表示に錯誤があれば、他の要件を満たす限り「選択」を変更して税額を修正できるということです。

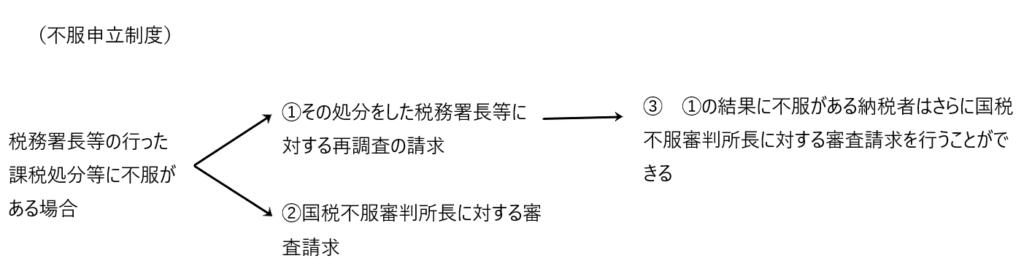

課税処分等に対する不服申立制度の概要

税務署長等が課税処分を行った結果、その処分に不服がある納税者は、不服申立することができます。

具体的には、納税者は①その処分をした税務署長等に対する再調査の請求と、②国税不服審判所長に対する審査請求のどちらかを選択できます(国税通則法75条1項1号)。③ ①を選んだ場合、その結果に不服がある納税者は、さらに国税不服審判所長に対する審査請求をすることができます(国税通則法75条3項)。

なお、①、②の不服申立は、処分の通知を受けた日の翌日から3か月以内に行う必要があります(国税通則法77条)。また、③の不服申立は、①の決定の謄本の送達日の翌日から1月以内に行う必要があります(国税通則法77条2項)。ただし、①から③の期限を過ぎても、正当な理由があれば、不服申立は認められます(国税通則法77条1項、2項、3項但書)。しかし、処分があった日の翌日から1年を経過すると、原則不服申立はできません(国税通則法77条3項)。

さらに②、③の審査請求の採決に不服がある納税者は、処分の取消訴訟を提起することができます。このように課税処分等の取消訴訟は、審査請求についての採決を経た後でなければ提起することはできません(国税通則法115条1項)。これを「不服申立前置主義」と言います。

つまり、課税処分等の取消訴訟で争うためには、処分に対する適法な不服申立を定められた短い期間で行う必要があるのです。

国から返してもらう税金

本題から外れた内容になりますが、国から返してもらえる税金について説明します。

✔納税者が国から返してもらえる税金

納税者が国から返してもらえる税金は、以下のように3種類あります。

納税者が国から返してもらえる税金

① 過納金

② 誤納金

③ 還付金

① 過納金

手続上は適正に申告や課税処分が行われたが、その申告や課税処分の内容が間違っている場合に納付された税額がこれにあたります。

たとえば、税額100万円とする申告を適正な手続を踏んで行ったが、正しい税額は80万円であったという場合です。

このような過納金は、更正の請求や不服申立などを通じて取り戻すことになります。

② 誤納金

これは、無効な申告や課税処分に基づいて納付された税金であり、納税者は基礎となる申告や課税処分の取消などをしなくても、その申告や課税処分が無効であることを理由に、還付請求することができます。

③ 還付金

納付時は、手続上も納付した税金も適法であるけれども、後の税額計算で払い過ぎであることが判明する税額のことです。

たとえば、サラリーマンが年末調整で還付される所得税がこれにあたります。サラリーマンは毎月所得税の概算額を給料から天引きされ、年末において所得税の年税額が計算されますが、「所得税の毎月の天引き額の1年間の合計額>所得税の年税額」となった場合に、払いすぎた所得税が還付されます。

✔充当

上記①、②、③を合わせて「還付金等」と呼ばれています。この還付金等と納税者が納付すべき国税は、国の側が必ず相殺しなければならず、「納付すべき国税>還付金等」なら、還付金等は還付されません。

この相殺のことを「充当」と呼びます(国税通則法57条1項)。

✔還付加算金

還付金等は、本来なら国の手元にあるお金ではなく、納税者の下にあるべきお金です。したがって還付金等の法律上の性質は「国の不当利得」とするのが通説です。

不当利得とは「正当な理由なく他人の財産を得ること」を言います。

したがって、正当な理由なく納税者のお金を国が持っているのであれば、そのお金を納税者に返すとともに、もし納税者の手元にそのお金があれば、運用をしてお金を増やすことができたはずであり、その機会を国が奪ったことになるので、国がそのお金を持っていた期間中の利息も併せて支払うべきです。

この納税者に支払うべき利息のことを「還付加算金」と言います。

還付加算金は「還付金等×一定の割合×還付されるまでの日数」で求めます(国税通則法58条1項)。

この計算式の「一定の割合」は原則として年7,3%(国税通則法58条1項)ですが、この年利率は現在の低金利下では実状に合わないため、特例により前年の国内銀行の貸出約定平均金利の年平均に0,5%を加えたものとされ、毎年変動します(租税特別措置法95条、93条2項)。

なお、この還付金等の国の不当利得も、その原因がすべて国にあるなら、それ相応の対応を国に求めるべきです。しかし、国の不当利得の原因が納税者側にある場合も考えられ、その場合の対応も考えるべきです。

つまり、国の不当利得の原因が国にある場合は、還付金等の保有期間に応じて、還付加算金を上乗せすべきです。

しかし、国の不当利得の原因が納税者にある場合、たとえばいい加減に多額の税額の申告・納付をした後に、更正の請求により過大な税額を取り戻す場合は、還付加算金を上乗せする必要はありません。

このような考え方に基づき、還付加算金は、以下のように規定されています。

(イ)増額更正・決定により納付税額が確定した場合は納付の日が還付加算金の計算の始期とされる(国税通則法58条2項1号イ)。

(ロ)更正の請求による還付の場合は、「更正の請求があった日の翌日から起算して3月を経過する日」と「更正(処分)があった日の翌日から起算して1月を経過する日」との「いずれか早い日」が、還付加算金を計算する始期とされている(国税通則法58条1項2号)。

(イ)は、課税庁が増額更正処分や決定処分を行い、それに基づき納税者が納税をし、その後納税者が不服申立などにより、過大な税額を取り戻す場合の話をしています。

最後に

更正の請求や不服申立は、納税者が過大な税額を取り戻すために認められた納税者の権利です。

しかし、この納税者の権利には、期限が設けられていたり、要件が厳しかったりします。

これを正しく理解していないと、払い過ぎた税金を取り戻せず損をする可能性があるため、しっかり対策を取ることが大切です