申告納税方式は「納税者の確定申告、修正申告」「課税庁の決定処分、更正処分」により、税額が確定します。

これ以外に、申告納税方式の下で納税者に認められる権利として「更正の請求」がありました。これは、更正の請求があっただけでは税額が確定せず、更正の請求に対応して行われる課税庁の減額更正処分によって税額が確定します。

今回は、この申告納税方式の趣旨や、民法の意思表示、申告納税方式にからむ法的な期限・期間などを解説します。

申告納税方式の趣旨

申告納税方式の趣旨は、最高裁判決によって以下のように判示されています。

家督相続「錯誤」申告事件判決(昭和39年10月22日)

・所得税法は、申告納税制度を採用し、確定申告書記載事項の誤りの修正について特別の規定を設けている。

・このことは、所得税の課税標準等を、関連する事情を一番よく知っている納税者自身の申告に基づいてきめることとし、その誤りの修正は法律が特に認めた場合に限るようにしているということである。

・その理由は、このような制度が、租税債務をできるだけ早く確定するという国家財政上の要請に対応するものであり、また、納税義務者に対しても特に大きな不利益を強制することにはならないと考えたからである。

つまり、申告納税方式が採用されている理由は「税額の確定に必要な情報を持っているのは納税者であり、その者の責任のある申告によって税額を確定するのが、手続上最も効率的である」からです。

民法の意思表示の規定

申告には、原則として民法の意思表示が適用ないし準用されます。(「民法の意思表示とはなんぞや?」という疑問は、この後すぐに説明します。)

しかし、実際には申告について、租税法において重要な特則が置かれており、解釈により民法の適用や準用が排除される場合がほとんどです。

つまり、申告についてはそのほとんどの場面で租税法が適用され、租税法に関連規定がまったくない場合に限って民法の適用や準用があり得る、ということです。

ここでは「更正の請求」についての租税法の規定の適用と民法の意思表示の規定の適用の関連性を説明します。

✔民法の意思表示の規定

ここの話は、民法の意思表示が分からないと理解できないので、まずは民法の意思表示について解説します。

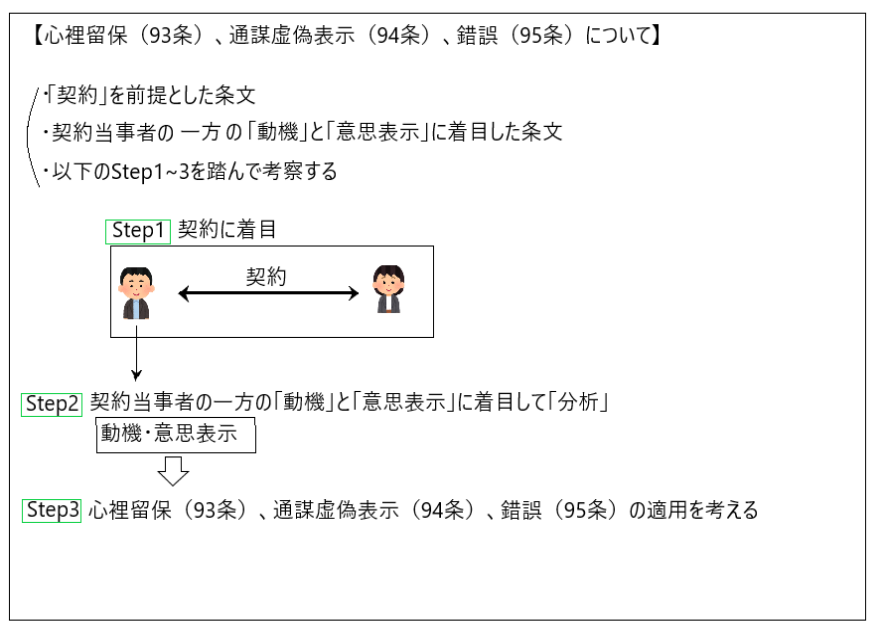

民法の意思表示に関する規定として、心裡留保(民法93条)、通謀虚偽表示(民法94条)、錯誤(民法95条)、詐欺、強迫(民法96条)があります。

このうち、心裡留保(民法93条)、通謀虚偽表示(民法94条)、錯誤(民法95条)を解説します。

上図を見て下さい。心裡留保(93条)、通謀虚偽表示(94条)、錯誤(95条)は「契約」を前提とした条文です。以下のステップ1からステップ3を踏んで確認します。

ステップ1 契約に着目する

たとえば、Aさん、Bさん、Cさん、Dさん、Eさん・・・と複数の人が絡んだ事案がありました。そうした場合、その中で問題としたい「契約」に着目します。たとえば「AさんとBさんの契約」にまず着目するのです。

ステップ2 契約当事者の一方の「動機」と「意思表示」に着目して分析する

次に契約当事者の一方の「心の中とその発言」に着目します。契約当事者がその契約に至った「動機」と「意思表示」というものがあるので、そこに着目し、分析します。

何を言っているのか、分からないと思いますが、この後すぐに説明します。

ステップ3 心裡留保(93条)、通謀虚偽表示(94条)、錯誤(95条)の適用を考える

契約当事者の一方の「心の中とその発言」に着目した結果、それが心裡留保(93条)、通謀虚偽表示(94条)、錯誤(95条)にあたるのかどうかを判断します。

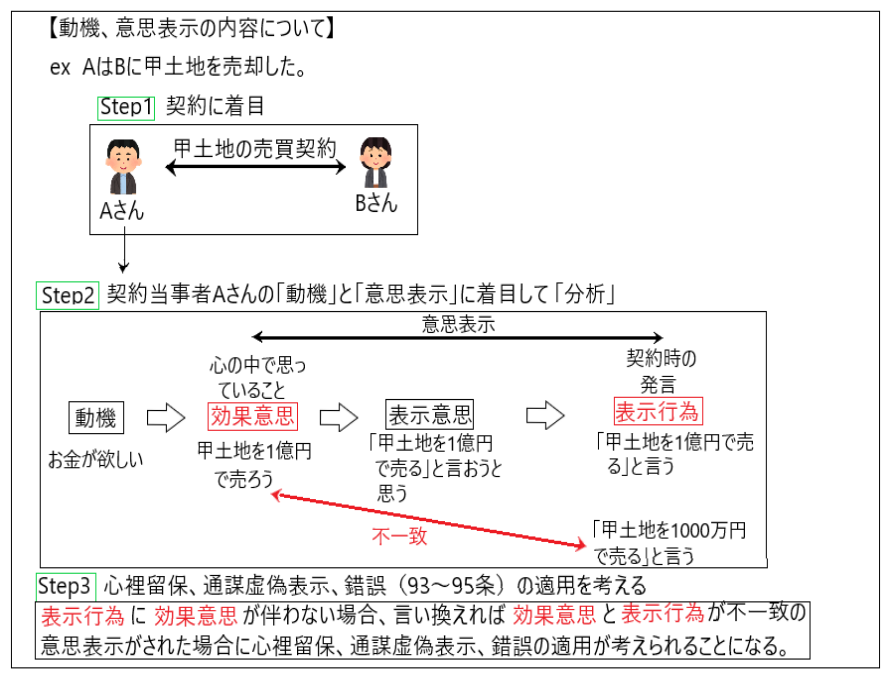

・「動機」と「意思表示」の内容について

さきほど、契約当事者の一方の「心の中とその発言」に着目するという話をしました。そのことについて以下の図を使って説明します。

たとえば、AさんがBさんに甲土地を売却しました。まずはステップ1として、AさんとBさんの契約に着目します。そしてステップ2として、契約当事者の一方のAさんの心の中とその発言、すなわち「動機」と「意思表示」に着目します。

Aさんの心の中では、Aさんが甲土地を売却した「動機」が「お金が欲しいから」というものだったとします。そして、Aさんが心の中で「甲土地を1億円で売ろう」と思っていました。このようにAさんが「甲土地を1億円で売ろう」という心の中の思いを「効果意思」といいます。

そして、Aさんが心の中で思っていること、すなわち「甲土地を1億円で売ろう」ということを、Bさんに伝えることになります。このようにAさんがBさんに「甲土地を1億円で売りますね」と発言することを「表示行為」と言います。

次にステップ3において、Aさんの「効果意思」と「表示行為」が一致するかどうかを確認します。Aさんは心の中で「甲土地を1億円で売りたい」と思っており、実際にBさんに「甲土地を1億円で売ります」と発言しているなら、Aさんの「効果意思」と「表示行為」は一致しています。

しかし、Aさんは心の中で「甲土地を1億円で売ろう」と思っているにもかかわらず、「甲土地を1000万円で売ります」と発言した場合、つまり「効果意思」と「表示行為」が不一致の場合、それは心裡留保(93条)、通謀虚偽表示(94条)、錯誤(95条)のいずれかとなります。

つまり、心裡留保(93条)、通謀虚偽表示(94条)、錯誤(95条)とは「効果意思(心の中で思ってること)≠表示行為(発言)」の場合を言います。

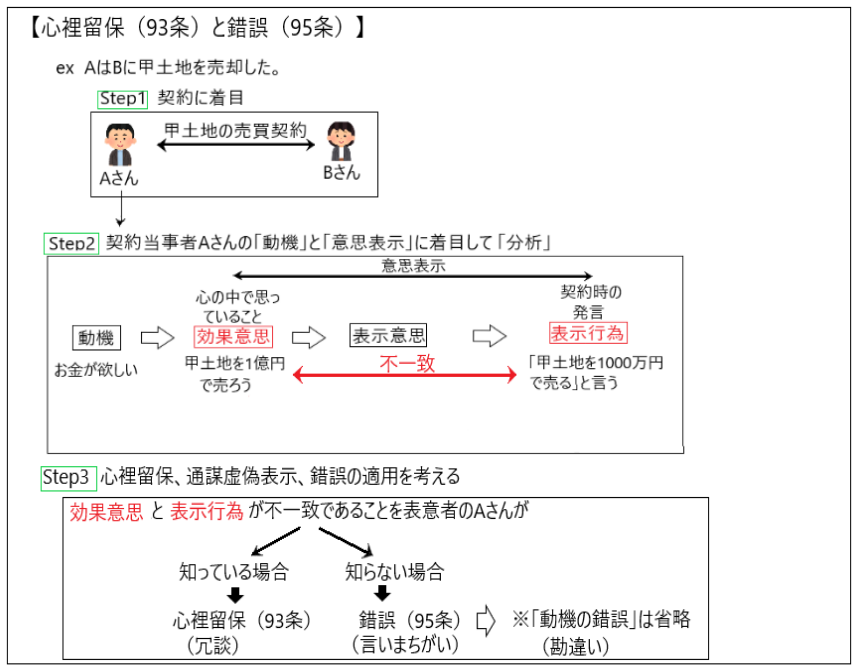

・心裡留保(民法93条)と錯誤(民法95条)

心裡留保も錯誤も、「効果意思(心の中で思ってること)と表示行為(発言)が一致していない」ことになります。下図を使って説明します。

たとえば、AさんはBさんに甲土地を売却しました。このときにAさんとBさんの契約に着目し、その内のAさんの「動機」と「意思表示」に着目します。

Aさんは心の中で「甲土地を1億円で売ろう」と思っているにもかかわらず、Bさんに対して「甲土地を1000万円で売ります」と発言しています。つまり、「効果意思(心の中で思ってること)と表示行為(発言)が一致していない」状態です。

そしてステップ3に移って、「効果意思(心の中で思ってること)と表示行為(発言)が一致していない」ことを表意者であるAさんが知っている場合、心裡留保(93条)となります(通謀虚偽表示もこれに当たりますが後で説明します)。そして、「効果意思(心の中で思ってること)と表示行為(発言)が一致していない」ことを表意者であるAさんが知らない場合、錯誤(95条)となります。

ざっくり説明すると、心裡留保は「冗談」です。つまり、Aさんは心の中でBさんに「甲土地を1億円で売ろう」と思っているけど、冗談でBさんに「甲土地を1000万円で売ります」という場合です。これを聞いたBさんは「1000万円で甲土地を譲ってくれるの?!」となりますが、Aさんは「嘘です、冗談です」というようなイメージです。

これに対して、錯誤は「言い間違い」です。つまりAさんはBさんに「甲土地を1億円で売ろう」と思っているけど、Bさんに対して「甲土地を1000万円で売ります」と言ってしまうことです。このAさんの言い間違いをAさん自身が気付いていない場合が「錯誤」です。

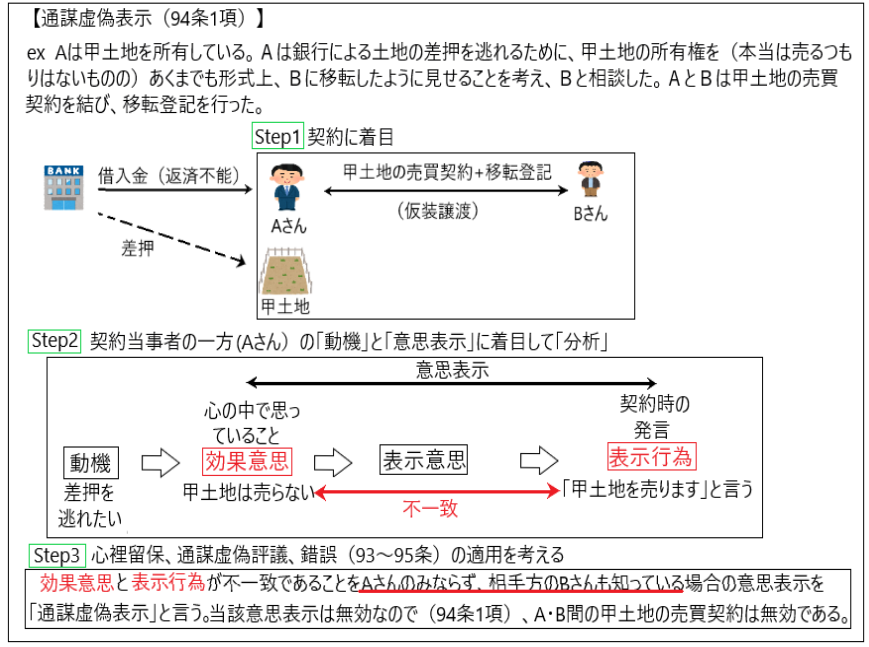

・通謀虚偽表示(民法94条)

通謀虚偽表示も軽く確認します。下図を見て下さい。

Aさんは心の中で「甲土地を売らない」と思っています。しかし、Bさんに対して「甲土地を売ります」と発言しています。そしてAさんは自分が心の中で思っていることと、自分の発言が不一致であることを知っています。

他方、BさんはAさんの企みを知っており、Aさんの効果意思(心の中で思っていること)と表示行為(発言)が不一致であることを知っています。

このように「効果意思(心の中で思ってること)と表示行為(発言)が一致していない」ことを表意者であるAさんのみならず、相手方のBさんも知っている場合、つまり通謀して虚偽の表示をしている場合の意思表示のことを「通謀虚偽表示」と言います。

✔更正の請求と錯誤(民法95条)

長々と民法の意思表示の説明をしました。本題に移りますが、錯誤(民法95条)が登場するので、少し錯誤を振り返ります。

錯誤とは「効果意思(心の中で思ってること)と表示行為(発言)が一致していない」ことをその表意者が知らない場合のことを言います。ざっくり言うと「言い間違い」です。錯誤があった場合、現行法においては原則としてその契約を取り消すことができます。

錯誤は2020年4月1日に改正が行われて、改正以前は錯誤があった場合「無効」であったのが「取消」に改正されました。よってこれから見る事例は改正前、つまり錯誤無効の時を前提とします。

具体例を使って説明します。

(具体例) Aさんは、確定申告を行って所得税100万円を納税しましたが、後に申告内容に誤りがあったと気づきました(申告書のとある金額欄に本来は50万円と記載すべきところを誤って500万円と書いてしまった)。その結果、本来の納税額は60万円でよいことが判明しました。

この場合、Aさんが納税額を100万円から60万円に修正する方法として、2通り考えられます。

① 更正の請求を行うこと

納税額が100万円から60万円に減額するという、納税者に有利な修正であるため、更正の請求をして、課税庁に減額更正処分をしてもらい納めすぎた税金40万円の還付をしてもらう

② 錯誤無効を主張する

当初の申告書の作成は、申告書の金額の記載欄に50万円と記載すべきところを誤って500万円と記載してしまっており、効果意思(心の中では50万円と記載しようと思っていた)と表示行為(500万円と記載していた)が一致しておらず、その不一致につきAさんは気付いていないので、錯誤無効を主張し、当初の申告書の提出を無効にして、改めて納税額60万円とする申告書を提出する

このように、税額を変更する方法は2とおり考えられますが、判例は、納税者が有利になる税額の変更は、税法上の「更正の請求」制度を利用すべきであり、「更正の請求」では救済されない「特段の事情がある場合」に限って民法の規定が適用されるとしています。

つまり、納税申告に関しては、まず税法を適用し、税法に関連規定が全くない場合に限って、民法の適用があり得るという姿勢を取っていると考えられます。

申告納税方式にからむ法的な期限や期間

申告納税方式がらみの法律で定められた期限や期間は様々存在します。ここでは、これらをまとめて解説ます。

✔法定申告期限

法定申告期限とは、申告納税方式の国税について、法律上納税申告書を提出しなければならないとされる期限です(国税通則法2条7項)。

これは個々の租税法ごとに定められており、所得税法は課税期間(1/1~12/31)の翌年の3月15日、法人税法は事業年度終了の日の翌日から2月を経過する日(法人税法74条1項)、相続税法は相続開始を知った日の翌日から10か月を経過する日が法定申告期限となります。

✔法定納期限

法定納期限とは、法律で定められた国税の納期限です。申告納税方式の国税の原則的な法定納期限は法定申告期限です。つまり、申告納税方式の国税は原則として「法定納期限=法定申告期限」となります。

よって、所得税法は課税期間(1/1~12/31)の翌年の3月15日、法人税法は事業年度終了の日の翌日から2月を経過する日、相続税法は相続開始を知った日の翌日から10か月を経過する日が法定納期限となります。

✔更正の請求ができる期間

更正の請求とは、確定した税額について、その金額に誤りがあるので、納税者に有利になるように課税庁に税額の修正を求める手続です。

更正の請求は「通常の更正の請求」と「後発的理由による更正の請求」があります。この2つの詳細は所得税法㊱「更正の請求①」と所得税法㊲「更正の請求②」で確認します。

「通常の更正の請求」ができる期間は法定申告期限から5年以内です。「後発的理由による更正の請求」は、特にその期間は定められていません。

✔国税の徴収権の消滅時効

国税は、その法定納期限から5年間行使しなければ、時効により消滅します(国税通則法72条1項)。なお、偽りその他不正の行為により、免れた国税の徴収権の消滅時効は、法定納期限から2年間は進行しません(国税通則法73条3項)。

国税の時効の消滅は「援用」不要で「利益の放棄」もできません(国税通則法72条2項)。

ここに「援用」とは、債務者(お金を借りた側)が債権者(お金を貸した側)に「時効期間が経過したので返済しません」と意思を伝える手続のことです。通常の債権債務の関係は、債務者が時効の援用をしなければ、たとえ時効の期間が過ぎていても、借金を消滅させることはできません。

国税の時効の消滅は「援用」不要というのは、納税者が課税庁に「国税の時効期間が経過したので納税しません」と伝えなくても当然に時効により国税が消滅するということです。

また、時効が完成した時に、時効による債務消滅の利益を債務者が受けるか否かは、債務者の自由です。そして「利益の放棄」とは、時効による債務消滅の利益を債務者が放棄することです。

国税の時効が完成した場合、納税者は時効による国税の消滅の「利益を放棄」することができません。つまり「納税者は時効による国税の消滅の利益を享受しなければならない」ということです。

ところで、国税には「完成猶予」や「更新」があります(国税通則法72条3項、73条)。

「時効の完成猶予」とは「時効の進行」が一時停止することです。どのような場合に時効が停止するかというと、裁判上の請求(訴えの提起)、強制執行・競売、仮差押え、催告、天災などにより時効が停止します。

国税も、上記のような時効が停止する事象が生じれば、時効は停止します。

また「更新」とは、これまでに進行中の時効期間がリセットされ、改めてカウント0からやり直し、再スタートさせることです。どのような場合に時効が「更新」されるかというと、確定判決、強制執行・競売、承認などによって時効が「更新」します。

✔課税処分(更正処分、決定処分)ができる期間

課税処分(更正処分、決定処分)とは、課税庁が行う税額確定手続です。

この課税処分は、法定申告期限から5年以内なら行うことができます(国税通則法70条)。この課税処分が行える5年間の期間のことを除斥期間といいます。この5年間の期間は除斥期間であって時効ではないため、完成の猶予や更新の制度は存在しません。

なお、偽りその他不正行為により免れた国税に関する課税処分(更正処分、決定処分)は法定申告期限から7年間(国税通則法70条4項)行うことができます。

✔還付金債権の消滅時効

納税者が国に対して有する還付金債権も、国税と同じく5年間の時効で消滅します(国税通則法74条)。

ここまで、申告納税方式がらみの法律に定められた期限・期間を見てきました。「法定申告期限、法定納期限、更正の請求ができる期間、課税処分ができる期間、国税の徴収権の消滅時効」というようにたくさん見てきました。これらについては単独で確認してきましたが、それぞれの関係性も確認します。

「法定申告期限、法定納期限、更正の請求ができる期間、課税処分ができる期間、国税の徴収権の消滅時効」の関係性

・法定申告期限は、単に申告書の提出期限というだけでなく、この日の経過後に税額が確定されると、無申告加算税が課税されます。また法定申告期限は、更正の請求や課税処分の除斥期間の起算日となります。

・納税者は、法定申告期限後も、決定処分があるまでは納税申告書(期限後申告書)を提出することができます(国税通則法18条1項)。この条文からすると、期限後申告書の提出期限はないように思われますが、国税の徴収権の消滅時効が完成した後は、期限後申告書を提出できないという判例がでています。

・通常の更正の請求ができる期間と、課税庁が行う課税処分(更正処分・決定処分)ができる期間(除斥期間)が5年間で統一されています。これは、両者の期間が同じでなければ、納税者と課税庁が対等でなくなってしまうためです。たとえば仮に通常の更正の請求ができる期間が4年、課税処分ができる期間が5年だとすると、4年を超えて課税庁が課税処分をしてしまえば、納税者は更正の請求ができずに不公平になってしまうのです。

・偽りその他不正の行為により免れた国税に係る徴収権の消滅時効は法定納期限から2年間は進行しません。つまり、このような国税の徴収権の消滅時効は2年+5年=7年となります。これは脱税の場合の除斥期間(課税庁が課税処分を行うことができる期間)が7年であることと折り合わせるためです(国税通則法73条3項)。

最後に

今回は、民法の意思表示なども確認しました。心裡留保(民法93条)通謀虚偽表示(民法94条)錯誤(民法95条)は、民法ではメジャーな話であるため、知っていて損はないと思います。

そして、納税申告において登場する期間や期限も話をややこしくするところであると思います。しかし、その用語の意味を理解していれば、今後このような用語が出てきても戸惑うことは少なくなると思います。