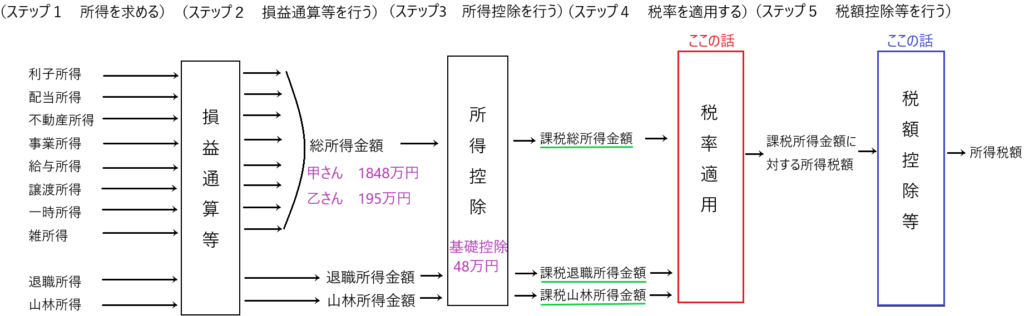

今回は、ステップ4税率適用とステップ5税額控除の話です。

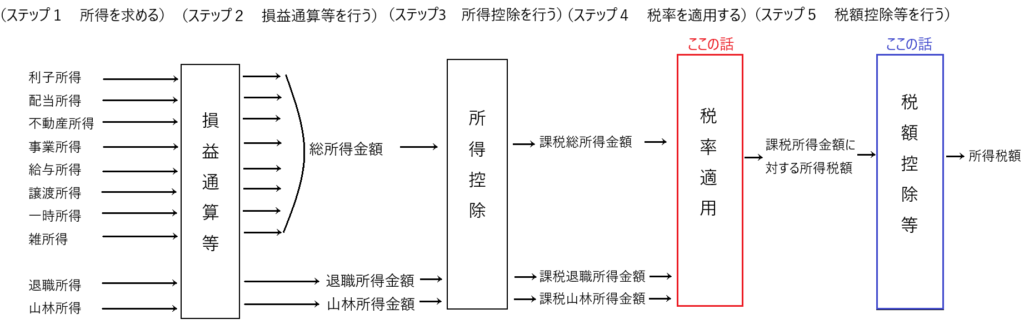

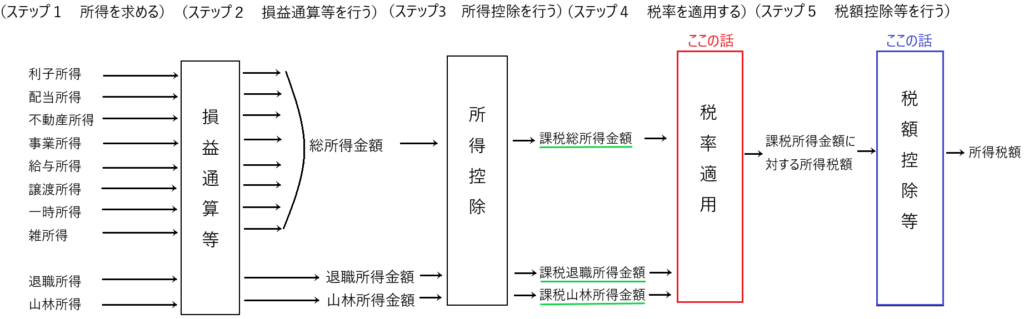

所得を10種類に分け、それぞれの所得金額を求めたなら、それを損益通算して、総所得金額などをもとめ、それを所得控除し、「課税総所得金額、課税退職所得金額、課税山林所得金額」を求めます。

この「課税総所得金額など」が「課税標準」と言われるものです。「課税標準」とは税率を掛け合わせて税金を求めるための基礎となる金額などのことです。

所得税法はこの「課税総所得金額など」が「課税標準」となり、これに所得税率を掛けて「課税所得金額に対する所得税額」を求めます。

さらに、「課税所得金額に対する所得税額」から「税額控除」という控除をして「所得税額」を求めます。

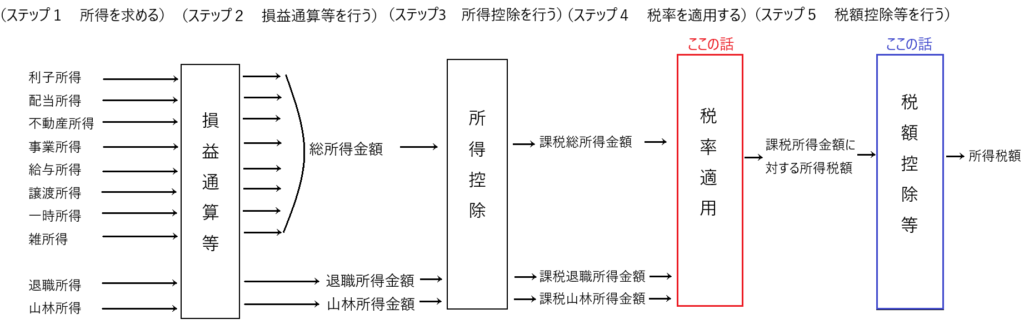

税率の種類

所得税法は、ステップ4「課税総所得金額など」に所得税率を掛け合わせて「課税所得金額に対する所得税額」を求めます。

この所得税率に関連して、税率の種類を確認します。税率は以下のように分類されます。

✔比例税率

比例税率とは、課税標準(税率を掛け合わせる直前の金額)の大きさに関係なく一定の税率が適用されるものです。

たとえば、比例税率10%で、Aの課税標準が100万円、Bの課税標準が1000万円だった場合、Aは100万円×10%=10万円、Bは1000万円×10%=100万円と計算されます。

この比例税率の典型例は、消費税10%(国税7,8%+地方税2,2%)であり、法人税(原則23,2%)などにも採用されています。

✔累進税率

比例税率とは異なり、課税標準の額が増えるに従って、適用税率が高くなっていく税率を累進税率と言います。

そして、この累進税率は「単純累進税率」と「超過累進税率」に分けられます。

✔単純累進税率

「単純累進税率」とは、たとえば、所得が195万円以内なら、その所得全額に税率5%が適用され、所得が195万円超なら、適用税率が上がり、その所得全額に税率10%が適用されるというものです。

具体例をあげます。Aさんの所得は195万円ピッタリでした。他方Bさんの所得は195万100円でした。この場合、Aさんの所得税額は195万円以内なので税率5%が適用され「195万円×5%=9万7500円」となり、Bさんの所得税額は195万円超なので税率10%が適用され「195万100円×10%=19万10円」となります。

AさんとBさんの所得差はたった100円です。しかし、Aさんの所得税額は9万7500円、Bさんの所得税額は19万10円と約9万円近くの差が出てしまいます。

Bさんはこんな損をしてしまうなら、100円の所得を隠すか、または195万円を超えないように稼いて税率5%の適用を受けたいと思うはずです。

しかし、所得を隠す行為は税務行政に悪影響をもたらしますし、195万円を超えないように働くのは労働意欲に強い悪影響をもたらします。このような欠点があるため現行所得税法は「単純累進税率」は採用していません。

✔超過累進税率

「超過累進税率」とは、たとえば、所得が195万円以内なら、その所得全額に税率5%を適用し、所得が195万円を超えたなら、所得195万円以内は税率5%を適用し、所得195万円を超える部分は税率10%を適用するというやり方です。

具体例をあげます。Aさんの所得は195万円ピッタリでした。他方Bさんの所得は195万100円でした。この場合、Aさんの所得税額は「195万円×5%=9万7500円」となり、Bさんの所得税額は、195万円以内は税率5%を適用し、195万円を超える部分である100円は税率10%が適用されるため、「195万円×5%+100円×10%=9万7510円」となります。

このように「超過累進税率」は少し所得が上がっただけで、税額が急激に上がってしまうという「単純累進税率」の短所を克服したやり方であり、かつ所得が上がると、適用される税率が上がっていくという構造を備えているのです。

現行の所得税法が採用しているのが、この「超過累進税率」です(所得税法89条)。

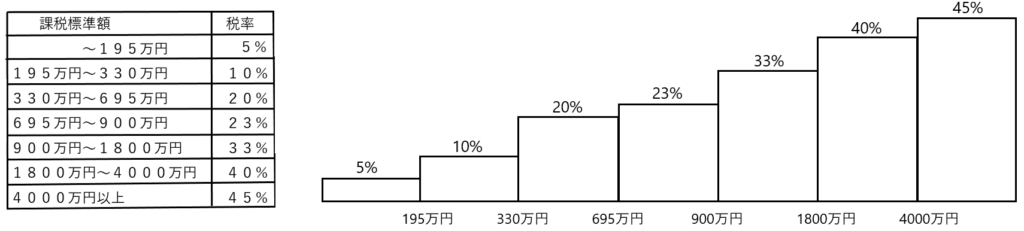

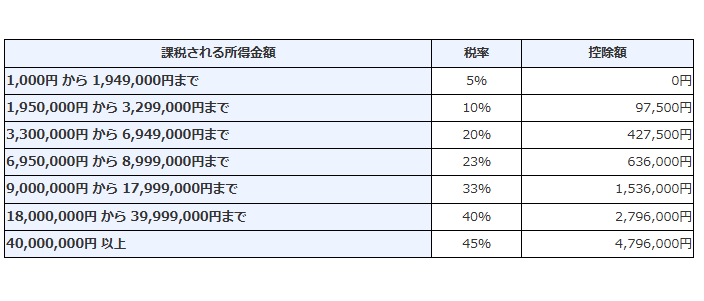

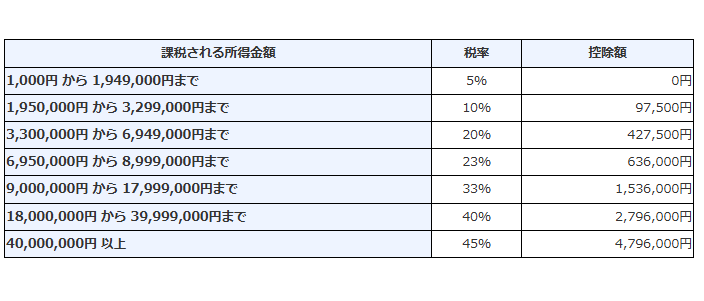

超過累進税率(所得税法89条)

✔位置付け

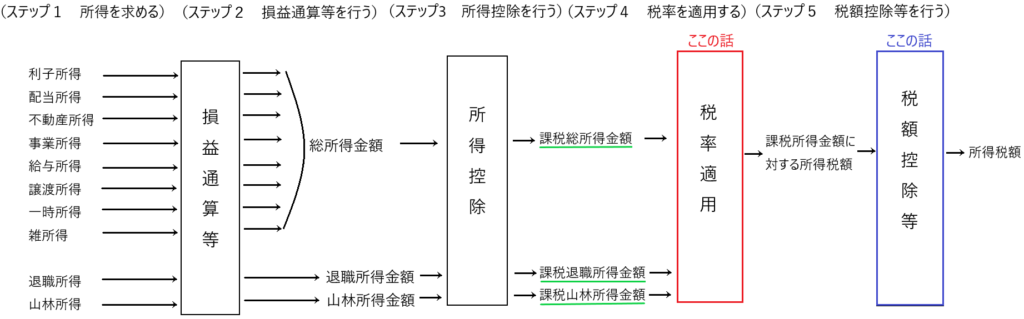

もう一度図を使って、位置付けを確認します。

現行の所得税法は、下図の緑線の金額「課税総所得金額、課税山林所得金額、課税退職所得金額」に税率(超過累進税率)を掛けあわせて、「課税所得金額に対する所得税額」を求めます。

この「課税総所得金額、課税山林所得金額、課税退職所得金額」が「課税標準」です。

✔超過累進税率

下図の左側は、「課税標準額」とそれに適用される税率であり、右側は、左側のものをボックス図にしたものです。

たとえば、課税標準額が195万円以内なら、税率5%が適用されます。

また、課税標準額が300万円なら、195万円までは税率5%が適用され、所得が195万円を超える部分(300万円-195万円=105万円)は税率10%が適用されます。

たとえば、課税総所得金額(課税標準額)が5000万円であるときの所得税額は

195万円×5%=9万7500円

(330万円-195万円)×10%=13万5000円

(695万円-330万円)×20%=73万円

(900万円-695万円)×23%=47万1500円

(1800万円-900万円)×33%=297万円

(4000万円-1800万円)×40%=880万円

(5000万円-4000万円)×45%=450万円

合計=9万7500円+13万5000円+73万円+47万1500円+297万円+880万円+450万円=1770万4000円

となります。しかし、この計算方法は煩雑です。

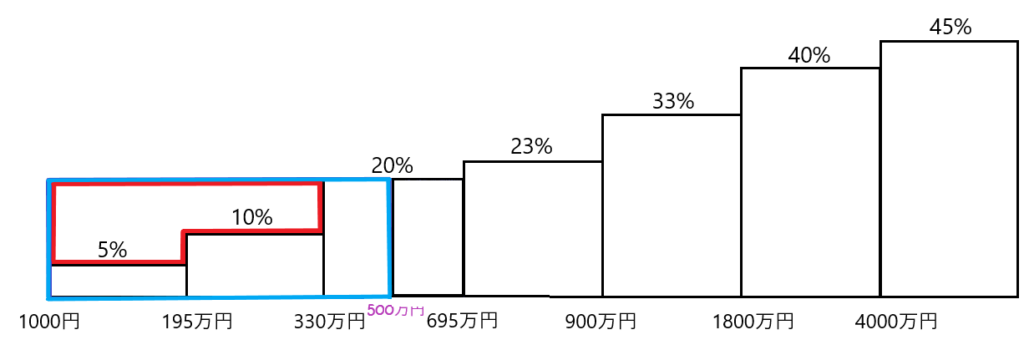

✔所得税額の計算方法の簡便法

超過累進税率は、上のように計算しますが、この計算方法は煩雑です。そこでもっと簡便に所得税額を求めます。下の図と表を使って説明します。

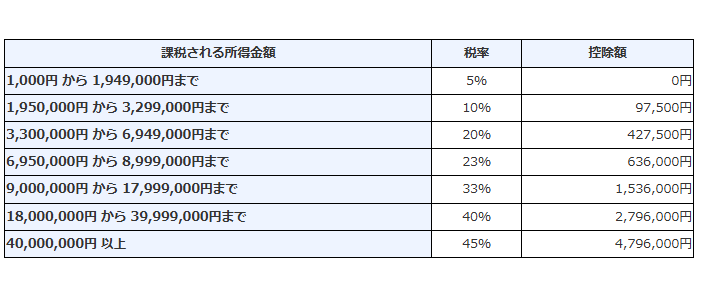

国税庁HP所得税の速算表

たとえば、課税総所得金額(課税標準額)が500万円の場合の所得税額は上の図の青枠の面積から、赤枠の面積を差し引けば求めることができます。

計算式は「500万円×20%-赤枠の面積の金額」です。

このとき赤枠の面積の金額をあらかじめ計算しておきます。その赤枠の面積の金額が上の表の一番右側の「控除額」です。

表を確認すると、課税総所得金額500万円のときの赤枠の面積の金額(控除額)は「42万7500円」となります。

そうすると、課税総所得金額500万円のときの所得税額は

「500万円×20%-42万7500円=57万2500円」となり、一発で所得税額を求めることができます。

念のため先ほどの計算式で課税総所得金額500万円のときの所得税額を求めると

「195万円×5%+(330万円-195万円)×10%+(500万円-330万円)×20%=57万2500円」となり一致します。

このように、所得税額を簡便に求めるために、国税庁はこのような速算表を提供しています。

「課税総所得金額、課税退職所得金額、課税山林所得金額」の税率の適用の仕方

図からも分かるように、「課税総所得金額、課税退職所得金額、課税山林所得金額」(課税標準額)は別々に税率をあてはめて計算します。具体例を用いて説明します。

課税総所得金額 3000万円、課税退職所得金額 600万円、課税山林所得金額 1000万円の場合

課税総所得金額 3000万円×40%-279万6000円=920万4000円

課税退職所得金額 600万円×20%-42万7500円=77万2500円

課税山林所得金額(※「五分五乗方式」というものが採用され、課税山林所得金額の1/5の金額に税率表を適用した後、得られた税額を5倍したものが税額とされる)

{(1000万円×1/5)×10%-9万7500円}×5=51万2500円

合計の所得税額(税額控除前)は 920万4000円+77万2500円+51万2500円=1048万9千円

税額控除

課税総所得金額などの課税標準額に税率を適用して得られた「課税所得金額に対する所得税額」から、さらに一定の金額を控除する制度があります。この制度を「税額控除」と言います。

上図で言うと、税額控除はステップ5にあたります。これに対して、総所得金額から一定の金額を控除する制度を「所得控除」と言います。そして、所得控除はステップ3にあたります。

この所得控除と税額控除の違いを解説します。

✔所得控除と税額控除の実質的な違い

まずは「所得控除」です。

甲さんの総所得金額は1848万円、乙さんの総所得金額は195万円でした。そして、所得控除は基礎控除の48万円のみと仮定します。

甲さんの総所得金額は1848万円、基礎控除は48万円ということは、「48万円×税率40%=19万2000円」の所得税額が減額することを意味します。

他方、乙さんの総所得金額は195万円であり、基礎控除48万円を受けることができるということは、「48万円×税率5%=2万4000円」の所得税が減額することを意味します。

このように、所得控除は、所得が高くて適用される税率が高い人ほど、所得控除の恩恵が大きくなるという特徴を有します。

これに対して、税額控除は適用される税率に関係なく一定額の控除が認められるものです。つまり、たとえば、甲さんも乙さんも5万円の税額控除が認められるとすると、甲さんも乙さんもそれぞれ5万円だけ所得税額が減額されるのです。

✔税額控除

所得税法上、定められた税額控除は「配当控除(所得税法92条)、外国税額控除(所得税法95条)、分配時調整外国税相当額控除(所得税法93条)」の3つだけです。

これらの控除は、所得税額と何か別の税の税額を調整するときに用いられます。

配当控除は、法人税と、法人税を差し引いた残りを配当所得として得た個人株主の所得税との調整が行われています。

配当控除が行われる理由を以下に説明します。

たとえば個人事業主Aと会社経営を営むBがいた。そして所得税率、法人税率共に40%とする。

個人事業主Aは1000万円の所得を得たので、所得税400万円を支払って600万円を手取りとした。

一方、会社経営者Bは会社に1000万円の所得が出たので、法人税400万円を支払って、残り600万円をB社の株主であるBに配当した。Bに配当する場合、所得税は240万円となるので、Bの手取り額は360万円となる。

このように、AもBも同じように1000万円の所得を得たのに、Aの手取りは600万円、Bの手取りは360万円と圧倒的にBに不利となった。

これはBの営む会社に法人税が課されているからであり、もし、法人税が課されなければ、Bの手取りは600万円となる。

このように法人を経由すると、AとBとの間で課税の不公平が起こるため、配当を受け取った場合に配当控除を認めて、不公平を是正するのである。

つまり、Bへの配当時に所得600万円、所得税額240万円、配当控除240万円とすると、所得税額がゼロになるので、Bの手取りは600万円となり、Aとの公平が図れるのである。

外国税額控除は、同じ所得に対して、外国で課された税と日本で課された所得税を調整するために行います。

たとえば、日本の居住者が外国に保有する土地を売却して譲渡所得を得た場合、その譲渡所得はその外国において課税されるとともに、日本の所得税も課税されることになります(所得税法7条1項)。

つまり、ひとつの所得に2回課税されていることになり、不適当です。そこで、日本の所得税の計算上、外国に納付した税額の一部または全部を税額控除する、というのが外国税額控除です。

分配時調整外国税相当額控除については省略します。

✔政策的な税額控除

所得税法に定められた税額控除のほか、租税特別措置法で定められている税額控除があります。

公益的な寄附を行ったときは、原則として寄附金控除(所得控除)を受けることができます。しかしある一定の公益的な寄附は、税額控除(租税特別措置法41条の18の2、41条の18の3)が認められます。

また、事業者が政策的に望ましい支出をしたり、政策的に望ましい設備を取得した場合に、その支出や設備の取得費について税額控除が認められます(租税特別措置法10条~10条の6)。

色々ある税額控除の中で、おそらく一番有名な税額控除は「住宅借入金等特別控除」通称「住宅ローン控除」であると思われます。これは、借入金により住宅を取得した場合にその後10年間にわたって借入金の残高のおおむね1%程度を所得税額から控除するというものです(租税特別措置法41条)。この制度は頻繁に改正が行われるため、複雑な制度となっています。

平均課税

所得税法は、ある特別な所得に対して、特別な課税方法を定めています。

現行法の規定では、「変動所得および臨時所得に対する平均課税(所得税法90条)がこれにあたります。

✔平均課税制度の基本的な考え方

平均課税制度の基本的な考え方は、「累進課税」の緩和です。

たとえば、ある作家が長い年月をかけて本を出版したところ、ベストセラーになって巨額の印税を手にした場合、その印税収入全額をその年に高い税率で課税するのは、不合理と思われます。なぜなら、その所得は著作活動に没頭していた数年間があったからこそ得られたものであり、その数年間の所得として配分すべきだからでです。

このように、年によって変動の激しい所得を「変動所得」といいます(所得税法2条1項23号、施行令7条の2)。

また、プロ野球選手が、どこかのチームと契約を結ぶ際の契約金は、今年の分だけでなく今後数年分の専属契約の対価としての性格を有するので、当該契約金をその年にそのまま課税するのは不適当です。

このように、3年以上一定の者のために専属的に役務を提供する契約を結ぶ際の契約金などで、1年分の収入の2倍以上の金額になるものを「臨時所得」といいます(所得税法2条1項24号、施行令8条)。

そしてこのような「変動所得」や「臨時所得」について、累進課税を緩和して課税しようというのが「平均課税」です。

✔平均課税の計算の仕組み

「変動所得や臨時所得がある年の総所得金額の20%以上を占めている場合」は平均課税が適用されます。

平均課税が適用された場合、以下の手順により所得税額を計算します。

① 変動所得や臨時所得の額の1/5をその他の所得と合算して税率を適用します。

② ①で得られた税額を課税標準額で割って求めた平均税率で、残りの変動所得や臨時所得(4/5に当たる部分)にその平均税率を適用します。

③ ①と②で求められた金額を合算して所得税額を求めます。

具体例で説明します。

課税総所得金額(課税標準額)が1000万円、そのうち変動所得が700万円の場合

① 変動所得700万円×1/5=140万円

140万円+その他の所得300万円=440万円

440万円×20%-42万7500円=45万2500円

② ①の金額45万2500円÷課税標準額1000万円=4,525%

700万円×4/5×4,525%=25万3400円

③ 所得税額=①45万2500円+25万3400円=70万5900円

もしも課税総所得金額1000万円を通常通り計算すると、「1000万円×33%-153万6000円=176万4000円」となり、平均課税を適用することで所得税が100万円以上減額する効果があります。

分離課税

所得税はたまに「分離課税」というものが登場します。ここで分離課税について解説します。

分離課税とは、他の所得と分けて税率を適用する課税方法をいいます。

分離課税が適用されている所得として、「退職所得、山林所得、土地等の譲渡所得、株式等の譲渡所得、一般利子等」があります。

これらの所得は分離課税されますが、その適用のされ方が異なっています。

まず「退職所得と山林所得」ですが、損益通算、純損失の繰越控除、雑損失の繰越控除、各種人的控除、および税額控除も適用されます。なお、退職所得は超過累進税率が適用され、山林所得は五分五乗方式が適用されます。

「土地等の譲渡所得、株式等の譲渡所得」は、雑損失の繰越控除、各種人的控除、税額控除の適用はありますが、損益通算と純損失の繰越控除の適用はありません(租税特別措置法31条3項、32条4項、37条の10 6項)。また、これらの所得は比例税率が適用されます。

「一般利子等」は、損益通算、純損失の繰越控除、雑損失の繰越控除、所得控除、税額控除、一切の適用がありません。いわば、他の所得から完全に分離されている所得です(組成特別措置法3条)。なお一般利子等は比例税率が適用されます。

最後に

日本は、原則超過累進税率を採用しています。所得がある一定の金額を超えると、その超えた金額につき高い税率が適用されます。

このことをきっちりと認識し、年間所得を調整すれば、高い税率の適用を防ぐことができます。

たとえば、このままいけば、20万円について高い税率が適用されそうなときは、今まで必要であったが購入を控えていたモノを思い切って購入して経費計上するということも考えられます。

所得税の超過累進税率の仕組みを知ることは、税の仕組みを理解し、節税意識を高めるために役に立ちます。