今回の「純損失の繰越控除と繰戻還付」は、所得税㉘「損益通算」の続きの話です。

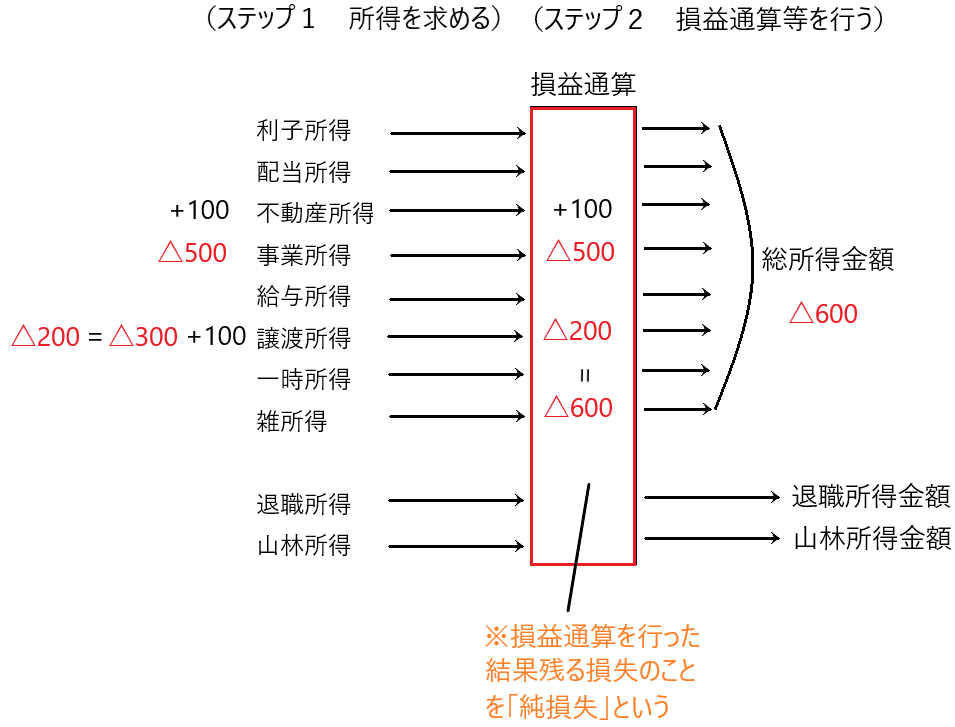

まずステップ1において、各種所得の金額を求めます。求まったなら、その所得を損益通算の箱に入れます。そして損益通算の箱の中で、マイナスの所得をプラスの所得から差し引きます。これが「損益通算」です。

そして、上図のように所得を損益通算の箱に入れて損益通算した結果、トータルでマイナスになるときがあります。このように損益通算の結果生じる損失を「純損失」といいます(所得税法2条25項)。

この「純損失」を解説します。

期間計算主義とその例外

所得税は暦年課税を行います。つまり、1/1から12/31を課税期間として所得税の計算を行います。

課税期間を定めることで、その期間中の収入や必要経費を把握し、一年間の税額を計算します。

しかし、所得税が採用する暦年課税は、特に理論的な理由があってなされているのではありません。暦年という課税期間による所得税の計算が一番しっくりくる、という理由ぐらいのものにすぎません。

つまり、その区切り方は「7/1から翌年6/30」「9/1から翌年8/31」であっても構わないわけです。また1年という縛りも取っ払って半年を課税期間としてもいいわけです。

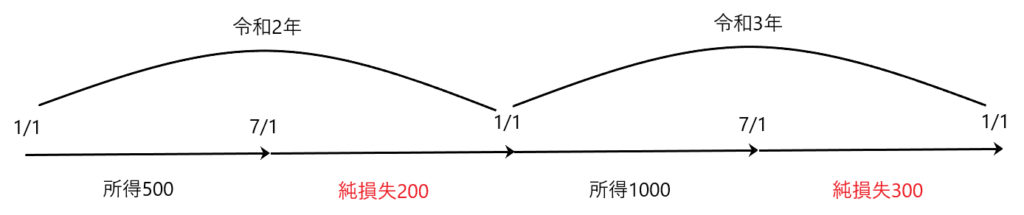

このように、課税期間を設定して税額を計算する場合、ある問題が生じます。下図で説明します。

この図は、暦年課税で考えると、令和2年の所得は「500-200=300」、令和3年の所得は「1000-300=700」です。

よって令和2年~3年のトータルの所得は

「300+700=1000」となります。

もし課税期間を半年、つまり1/1から6/30、7/1から12/31までとし、純損失を切り捨てた場合、令和2年前期の所得は500、令和2年後期の所得は0、令和3年前期の所得は1000、令和3年後期の所得は0です。

よって令和2年~3年のトータルの所得は

「500+0+1000+0=1500」となります。

このように課税期間の設定が違うだけで計算されるトータルの所得額が異なってくるのです。

先ほども述べたとおり、所得税の暦年課税は「適当に」区切っているにすぎません。そうであれば、区切り方の差によって所得額、つまり税額が変わるのは不合理であり、できるだけそういう結果が生じないように何らかの技術的な対応策を考えるのが望ましいことになります。

そこで、一定の期間を区切って所得計算するという「期間計算主義」が抱えるこのような問題を解決するために例外規定を設けました。その設けられた制度が「純損失の繰越控除と純損失の繰戻還付」です。

つまり、ある課税期間に生じた損失は、その前後の課税期間に生じた所得と通算して相殺し、「期間計算主義」の問題を解決しようという発想です。

純損失の繰越控除

純損失の繰越控除は、ある課税期間に生じた損失を、未来の所得と通算しようというものです。

純損失の繰越控除は、所得税法70条1項で規定しています。その骨格は以下のとおりです。

所得税法70条1項 純損失の繰越控除

確定申告書〔青色申告に限定されない〕を提出する年(=今年)の前3年間のうちに、

(ア) 青色申告を提出していて

(イ) 純損失が生じた年があり

(ウ) その年以降連続して確定申告〔青色申告に限定されない〕がなされている場合には、その純損失の金額を、今年の総所得金額などから控除する。(ただし、今年よりも前に控除済みの純損失は除く。)

この規定は、純損失の繰越控除ができる年を基準に書かれていて、少しややこしいので視点を変えます。純損失が生じた年(本年)を中心に考えます。

本年に純損失が生じた場合、来年以降3年間は、その純損失をこれらの未来の年の総所得金額などから控除できるというわけです。

純損失の繰越控除は、手続的な要件が必要となります。

ひとつが、純損失が生じた年における確定申告について「青色申告」を行う必要があります(所得税法70条1項)。これは、損失が発生した年以外の年の所得計算にまで影響を及ぼすような損失は、いわば出自のはっきりした「由緒正しい損失」であることが要求されますが、青色申告がなされた年の純損失はそのような要件を満たしている、ということです。

もうひとつは、純損失の発生した年以降、連続して確定申告書を提出していることです(所得税法70条4項)。

図を使って説明します。

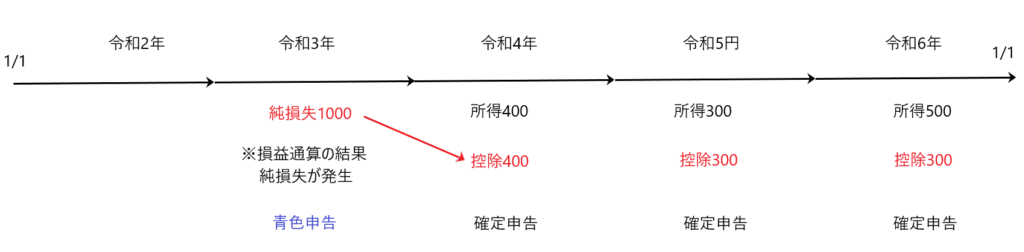

上図は令和3年に純損失1000が生じていますが、この純損失が生じた年の確定申告につき、青色申告をしていれば、翌年以降3年間、毎年確定申告をしていることを要件に、その年の所得から控除することができます。

なお、繰越控除できる額を納税者は選択できません。つまり、純損失1000が生じて、その年の翌年に所得が400発生している場合は、100だけ控除することは認められず、400全額控除しなければなりません。

純損失の繰戻還付

純損失の繰戻還付とは、ある課税期間に純損失が発生した場合、前年の所得税の納税額を還付してもらうことです。

純損失の繰戻還付は、所得税法140条で規定しており、その骨格は以下のとおりです。

所得税法140条 純損失の繰戻還付

今年純損失が生じた場合には、最大で、以下の金額の所得税を還付してもらえる。

還付してもらえる所得税額=去年の所得税額-A

A=「去年の所得税額-今年の純損失額」に係る所得税額

ただし、今年と去年の両方について青色申告をしていることが要件。

これも分かりにくい規定なので、図を使って説明します。

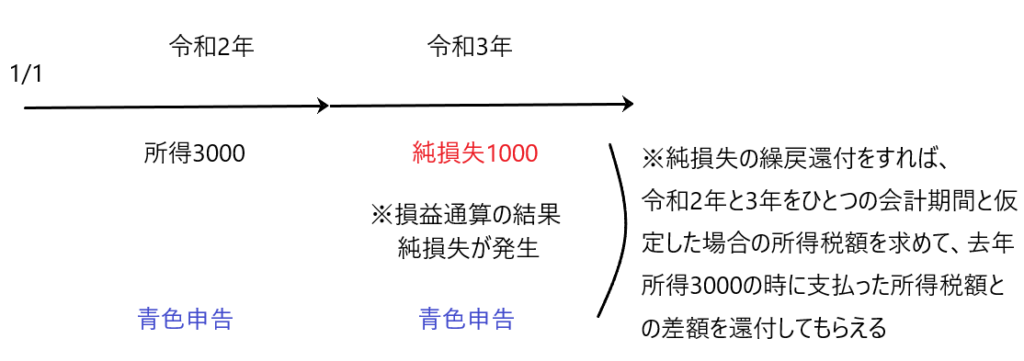

令和3年に純損失1000が生じました。

令和3年分の確定申告につき青色申告をして、かつ去年(令和2年)の所得3000についても青色申告をしている場合、令和2年と3年をひとつの会計期間と仮定したときの所得2000(所得3000-純損失1000=所得2000)にかかる所得税額を求め、去年所得3000の時に支払った所得税額との差額を還付してもらえるというものです。

被災事業用資産の損失に由来する純損失の扱い

地震等の災害により、事業で使用していた固定資産(たとえば、店舗や倉庫)が損壊した場合、それは「固定資産に生じた資産損失」(所得税法51条1項)として必要経費に算入されます。また、事業で販売していた商品も地震等により滅失したときは、その滅失した商品の原価は必要経費に算入されます。

このように、事業を行っていて災害が生じた場合、その損失が事業所得にかかる必要経費に算入され、結果として事業所得がマイナスになり、更にそのマイナスを他のプラスの所得と損益通算をしてもまだマイナスであるなら、純損失が発生することになります。

純損失を繰越控除するためには、先ほど見たように、純損失が出た年の確定申告において青色申告をしなければなりません。青色申告しなければ、原則として純損失の繰越控除は認められません。

しかし、純損失の繰越控除を行うにつき青色申告を行うことを要件としたのは、純損失が生じた年の当該損失は、青色申告に基づいて計算された「由緒正しい損失」であることを保障するためであり、災害による損失については青色申告により正確な計算をしなくても、客観的に正確な損失額は算出できます。

よって、事業用の資産(棚卸資産、事業で使用する固定資産)につき、災害による損失があって純損失の繰越控除をしたい場合は、青色申告をせずとも純損失の繰越控除が認められるべきです。

この点は所得税法も配慮を行い、事業用の資産(棚卸資産、事業で使用する固定資産)が災害により損失を被った場合は、その年の純損失のうち、災害による損失に対応する部分は、損失が発生した年に青色申告をしていなくても純損失の繰越控除ができるとしています(所得税法70条2項、3項)。

ただし、純損失の繰戻還付は、災害により事業用の資産(棚卸資産、事業で使用する固定資産)に損失を被ったことによる純損失について、青色申告をしていないと受けることはできません。純損失の繰戻還付は、青色申告者に限られる特典です(所得税法140条)。

また、事業用でない資産が災害により損失を被った場合は、雑損控除の適用があり、災害が起こった年に係る確定申告は青色申告をしなくても、災害が起こった年に控除しきれなかった損失額の残額は、その翌年から3年間雑損失の繰越控除が認められます。

譲渡所得に係る純損失の繰越控除、繰戻還付の可能性

純損失が生じる原因となるのは、「不動産所得、事業所得、山林所得、譲渡所得」の計算上生じた損失のみです。

つまり、「不動産所得、事業所得、山林所得、譲渡所得」以外の所得に係る損失は、損益通算の箱に入ったときにその損失はなかったことにされるので、「不動産所得、事業所得、山林所得、譲渡所得」に生じた損失のみが純損失の生じる原因となるのです。

他方、青色申告書の提出は、不動産所得、事業所得、山林所得を生じる業務を行っている者に限って認められます(所得税法143条)。

したがって、譲渡所得の計算から損失が生じた結果、純損失が発生した場合に、その者に不動産所得、事業所得、山林所得がなければ青色申告をすることができず、譲渡所得に係る純損失の繰越控除、繰戻還付はできないことになります。

よって、譲渡所得に係る純損失の繰越控除、繰戻還付は、事業所得を得ている事業者がその事業用資産を譲渡したときに生じる譲渡損失について認められるというのが主なパターンと考えられます。

純損失の繰越控除、繰戻還付の金額を任意に設定できるか

純損失が発生したとき、いくら繰戻還付をして、いくら繰越控除するかを納税者は自由に選択できます(所得税法140条1項2号)。

しかし、純損失の繰越控除は、純損失が発生した年の翌年以降3年間において、所得が発生するたびに、その所得から控除しなければなりません(所得税法70条1項、2項)。

つまり、純損失が発生した年の翌年に所得が発生した場合に、この所得から控除しないで、次の年の所得から控除するということは認められないということです。

最後に

ある年に純損失が発生した場合、この損失について前年または翌年以降の所得から差し引くことは、払わなくてもいい税金を払うこと防ぐために、必ずすべきことです。

しかし、この純損失の繰越控除や繰戻還付は、青色申告や連続して確定申告を行う必要があるなどの要件が定められているので、この要件を満たしていく必要があります。

また、何ら事業を行っていない場合に、純損失が生じてしまうような譲渡損失があった場合、基本的にはその純損失は切り捨てられることになります。

損失が切り捨てられるということは、それだけ税金の額が上がってしまうことを意味するため、何ら事業を行っていない人が譲渡損失を計上するときは、純損失が生じないように調整することも必要です。