今回は「損益通算」を解説します。

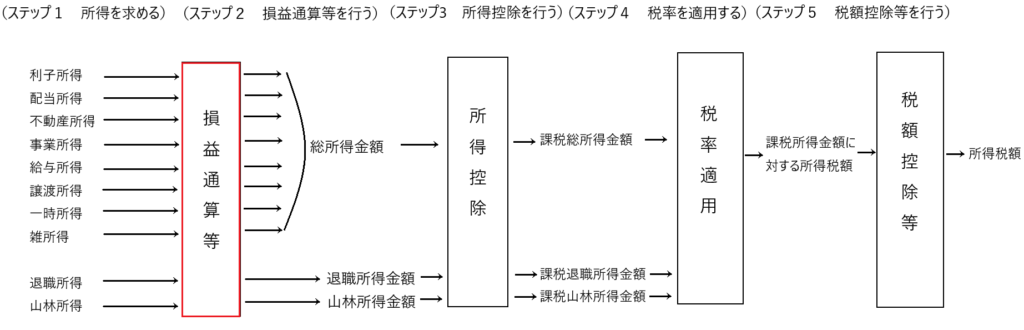

位置付けとしては、以下のとおり、計算のステップ2になります。

所得は10種類に分けられて、ステップ1でそれぞれの計算方法によってそれぞれの所得を計算します。

ステップ1で各種所得の計算が終われば、その所得金額を上図の「損益通算」の箱に移します。箱に入った所得の中には、プラスの所得もあればマイナスの所得もあります。そこでこの箱の中で、マイナスの所得をプラスの所得から差し引くことをします。この「マイナスの所得をプラスの所得から差し引くこと」を「損益通算」と呼びます。

「損益通算」の概要を説明したところで、その詳細を解説します。

「損益通算」を行う理由

ここでもう一度、所得額の2つの計算式を確認します。

① 所得額=期中消費額+期中純資産増加額

② 所得額=総収入金額-必要経費

たとえば、損益通算の箱に「不動産所得+500、事業所得△200、雑所得+100」の3つの所得が入っていたとします(期首純資産を100とする)。

①の式に当てはめると「所得額400=期中消費額0+期中純資産増加額400」となります。

※期中純資産増加額は「期末純資産額500-期首純資産額100」で求められる。

②の計算式に当てはめると、「不動産所得+500、事業所得△200、雑所得+100」の3つの所得は、それぞれ「収入-必要経費」で計算された所得であるため、これらの金額を合計した400が所得額となります。

つまり、②の所得額を①の所得額に一致させるためには、②の計算において事業所得△200を、他の+の所得から差し引く必要があるのです。

このような理由で、損益通算の箱に入った所得について、「プラスの所得からマイナスの所得を差し引くこと」、つまり「損益通算」が必要となります。

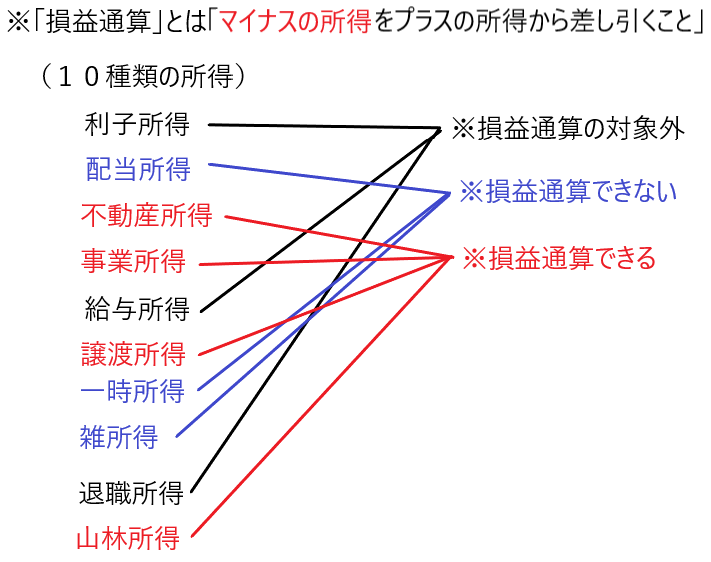

損益通算できる所得は「不動産所得、事業所得、山林所得、譲渡所得」の4つのみ

「損益通算」とは「マイナスの所得をプラスの所得から差し引くこと」です。

しかし、10種類の所得のうち「不動産所得、事業所得、山林所得、譲渡所得」の4つから生じたマイナスのみ、他のプラスの所得から差し引くことができます。

所得のうち、「利子所得、給与所得、退職所得」からはそもそもマイナスが生じないので、考慮する必要はありません。

残り3つの所得「配当所得、一時所得、雑所得」からはマイナスが生じる可能性がありますが、この3つの所得から生じた損失は他のプラスの所得から差し引くことはできません、つまり「損益通算」できません。

✔配当所得が損益通算できない理由

配当所得は、株式等を取得するために要した借入金の利子を配当からマイナスすることができるので、たとえば保有している株式の配当がなく、この借入金の利子がマイナスされた場合、配当所得がマイナスとなります。

配当所得=配当-借入金の利子

この配当所得について生じたマイナス、つまり「損失」は損益通算できません。

その理由は、ひとつはこの借入金の利子は、株式購入のための費用であり、株式売却した時の収入に対応するものだからです。もう一つの理由は、お金を借りてまで株式を購入する人は通常お金があり、担税力が大きいと考えらるため、損益通算を認める必要はないからです。

✔一時所得が損益通算できない理由

たとえば、事業を行っていて支出があった場合、その支出が「経費」なのか「消費」なのか判断します。

たとえば「馬券を買った」などは、経費にあたらずその人の趣味の支出、つまり「消費」であることは明らかで、事業の経費にはあたりません。

しかし、趣味で買った馬券が高額当選した場合、一時所得となり、税金を納めなければなりません。この場合、当たり馬券の購入費は一時所得を獲得するための支出として、馬券の獲得金額から差し引くことができます。

そうすると一時所得の計算上、マイナスが生じるときがあります。しかし、このマイナスはそもそも馬券の購入費であり「消費」であるため、損益通算できないのです。

✔雑所得が損益通算できない理由

雑所得は2つに分けて説明します。ひとつは趣味的活動の成果として雑所得を得た場合、もうひとつは、事業と言ってもおかしくないほどの活動だけど、事業所得ではなく、雑所得とされた場合です。

まず、趣味的活動の成果として雑所得を得た場合ですが、理屈は一時所得の場合と同じです。

ある人が趣味的な活動で「支出」が生じました。この支出は趣味的な支出だから当然経費とはならず、「消費」となります。

でも、そのような趣味的な活動でたまたま稼ぐことができて、所得が生じた場合、これを雑所得として納税しなければなりません。

であるなら、このような趣味的な活動からマイナスが生じた場合は、そのマイナス部分の本質は「消費」であるため、経費に含めることができず、損益通算できないのです。

もうひとつは、事業と言ってもおかしくないほどの活動だけど、事業所得ではなく、雑所得とされた場合です。

このような活動をするための支出は、事業所得における「経費」と同じような性質があると考えられます。よって損失が生じたときは、その損失につき損益通算を認めるべきとも思えます。

しかし、事業と言ってもおかしくないほどの活動による雑所得と、事業とは言えないほどの活動による雑所得の区別は極めて困難であり、事業とは言えない活動を事業と言ってもおかしくないほどの活動であると偽装して、わざとその活動につき損失を出して不当に税金を安くするということが横行する危険があります。また、他にも意図的にマイナスを出して節税を図る節税商品が横行するリスクもあります。

そこで、このようなリスクを回避するために、雑所得と判定されたなら、その損失は一律損益通算できないとしています。

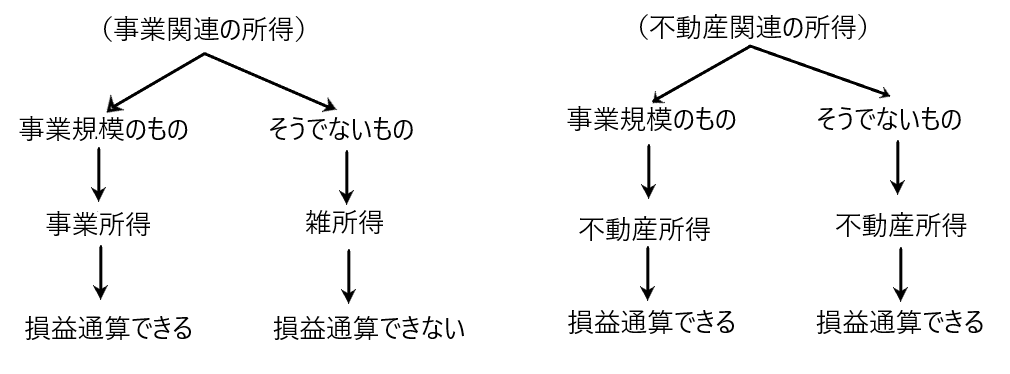

✔不動産所得の損益通算

上記のように、事業関連の所得は、事業所得か雑所得に分類されます。そして、事業所得に分類された場合の損失は損益通算可能であり、雑所得に分類された場合の損失は損益通算できません。

不動産所得も、事業規模のものとそうでないものがあります。事業関連の所得が事業所得と雑所得に分かれているので、不動産関連の所得も同じように、事業規模のものは不動産所得、そうでないものは雑所得となっているかというとそうではありません。

不動産所得は、事業規模に関係なく、すべて不動産所得としてその損失を損益通算できます。

このため、我が国では、個人向けの「課税逃れ商品」は不動産や航空機に投資するなどしてその所得が不動産所得となるように設計されています。

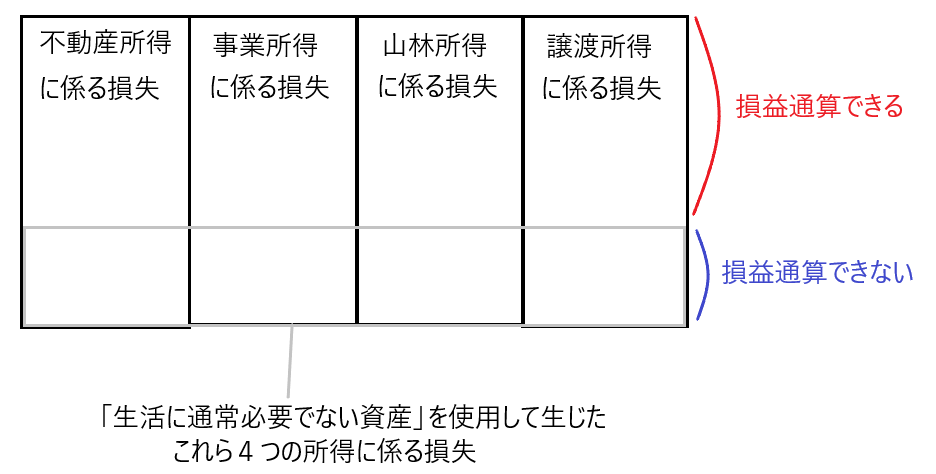

✔生活に通常必要でない資産に係る所得の計算上生じる損失は損益通算できない

所得からマイナスが生じたときに損益通算できる所得は「不動産所得、事業所得、山林所得、譲渡所得」の4つです。

しかし、「生活に通常必要でない資産」(所得税法62条)を使用して、これら4つの所得を生じる行為をした結果、損失が出たときは、それらの損失は「不動産所得、事業所得、山林所得、譲渡所得」から生じた損失であるけれども、損益通算できません(所得税法69条2項)。

ここに「生活に通常必要でない資産」とは以下の資産(所得税法施行令178条1項)を言います。

① 競走馬などの射幸的行為の手段となる資産

② 日常では居住していない別荘などの主として趣味・娯楽・保養のための家屋

③ 主として趣味、娯楽、保養または鑑賞の目的で所有する資産

④ 生活用動産のうち「生活に通常必要であるとされるもの以外」の動産

これら4つの資産を使用して、「不動産所得、事業所得、山林所得、譲渡所得」が生じる行為から損失が生じた場合、その損失は損益通算できません。

たとえば、不動産の貸付から生じた損失は、不動産所得に係る損失であるので、原則損益通算が可能です(所得税法69条1項)。しかし、その不動産を保養のために所有していて、それを貸付けた場合の当該不動産所得に係る損失は、損益通算できません(所得税法69条2項)。

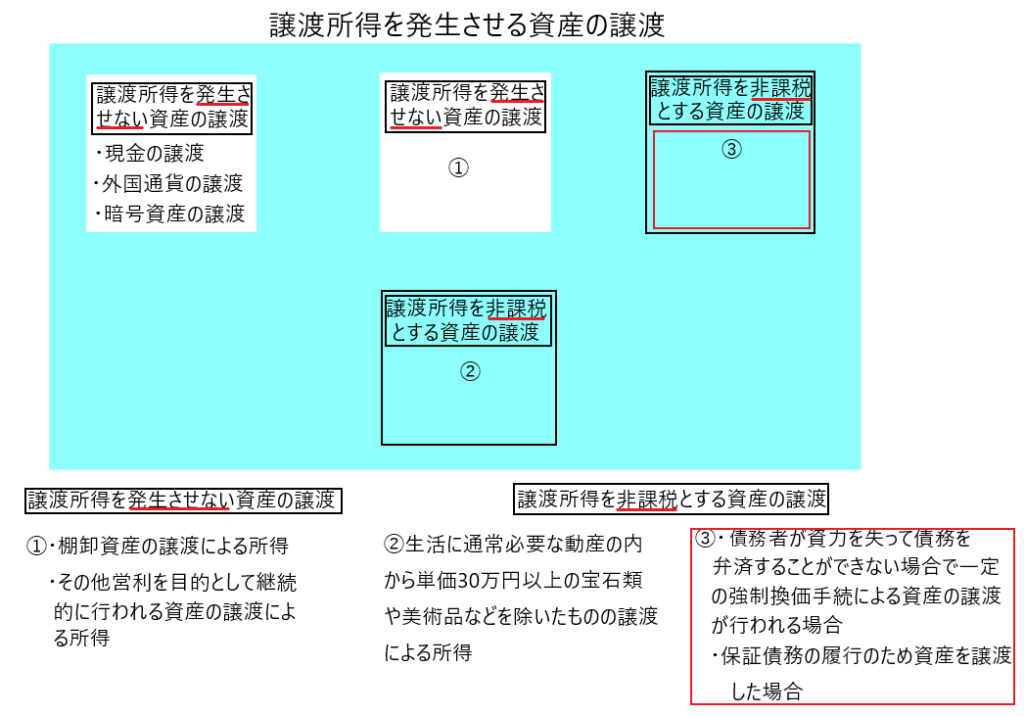

「なかったものとみなされる」譲渡損失

所得税法⑩「譲渡所得②」で見たように、譲渡所得を発生させない資産の譲渡や譲渡所得を非課税とする資産の譲渡として、下図のようなものがありました。

このうち②は「生活に通常必要な動産のうち、単価が30万円以上の宝石類や美術品をのぞいた動産」を譲渡して譲渡所得が発生した場合、非課税となるというものです。

このような生活用動産を譲渡した場合に譲渡所得が非課税になるのに対応して、このような生活用動産を譲渡した場合に譲渡損失が生じたときは、その損失はなかったものとみなされます(所得税法9条2項1号)。

また③は「納税者が資力を失って債務を弁済することができない場面で、一定の強制換価手続による資産の譲渡が行われる場合」に譲渡所得が生じたときは、非課税となるというものです。

そして生活用動産と同じく、このような場合に譲渡損失が生じたときは、その損失はなかったものとみなされます(所得税法9条2項2号)。

このほか、ある個人が別の個人に、資産を時価の1/2未満の価額で譲渡することにより(低額譲渡)、譲渡損失が生じた場合は、その譲渡損失はなかったものとみなされます(所得税法59条2項)。

これらの譲渡損失は「なかったものとみなされる」ので、他の譲渡所得から控除することもできないし、当然に損益通算の対象にもなりません。

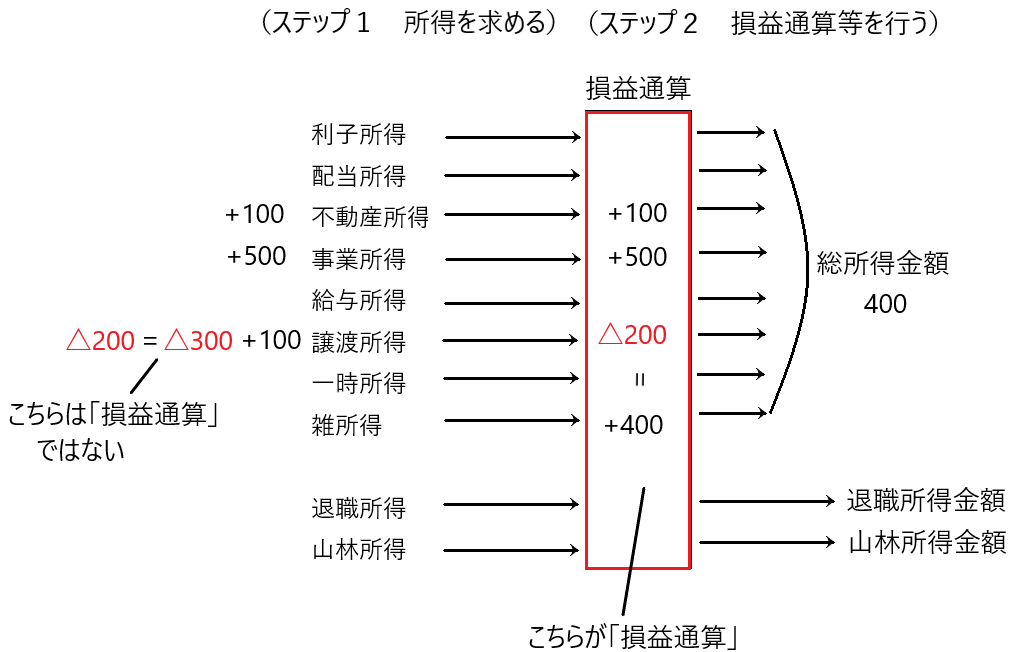

損益通算の意義の確認

下図は、所得計算の全体像の最初のステップ1、2を切り抜いたものです。

たとえば、ある個人が不動産所得+100、事業所得+500、譲渡所得△300、+100を獲得しました。

譲渡所得においては、△300(譲渡損失)と+100(譲渡所得)が生じていますが、これらは原則として同じ所得内で通算して△200とすることはできますが、これを損益通算とは呼びません(ちなみに譲渡所得の計算方法は厳密には、少し違います)。

そして、各種所得の計算が終われば、各種所得を損益通算の箱に入れます。そして不動産所得+100、事業所得+500、譲渡所得△200を通算して、総所得金額400を出します。このように損益通算の箱で、各種所得を通算することを「損益通算」と呼ぶのです。

損益通算の計算方法

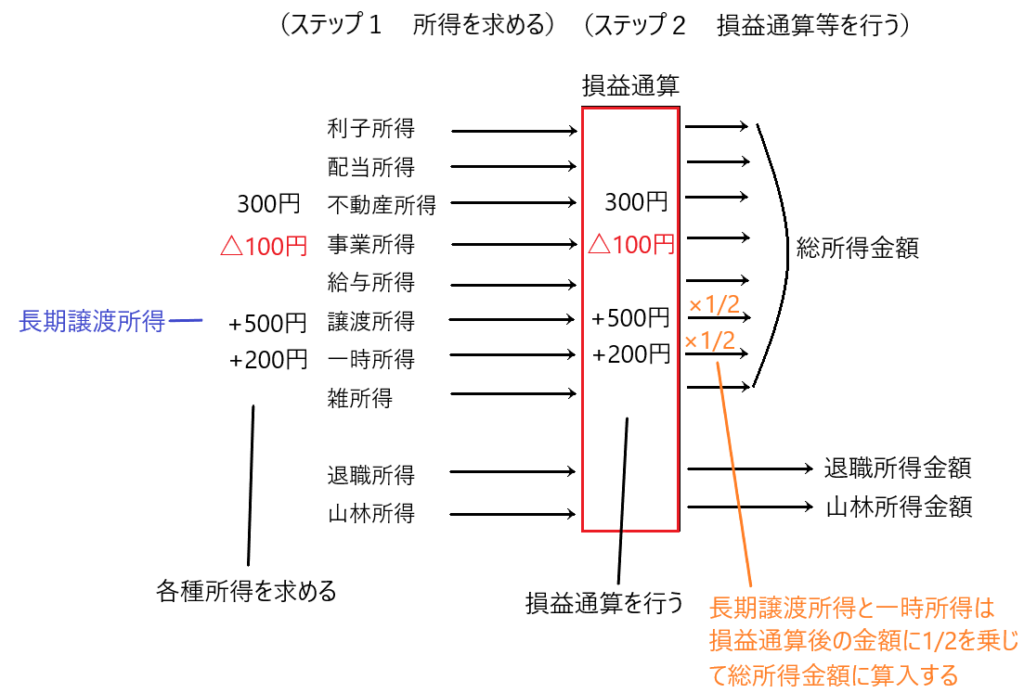

ここで、長期譲渡所得と一時所得の話をします。

長期譲渡所得と一時所得はその所得を計算して、それを損益通算の箱に入れて、損益通算が終わった後に合算して総所得金額を求めるとき、1/2を掛けて総所得金額に合算します。

この場合、損益通算を行う順番を任意に選択できると、以下のようなことが起こります。

たとえば、事業所得△100円を不動産所得から控除する場合、総所得金額は(300円-100円)+(500円×1/2)+(200円×1/2)=550円となります。

他方、事業所得△100円を譲渡所得から控除する場合、総所得金額は300円+(500円-100円)×1/2+200円×1/2=600円となります。

つまり、上図の事業所得から生じた損失△100円は、譲渡所得や一時所得から控除するよりも、不動産所得から控除した方が所得金額が少なく有利です。

このように、納税者が損益通算の順番を任意に選択できると、納税者の税金操作を許すことになってしまうため、どの所得から生じた損失をどのような順番で他の所得から控除するかは政令で定められています(所得税法施行令198条)。

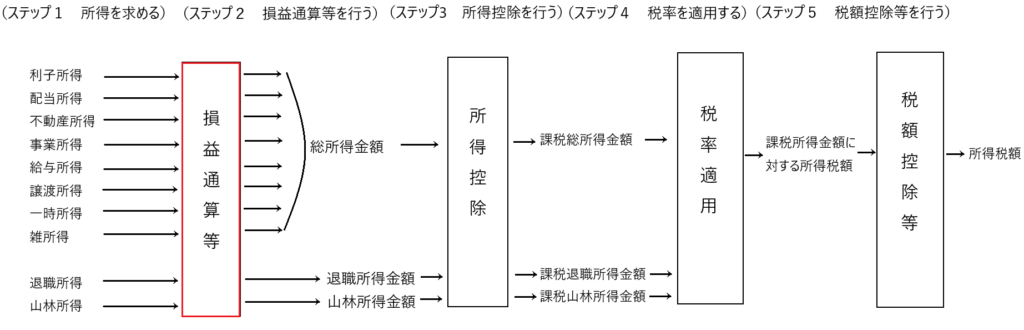

ちなみに「退職所得と山林所得」は分離課税(他の所得と分けて税率を適用すること)ですが、損益通算の場面では、これらも含めて損益通算することになります。

分離課税と損益通算

分離課税とは、他の所得と分けて税率を適用する課税方法を言います。

上図において、利子所得から雑所得までの8種類の所得は基本的に合算されて税率が適用されます。

退職所得と山林所得は、上の8種類の所得と分けて税率が適用されるので分離課税となります。

このほか租税特別措置法において、分離課税が適用される所得があります。たとえば、土地等の譲渡所得の分離課税(31、32条)や、株式等の譲渡所得の分離課税(37条の10 1項、37条の11 1項)、一般の利子等の分離課税(3条)です。

これらの分離課税のうち、損益通算の箱に入って損益通算に参加できる所得は「退職所得と山林所得」の2つであり、他の分離課税が適用される所得は損益通算に参加できません。

最後に

何らかの所得について損失が発生した場合、まずは同じ所得どおしでプラスとマイナスを相殺し、それでもその所得がマイナスなら、損益通算の箱に入って他のプラスの所得から差し引く、つまり損益通算を行います。

しかし、このような流れの中で損益通算できず、切り捨てられる場面が多々あります。

たとえば、「生活に通常必要でない資産」の譲渡による損失は、同じ所得の中では通算できるけど、この譲渡損失が損益通算の箱に入ると、損益通算できなかったりします。

よって、どのような所得に係る損失が損益通算できて、どのような所得に係る損失が損益通算できないかを見極めて、できるだけ損失が切り捨てられることを防ぐべきです。

しかし、この辺りの法律はとてもややこしくなっています。このややこしさは、おそらく節税をしたい人とそれを阻止したい国のやり取りの結果であると思われます。

ややこしいけれど、しっかりと見極めて、出来るだけ損失が切り捨てられることのないように対策が必要です。