「ある所得が発生した場合、その所得が誰に帰属するのか」を判断するのが「実質所得者課税の原則」です。

例えば、Aさんが事業で多くの所得を得ており、土地を賃貸することでさらに収入を得ようと考えたとします。累進課税の影響を避けるため、Aさんは土地の名義をBさんに移し、Bさんが収入を得ているように見せかけることで、所得を分散し、税負担を軽減しようとしました。

このような場合、賃貸収入はAさんとBさんのどちらに帰属させるべきかが問題となります。「実質所得者課税」は、このような状況で誰が実質的に所得を得たのかを判断する原則です。

それでは、その中身を解説します。

「法律的帰属説」と「経済的帰属説」

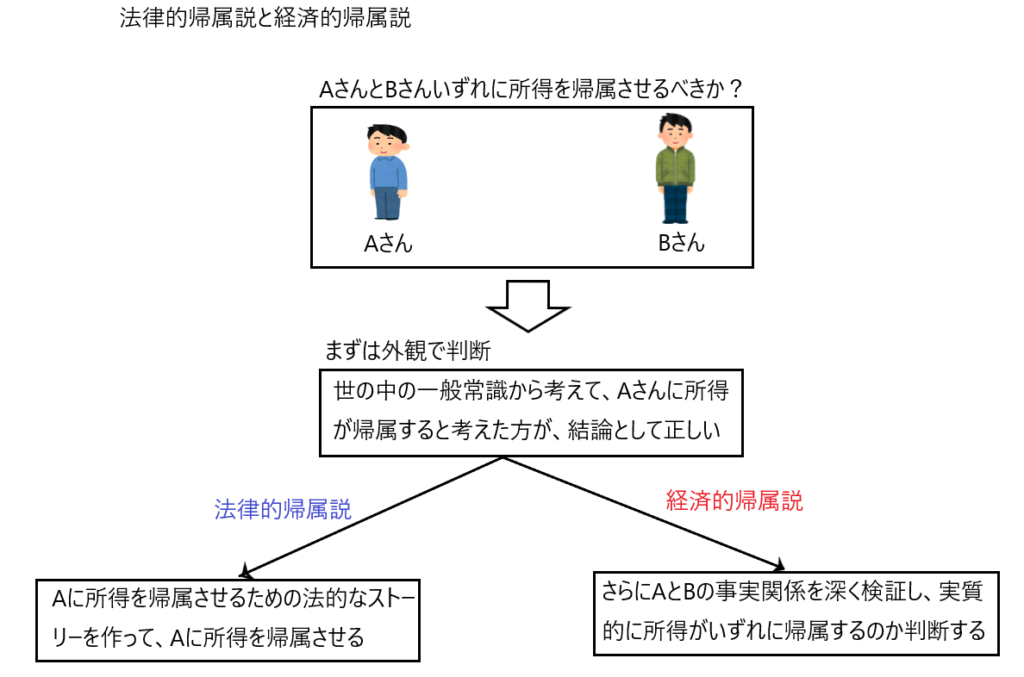

「実質所得者課税の原則」は2つの考え方があります。それは「法律的帰属説」と「経済的帰属説」と呼ばれる2つです。

「法律的帰属説」とは「所得は法律上の真実の権利者に帰属する」という考え方です。

他方「経済的帰属説」とは「所得はそれを経済的・実質的に支配している者に帰属する」という考え方です。

これだけを読むと『先ほどの例をあてはめると、土地の名義人であるBさんに所得を帰属させるのが「法律的帰属説」であり、実際に賃料収入を受けているAさんに所得を帰属させるのが「経済的帰属説」なのかな』と思うかもしれませんが、違います。

所得の帰属が問題となっているとき、「世の中の一般常識から考えて、Bさんに所得が帰属すると考えるよりも、Aさんに所得が帰属すると考えた方が結論としては正しいかな」という判断がまず一番先にあって、その後に「法律的帰属説」「経済的帰属説」の判断基準が用いられるということです。

✔法律的帰属説

先ほども述べたとおり「法律的帰属説」は「所得は法律上の真実の権利者に帰属する」という考え方です。

この「法律的帰属説」の判断基準を用いる場合も、「世の中の一般常識から考えて、Aさんに所得が帰属すると考えた方が、結論として正しい」というのが出発点になります。

「法律的帰属説」は所得の帰属が問題となっている事案について、いくつかの法的なストーリーを作ります。そして、そのストーリーの中で、もっとも事案の法律関係をよく表すストーリーを用いて、所得の帰属を定めることになります。

✔「経済的帰属説」とそのデメリット

「経済的帰属説」とは、「所得はそれを経済的・実質的に支配している者に帰属する」という考え方です。

「経済的帰属説」は所得の帰属が問題となっている事案の法律関係は一切見ずに、「その所得は実際にどちらに帰属しているのか」という事実だけをみて所得帰属を判断します。

これを先ほどのAさんとBさんの例にあてはめると、Aさんが税金を抑えるために土地をBさん名義にして、Bさんの賃貸収入のように見せかけた場合、その所得は実質的にAさんに帰属すると判断されます。

しかし、事案をよく検証すると、AさんはBさんの収入を心配して、土地をBさんにプレゼントし、賃貸収入がBさんに入るようにしてあげていました。この場合、所得はBさんに帰属すると考えられます。

このように、経済的帰属説に基づいて所得の帰属を判断するには、事実関係を正確に解明する必要があります。しかし、その真実は当事者の心の中にあるため、外部から見抜くのは非常に難しいです。この基準だと、AさんとBさんが口裏を合わせて脱税するリスクも考えられます。

✔「法律的帰属説」のメリット

他方、「法律的帰属説」によると、AさんとBさんの事案を外部から観察して、「世の中の一般常識から考えて、Aさんに所得が帰属すると考えた方が、結論として正しい」という所が出発点となります。

そして、AさんとBさんの事案について、いくつかの法的なストーリーを作って、そのストーリーの中で、もっとも事案の法律関係をよく表すストーリーを用いて、所得の帰属を定めることになります。

「法律的帰属説」による所得帰属の判断は、課税庁による執行を不必要に複雑にしないというメリットがあります。

つまり、所得帰属の判断基準が「経済的帰属説」であると、課税庁はAさんとBさんの事案について、その真実を解明するために深くその事案を検証しなければなりません。しかし「法律的帰属説」であるなら、そこまで深く検証する必要はありません。

また、「法律的帰属説」は納税者にとってもメリットがあります。

納税者はどれだけの税金がかかるのかをある程度予測して、日々の取引を行っています。そして、所得の帰属についても、「経済的帰属説」なら誰に所得が帰属するか分かりずらく、税金についての予測がしづらくなりますが、「法律的帰属説」なら誰に所得が帰属するかが明瞭であり、そのため税金についての予測もしやすくなります。

資産から得られる所得の帰属

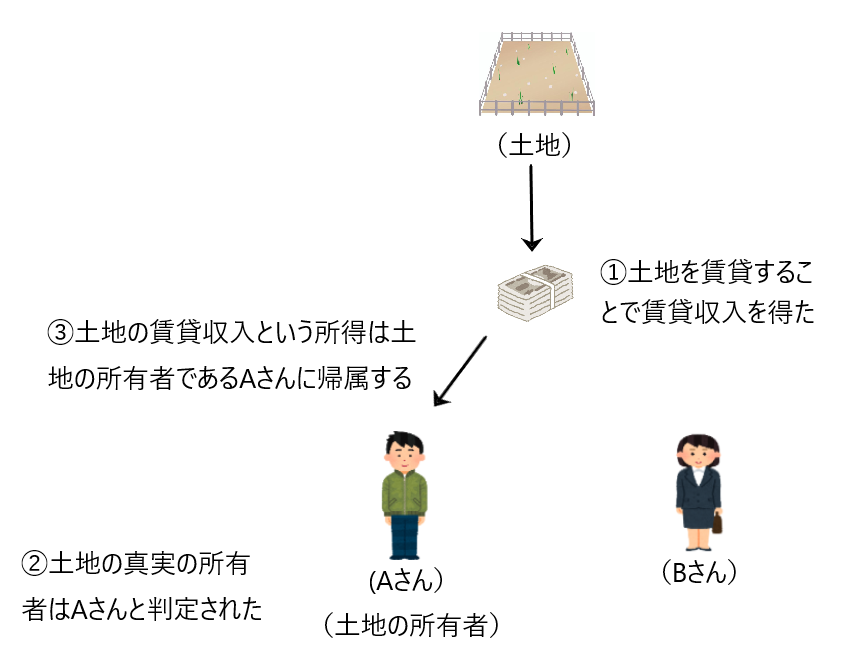

法律的帰属説の下では、「資産から得られる所得は、その資産の真実の所有者に帰属する」と考えられます。

つまり、所得の帰属が問題となっている事案について、所得を生み出す資産の真実の所有者を判定し、その者に所得を帰属させるということです。

このように、資産から得られる所得の帰属は、その資産の所有者を判定し、その者に所得を帰属させるということで、単純明快な判断基準です。

資産から生じた所得の帰属について判断した裁判例のほとんどは、所得を生じる資産の真実の所有者を認定し、その者に所得が帰属すると判断しています。

しかし、ここで問題が発生します。その問題とは「資産の真実の所有者はだれか」という問題です。

資産の真実の所有者は、不動産なら登記を見ればすぐわかるように思えますが、実際には簡単に判断できないこともあります。

「資産の真実の所有者」が登記簿で簡単に判断できない事例を以下に紹介します。

ある子供がいました。その子供は3歳の時に土地を取得し、5歳の時にその土地を譲渡し、500万円の譲渡益が生じました。小さい子供であるので、その土地取引はお母さんが代理で行いました。また、登記簿上の土地の所有者は子供でした。この場合、土地の譲渡による所得500万円は誰に帰属するのかを考えてみます。

子供が土地を購入する代金について、この土地の取得以前に、祖父母から多額の遺産の遺贈を受けていて、そのお金で土地を取得したなら、子供が土地の真実の所有者と言えます。よって譲渡所得500万円は子供に帰属します。

しかし、この土地を取得する時に、その代金がお母さんの銀行口座から支払われていた場合には、お母さんは子供の名義を利用しただけで、土地の真実の権利者はお母さんということになります。よって譲渡所得500万円はお母さんに帰属します。

このように、登記簿上だけでは資産の真実の所有者を簡単に判断できない場合があるのです。

✔所得税法は資産から生じる所得の帰属の判断は「法律的帰属説」に立っている

この点について、判示した最高裁判例はありませんが、下級審裁判例と課税実務も原則的には「法律的帰属説」の立場に立っていると言えます。

また、信託に関する所得税法の規定は、所得税法が「法律的帰属説」に基づいていることがわかります。

信託とは、ある人(委託者)が信託契約や遺言によって、信頼できる人(受託者)に対して自身が持っている金銭や土地といった財産を名義ごと移転し、受託者が委託者の設定した目的(信託目的)に従って委託者の指定する人(受益者)のためにその財産(信託財産)の管理・処分その他必要な行為をすることをいいます。

信託では、法律上信託財産の所有権は受託者に帰属します。よって、通常の法律的帰属説によれば、信託財産に生じた所得は信託財産の形式的所有者である受託者に帰属します。

しかし、所得税法13条において、信託財産から生じた所得は、原則として受益者に帰属すると規定されています。

このように、信託における所得の帰属について、所得税法13条により経済的帰属説を採用したのと同様の結果となるような規定を設けているということは、所得税法は所得の帰属について、原則として「法律的帰属説」の立場に立っていることの根拠となる訳です。

事業から得られる所得の帰属

✔基本的な考え方

個人事業主として、事業を一人で行う場合は、その所得は事業主に帰属することは明白です。

しかし、ある事業を複数人で行う場合、その所得が誰に帰属するのかが問題となります。この場合、事業から得られる所得は、法律的な意味で、その事業を実質的に経営している人(経営主体)に帰属します。

イメージとしては、その事業の事業主ということになります。

このように、事業から得られる所得は「経営主体」に帰属しますが、「経営主体」か否かは、以下の2つの判断基準を用います。

① 他の者に対して自己の名前で有効な取引を行なう者は、通常経営主体である

② ①の他に、経営方針の決定に支配的影響力を有する者がいる場合は、その者が経営主体である

① 他の者に対して自己の名前で有効な取引を行なう者は、通常経営主体である

たとえば、開業医が「田中クリニックの医師の田中です」という、法的な名義で診療を行なう場合、その人が経営主体であり、その診療から生じる所得は、その人に帰属すると考えるのが自然です。

「田中クリニックの医師の田中」という法的な名義と、その人が医者として診療をするという実質とは通常一致するという前提で、世の中が回り、社会秩序が形成されています。

『「田中クリニックの医師の田中」って言ってるけど、本当に医者なの?信頼できない』と思って診察を受けている人はほとんどいないということです。

このように、法的な名義と実質は通常一致しているため、法的な名義を使って何らかの取引をした場合は、その者が経営主体であり、その者に所得が帰属します。

② ①の他に、経営方針の決定に支配的影響力を有する者がいる場合は、その者が経営主体である

事業に重要な出資を行い、経営の重要事項を決定している者、すなわち「経営方針の決定に支配的影響力を有する者」は経営主体であるとされ、この人に事業所得が帰属するとされます。

このような者は通常、事業で使用する資産や販売する資産の所有者であるため、経営主体として所得を帰属させるわけです。

誰が「経営方針の決定に支配的影響力を有するか」は、事業に資金や重要な事業用資産を提供したのは誰か、従業員の雇用や事業の内容、商品の具体的な価格などを決めていくのはだれか、などに着目して実質的に判断すべきです。

✔複数の事業や共同事業に関わる場合

複数の者が事業に関わっている場合、常に必ず、その内の一人だけが事業主であるとは限りません。

たとえば、以下のような場合は、事業主が複数人となる可能性があります。事業主が複数人いる方が、所得分散がなされて、税金上有利になります。

① 複数の者が事業に関わっていて、その事業そのものが複数の事業から構成されている場合

② 複数の者が事業に関わっていて、その事業はひとつの事業であるが、複数の者による共同事業の場合

① 複数の者が事業に関わっていて、その事業そのものが複数の事業から構成されている場合

この場合、「事業ごとに収支が区分されていること」及び、「その区分に見合った事業の実態があること」、この2つを満たせば、その事業ごとに事業主を定めることができると考えられます。

② 複数の者が事業に関わっていて、その事業はひとつの事業であるが、複数の者による共同事業の場合

その事業がひとつの事業であったとしても、複数の者による共同事業の場合は、共同事業者一人一人を事業主として所得を帰属させることができると考えられます。

そして、その事業が共同事業と認められるためには、「経営判断を共同で行っていること」、「事業への寄与に見合った利益の分配についての取り決めが存在すること」が重要な判断基準となります。

そして、この①、②の判断基準に引っかからなかった場合、その事業に関わっている者の中で、誰が「経営主体」であるかを判定することになります。これは、先ほど見た判定基準のことで、以下にその判定基準を示します。

① 他の者に対して自己の名前で有効な取引を行なう者は、通常経営主体である

② ①の他に、経営方針の決定に支配的影響力を有する者がいる場合は、その者が経営主体である

✔家族経営の事業の場合

小規模な個人事業の場合、父母や子供、祖父母などの家族が協力して事業を営んでいる場合があります。

このような家族経営は、所得税基本通達において、厳しめに対応がなされています。どういうことかというと、家族経営は、家族間で所得分割をして、所得税を低く抑えることを警戒してそれをさせないようにしているということです。

原則として、家族の中で一人だけ事業所得を帰属させる者を定めて、その者に所得を帰属させることとしています。

所得税基本通達は、家族経営の場合の事業主の判定として、以下のルールを定めています(所得税基本通達12-2~5)。

家族経営の場合の事業主の判定

① 事業の経営方針の決定につき、支配的影響力を持つ者を事業主と推定する

② だれが事業の経営方針決定に支配的影響力を持つか分からないときは、「生計を主宰している者」が事業主だと推定する

③ ②については、生計の主宰者以外の者が事業主と推定される個別事情がありうる

たとえば、夫婦や親子で相談して事業の経営方針などを決定している場合は、①に当たらず、この場合は先ほど見た「共同事業」として共同事業者である家族間で事業所得を分割することが考えられますが、家族経営の場合はこれを許さず、②に移って、その家族の中で「生計を主宰している者」を事業主と推定して、その者に事業所得を帰属させます。

このように、所得税基本通達は、家族経営に関しては、所得分割がなされることを強く警戒しているのです。

ある裁判例においても、親子が共同で歯科医院を経営している場合に、どちらが「主」でどちらが「従」であるかを認定し、「主」と認定された方に所得が全部帰属すると判決しています(歯科医師親子共同経営事件判決 東京高裁平成3年6月6日)。

続いて③の「生計の主宰者以外の者が事業主と推定される個別事情がありうる」ということについて説明します。

これは、②「だれが事業の経営方針決定に支配的影響力を持つか分からないときは、「生計を主宰している者」が事業主だと推定する」が③「生計の主宰者以外の者が事業主と推定される個別事情がありうる」、つまり、家族経営の場合も、生計の主宰者以外の者を事業主としてその者に事業所得を帰属させることもあるということです。これにより、所得分散が図れることになります。

たとえば、妻が生計の主宰者であり、その夫が開業医で妻と一緒に医院を経営していました。この場合、夫と妻の所得計算は区別して行われており、かつ、夫が妻に従属しているという状態でなければ、その区分されている夫の収支については、夫の所得としてもよいとされています(所得税基本通達12-5(2))。

組合契約と匿名組合契約における所得の帰属

✔組合契約(民法667条)

組合契約とは、複数の人が出資をして、一緒に事業や活動を行うために結ぶ契約です。この契約のもとで、参加者(組合員)はお互いに協力しあって、利益や損失を分け合います。なお、出資はお金や財産に限らず労務による出資も可能です。

組合活動から生じた利益は、契約に従って各組合員に帰属することになります。

✔匿名組合契約(商法535条)

匿名組合契約とは、匿名組合員が営業者の営業のために出資をし、その営業による利益の分配を受けることを約束する契約を言います。つまり、営業者が匿名組合員から集めた財産を運用して利益をあげ、これを分配するのが匿名組合契約です。

営業者が出資を受けて営業しても、通常、匿名組合員の名前で営業しないため、出資者である匿名組合員の名前が外部に知られることはありません。この仕組みを利用すれば、たとえば大企業が秘密裏に応援したい企業に出資することが可能となります。

匿名組合契約に基づいて匿名組合員に分配される利益は、それぞれの組合員の所得となります。

最後に

実質所得課税の原則もややこしい話だったと思います。

ここで注目すべきは、複数人で事業を行った場合、その事業が別々の事業と認定されるか、または共同事業と認定されれば、事業所得を複数人で分散して、所得税を抑えることができるという点です。

したがって、複数人で事業を行う場合は、そのように所得分散がなされる事業形態を意識して作って、所得税の節税を行うことも、自分の財産を守るために大切なことです。