ここから話はがらりと変わります。

ここからは所得計算に共通して用いられるルールを説明します。

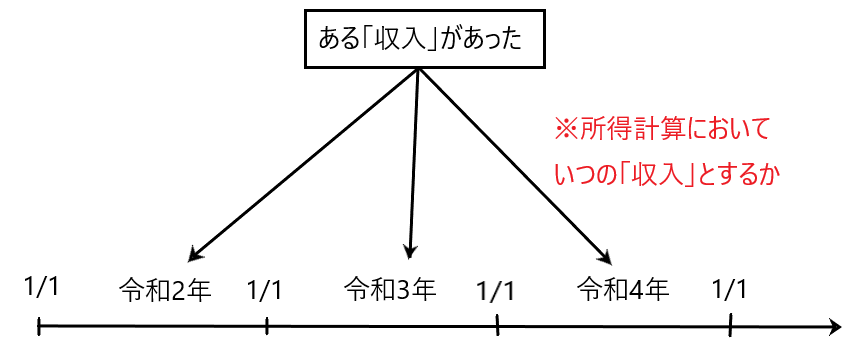

所得税の計算は、一年間を単位として計算します。そのためある所得が「いつの期間の所得か」ということが問題となります。

そして、現行所得税法が、基本的に収入から必要経費を差し引いて所得を計算することとしているため、「いつの期間の所得か」という問題は、収入と経費の両方について「いつの収入か」そして「いつの経費か」という問題と言えます。

そこでこの記事では、まずある収入が「いつの収入か」という問題、すなわち収入の帰属年度について解説します。

所得の年度帰属

ここでは、一旦「収入」ではなく「所得」の話をします。

現行の所得税法は、個人の所得について、1/1から12/31までを課税単位とする「暦年課税」がなされます。そのため、「ある所得をどの年の所得とするのか」を決める必要があります。

この判断が重要なのは、所得がどの年に属するかによって、納税額が増減する可能性があるからです。ここで所得の年度帰属が異なることにより、所得税の納税額が増減する3つのパターンを紹介します。

所得の年度帰属が異なることにより、所得税の納税額が増減する3つのパターン

・超過累進税率の影響

・税率の変更

・課税繰延益

✔超過累進税率の影響

具体例で説明します。

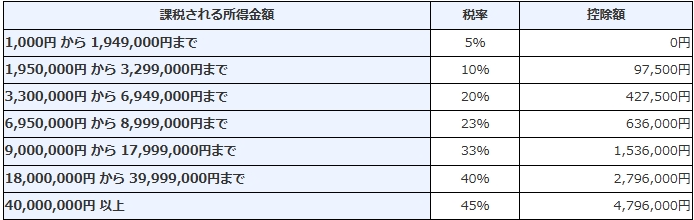

令和2年に甲土地の譲渡により、所得1000万円が発生しました。これとは別に、乙土地の譲渡により、所得1000万円が発生しました。

ケース1 乙土地の譲渡による所得が令和2年の所得になる場合

令和2年の所得は合計2000万円なので、

2000万円×40%-279万6千円=520万4千円(特別控除額や1/2課税は考慮せず)

ケース2 乙土地の譲渡による所得が令和3年の所得になる場合

令和2年、3年の所得はそれぞれ1000万円なので、

(1000万円×33%-153万6千円)×2年=352万8千円(特別控除額や1/2課税は考慮せず)

このように乙土地の譲渡所得1000万円が令和2年の所得となるか、令和3年の所得となるかで、トータルの所得税額は大きく変わってしまいます。

国税庁HPより抜粋 所得税の速算表

上の具体例からも明らかなように、我が国では超過累進税率が適用されるため、ある所得がいつの年度の所得になるかはとても重要なことなのです。

✔税率の変更

たとえば、令和3年から譲渡所得の税率が大幅に引き上げられるような場合、そうであるなら、令和2年中に譲渡所得を計上した方が有利というようなこともあります。

✔課税繰延益

たとえば、令和2年の所得として課税されて、100万円の所得税を納税するよりも、その所得を翌年に持ち越し、令和3年に100万円の所得税を納税した方が、納税者はその100万円を1年間運用でき、運用益を得られるため有利です。

したがって税制の変更がなければ、一般的に課税のタイミングが遅れるほど納税者にとって有利となります。

このように、ある所得がいつの所得かを決めるルールは、納税者にとっても課税庁にとっても非常に重要と言えるわけです。

発生主義と現金主義

現行の所得税法では、多くの場合、所得は収入から経費を差し引いて計算します。そのため、所得を考えるときには、収入がいつの収入なのか、支出がいつの経費なのかを分けて考える必要があります。そこで、まずは「ある収入がどの年の収入か」についてのルールを説明します。

✔会計の世界の「発生主義、実現主義、現金主義」

ちょっと話題がそれます。

簿記を勉強している方なら、「発生主義、実現主義、現金主義」はおなじみのフレーズです。これらについて、少し解説します。

発生主義とは取引が発生した時点で、収益、費用を認識する方法です。現金主義とは、実際にお金の出入りがあったときに収益、費用を認識する方法です。そして、実現主義とは、企業外部の第三者に対して財貨又は役務を提供し、その対価としての現金又は現金等価物を受領した時点で収益を認識する方法です。

我が国の企業会計においては収益を実現主義により認識し、そして費用は発生主義によって認識し、その費用の中から、実現主義によって認識した収益と対応する費用を計上します(費用収益対応の原則)。

このように、同じ会計期間に収益とこれに対応する費用が計上されることにより、会計の目的である適正な期間損益計算が実現するのです。

✔所得税法の世界の発生主義と現金主義

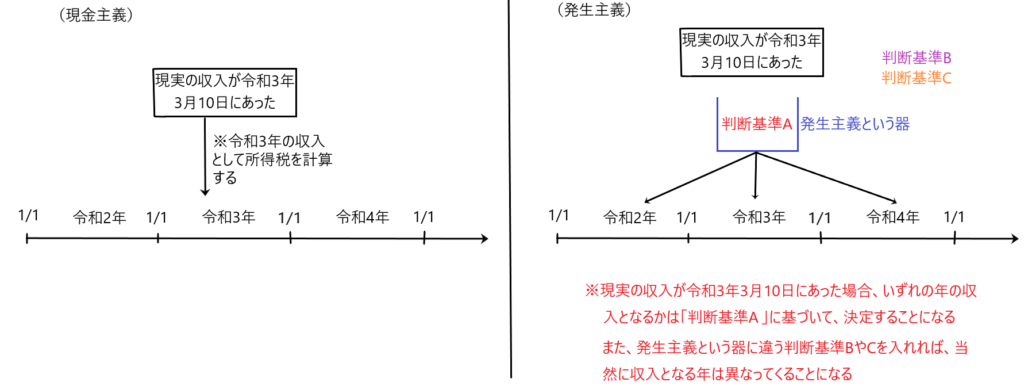

ここからは所得税法の話に戻ります。ここの話は「現実の収入がどの年の収入か」についてのルールの話です。

「現実の収入がどの年の収入か」についてのルールには2つのルールが存在します。それが「現金主義」と「発生主義」です。

所得税法の世界でも「現金主義」と「発生主義」というものが出てくるのです。上で見たように会計の世界でもこのような用語が出てきました(なお、「実現主義」も所得税の世界で登場します。「実現主義」については後ほど取り扱います。)。

簿記を学んだことがある人にとって、「発生主義」という言葉には特定のイメージがあるかもしれませんが、一旦そのイメージを隅に追いやってください。

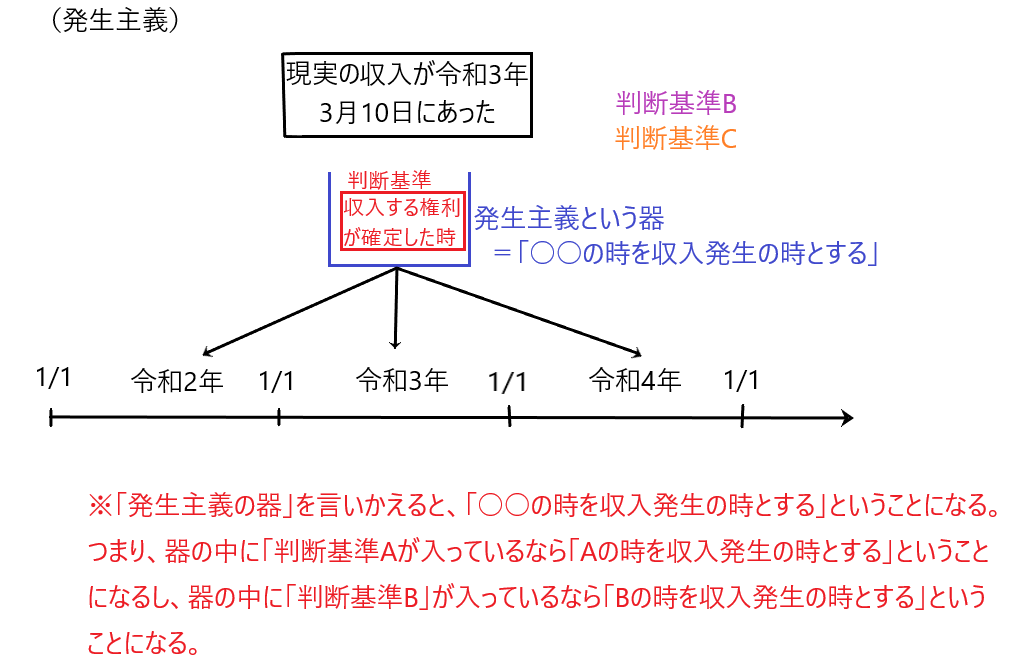

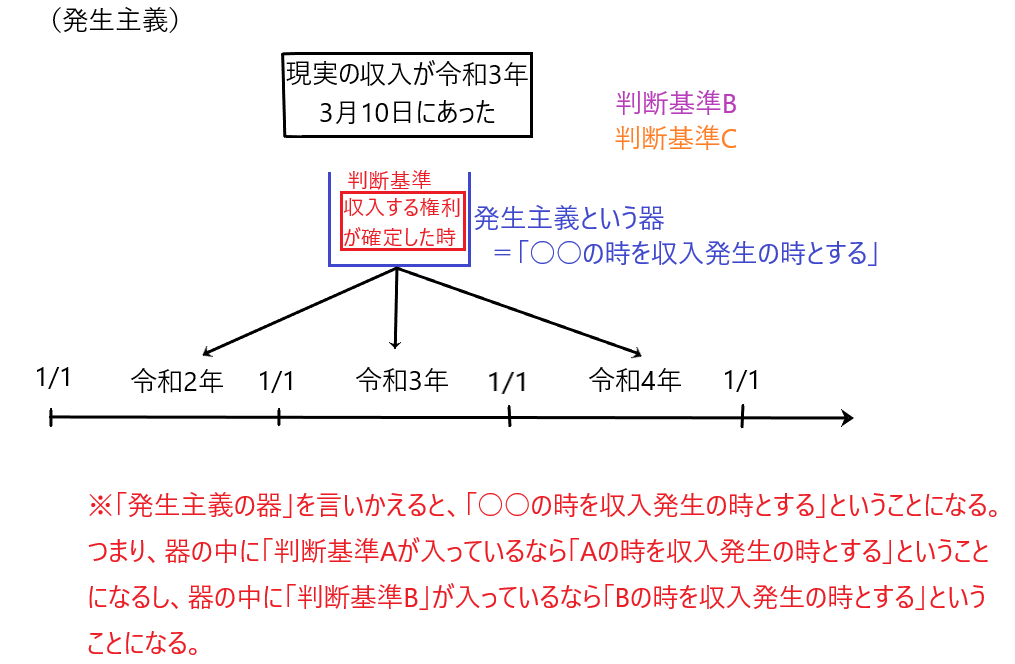

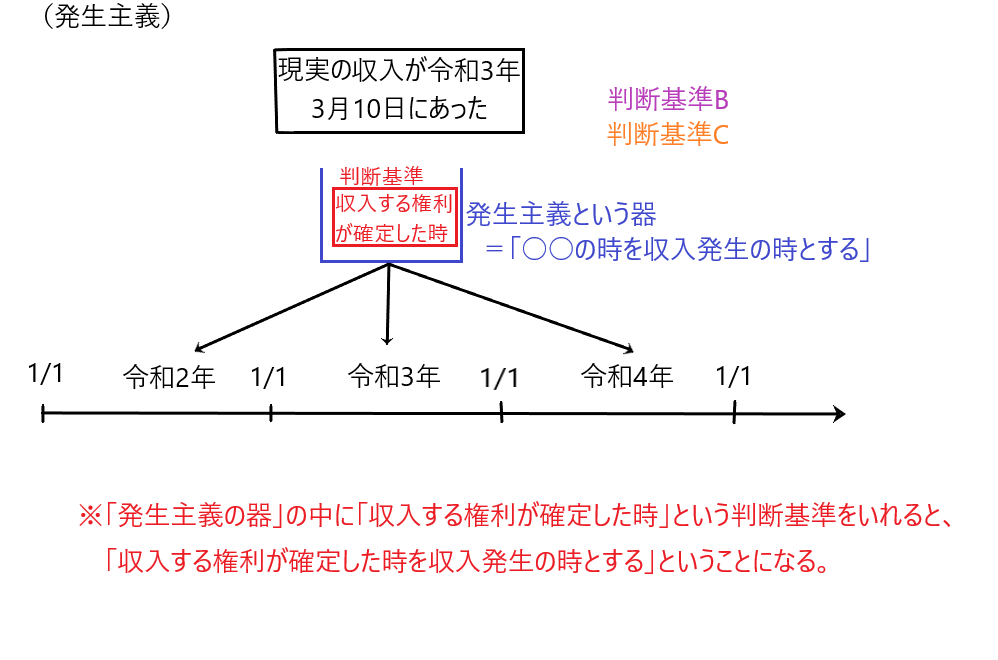

所得税法の世界の「発生主義」とは、単独では意味が確定しない、いわば「空の器」のようなものです。この「発生主義」という「空の器」の中に、さまざまな「判断基準」を入れることで初めて、具体的な基準として機能します。つまり、発生主義という「空の器」の中には、Aという基準を入れることも、Bという基準を入れることもできるのです。

一方で、「現金主義」は、簿記で学んだものと同じ考え方です。つまり、現実の収入があった時点で、その日の属する年度の収入として計上します。

もう少し詳しく、所得税の世界における「発生主義」の説明をします。

「発生主義の器(空の器)」を言いかえると、「○○の時を収入発生の時とする」ということになります。

たとえば、この器の中に「判断基準A」が入っているなら、「Aの時を収入発生の時とする」ということになりますし、器の中に「判断基準B」が入っているなら、「Bの時を収入発生の時とする」ということになります。

具体例をひとつあげます。棚卸資産の販売による収入について、「その引渡しがあった日」という「判断基準」であるなら、その判断基準を「発生主義の器」の中に入れると「棚卸資産の引渡しがあった日を収入発生の時とする」ということになります。

✔所得税法の世界の発生主義と現金主義はどちらがより適切か

収入の時期を決めるにあたって、「発生主義」と「現金主義」はどちらがより適切でしょうか。

「現金主義」は「現金などの収入があった時を収入発生の時とする」ため、とてもシンプルで分かり易いです。

しかし、より適切なのは「発生主義」ということになります。理由は以下の2つです。

① 信用取引の発達への対処

② 納税者間の公平性の確保

① 信用取引の発達への対処

事業者が行う代金の決済方法は、現金決済のみならず、前受金、売掛金、手形、カード決済等様々です。

このような状況で課税のタイミングを決定しようとすると、実際に現金を受け取ったかどうかではなく、何かもっと客観的な基準で決めるのが適切だと考えられます。

② 納税者間の公平性の確保

現金主義の場合、課税のタイミングを納税者が変更することが容易であり、納税者間の公平を確保できないということがあります。

たとえば、現金主義を採用しているなら、令和2年度において、売上が2000万円生じているときに、令和2年中に2000万円全額の入金を済ませるより、令和2年と令和3年に1000万円ずつ入金した方が所得が分散され、所得税の節税に繋がります。

節税に抜け目のない人であれば、令和2年と令和3年に所得を分散し、節税すると考えられますが、よく知らない人は令和2年に全額の入金を行い、自分が余計に税金を支払っていることに気付かないままということになりそうです。

これでは両者の課税の公平が図れないので、入金があった時を収入の時とするのではなく、また別の基準を定めて、その時を収入の時として、納税者による税金の操作を極力排除し、課税の公平を図るべきです。

✔現行の所得税法は「発生主義」を原則とし、「現金主義」を例外としている

所得税法は、収入金額に関する原則規定として、ある年の収入金額とされるべき金額は「その年において収入すべき金額」とすると定めています(所得税法36条1項)。

他方、一定の事業者等については特例として「その年において収入した金額」を総収入金額に算入すべき金額とすることができると定めています(所得税法67条)。

つまり、例外規定である所得税法67条は現金主義を採用していて、「収入した」金額を総収入金額に算入するとしているのに対して、原則規定である所得税法36条1項は、何らかの基準で「収入すべき」だと判断された金額が総収入金額に算入されると定められていることになります。

ここから、現行法は原則として発生主義を採用し、ごく例外的に現金主義を採用する余地を認めていると考えることができます。

✔「発生主義の器」の中に入る「判断基準」

もう一度先ほどの図を確認します。

「発生主義の器」の中に入る「判断基準」は所得税法においては明らかにされていません。

この「判断基準」は裁判や学説によって確立されて、今は「収入する権利が確定した時」というものが「判断基準」として確立されています。これを「権利確定主義」と言います。

つまり現行の所得税法においては「収入する権利が確定した時を収入発生の時とする」ということになります。

収入する権利が確定すれば、相手方が任意に支払わない場合であっても民事訴訟等の手続を通じて権利を実現できるシステムが整っているので、この時点を収入発生の時としても、その収入を受け取れる可能性は極めて高いという点が、権利確定主義を採用する実質的な根拠だと考えられます。

✔権利確定主義の具体的適用(課税実務)

権利確定主義によれば、「収入する権利が確定した時を収入発生の時とする」ということになります。しかし、この「収入する権利が確定した時」はかなり抽象的な表現であり、具体的にどのような時が「収入する権利が確定した時」なのか定かではありません。

そこで、課税実務においては、具体的に「○○のような事情(事実)があった時が、収入する権利が確定した時」と定めています(所得税基本通達36-2~36-14)。

所得税基本通達に掲載されているものをいくつか載せておきます。

・不動産所得については、契約または慣習により支払日が定められているものについてはその支払い日を「収入する権利が確定した時」とする。また、支払日が定められていないものについては支払いを受けた日を「収入する権利が確定した時」とする。

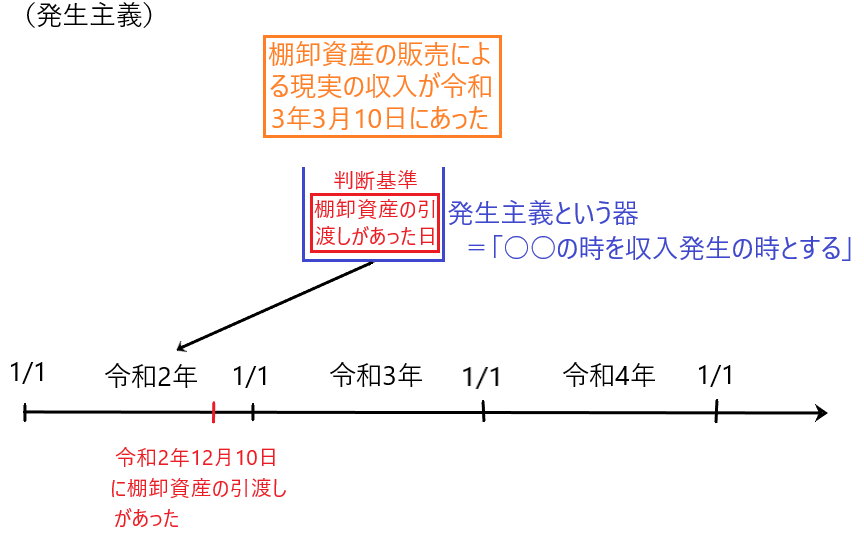

・事業所得について、棚卸資産の販売を行っている場合は、その引渡しがあった日を「収入する権利が確定した時」とする。

・事業所得で金銭の貸付による収入を受けている場合は、貸付期間の終了する日またはその年の末日を「収入する権利が確定した時」とする。

・給与所得については、その支給日が定められているときはその支給日を「収入する権利が確定した時」とする。また、給料の支給日が定められていないときはその支給を受けた日を「収入する権利が確定した時」とする。

上記の棚卸資産の販売について、図を使って確認します。

たとえば、棚卸資産の販売による現実の収入が令和3年3月10日にあり、その棚卸資産の引渡しが令和2年12月10日にあったなら、棚卸資産の引渡しがあった日(令和2年12月10日)を「収入する権利が確定した日」とします。つまり、棚卸資産の引渡しがあった日(令和2年12月10日)を収入発生の時とし、棚卸資産の販売による収入を令和2年度の収入金額とする訳です。

✔権利確定主義の具体的適用(無条件請求権説)

権利確定主義の「収入する権利が確定した時」というのはあまりにも抽象的で分かりにくく、この分かりにくいものを具体的に示したのが所得税基本通達36-2~36-14ですが、これはこれで具体例が多すぎて分かりにくいという欠点があります。

もっと分かり易く一言で「○○の時」を収入発生の時とすると言えないのかということですが、それを表現しているのが無条件請求権説です。

これは「収入を得る側がなすべきことをすべて終えた時」を収入発生の時とするというものです。

たとえば棚卸資産の販売であるなら、契約をして、請求書を発行し、商品も引渡して、「さあ、商品販売の収入を得るために、私がなすべきことを全てなしたよ、あとは代金を受け取るだけ」という時に「収入を得る側がなすべきことをすべて終えた時」として、収入発生の時とするのです。

「収入する権利が確定した時」=「収入を得る側がなすべきことをすべて終えた時」ということではないのですが、「収入する権利が確定した時」とはどんな時かを考える上でとても参考になるものです。

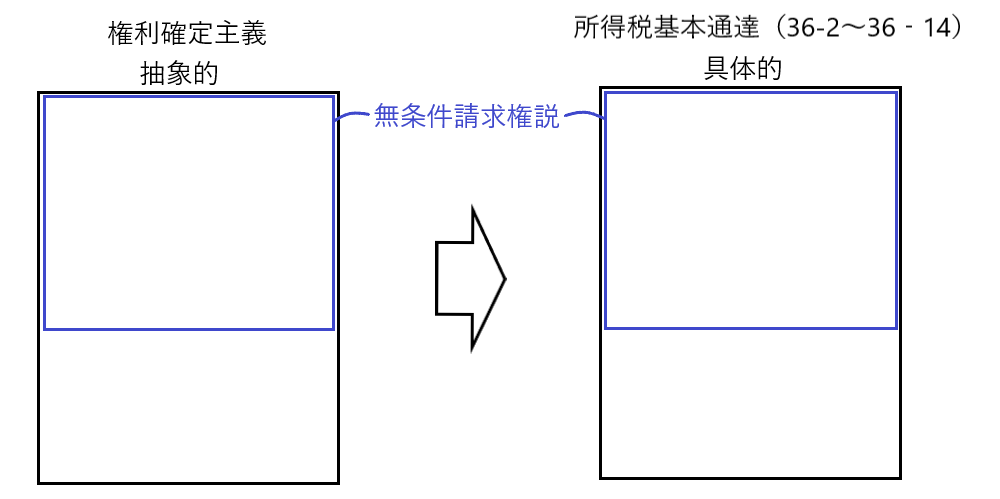

✔権利確定主義と、所得税基本通達(36-2~36-14)、無条件請求権説の関係

抽象的な概念である「権利確定主義」を具体的に示したのが「所得税基本通達(36-2~36-14)」です。

そして無条件請求権説の「収入を得る側がなすべきことをすべて終えた時」というのは抽象的な権利確定主義を分かり易く表現するものであり(権利確定主義のすべてを表現できている訳ではない)、かつ、所得税基本通達(36-2~36-14)の具体例の多くを説明できる説でもあります。

管理支配主義

まずは、「管理支配主義」の位置付けを確認して、その後に「管理支配主義」の説明に移りたいと思います。

✔「現実の収入(現実のお金の受取)」と「収入発生の時」

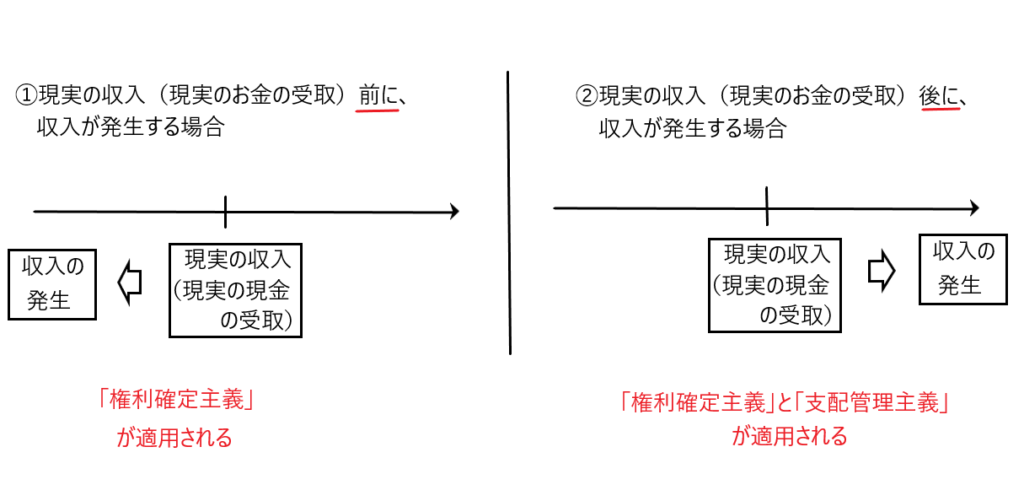

何らかの取引を行なって収入を獲得する場合、2つのパターンに分類できます。

① 現実の収入(現実のお金の受取)前に、収入が発生する場合

② 現実の収入(現実のお金の受取)後に、収入が発生する場合

「権利確定主義」は①と②いずれの場合も適用される判断基準ですが、「管理支配主義」は②においてのみ例外的に適用される判断基準です。

✔②の現実の収入(現実のお金の受取)後に、収入が発生する場合

「管理支配主義」が適用されるのは、②の現実の収入(現実のお金の受取)後に、収入が発生する場合です。

よってこちらについての説明をしたいと思います。この場合は、「権利確定主義」と「管理支配主義」のいずれもが適用されます。両方について説明します。

・「権利確定主義」が適用される場合

資産の譲渡や役務の提供の対価として収入を得る場合、権利確定主義の下では、収入を先に現実に受け取ったというだけでは、通常、それはまだ収入が発生する時ではありません。

この後、契約に従って資産の引渡しや役務の提供をし終えたところで、その収入を受け取る権利が確定し、その時初めて先に受け取った現実の収入が収入として発生します。

・「管理支配主義」が適用される場合

しかし、ごく例外的に、先に受け取った収入について権利が法的に確定していないのに、それを収入が発生する時となる場合があります。

それは、受け取った収入について、権利が確定したのとほとんど同じくらいの程度の「現実の管理支配」が及んでいる場合、つまり、受け取った人がその収入を相手方に返すことはほとんどありえず、自分の所得として自由に支配し、処分できるような場合です。

このような場合には例外的に、その受け取った現実の収入により、収入が発生することになります。

上の図を使ってもう一度説明します。

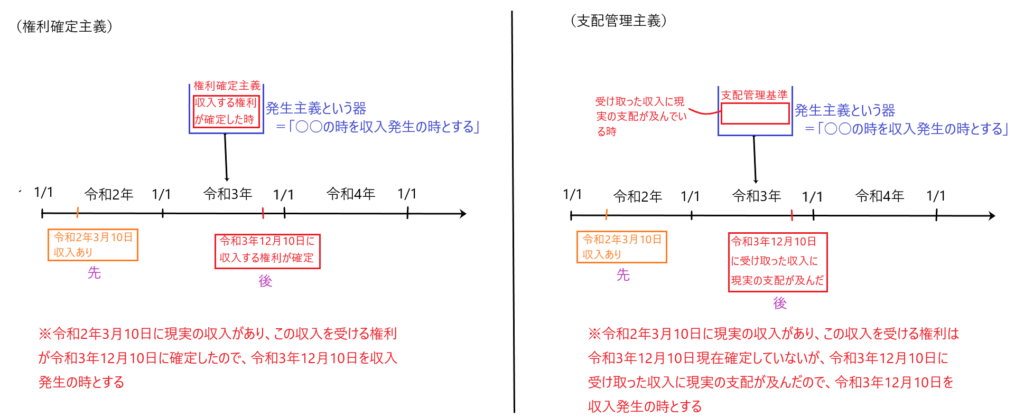

・左側の「権利確定主義」が適用される場合

たとえば、棚卸資産を販売する契約を行い、令和2年3月10日に現実にお金を受取りました。その後、令和3年12月10日にその資産の引渡しをすることで、その収入を受け取る権利が確定したので、「権利確定主義」に基づき、先に受け取った現実の収入を令和3年12月10日に令和3年度の収入として計上します。

・右側の「管理支配主義」が適用される場合

※「管理支配主義」が実際に適用される場面はほとんどなく、一部の裁判例において適用されているのみでです。そして、その裁判例については話がややこしいので、ここでは持ち出さず、以下のように、もしも棚卸資産の販売において「管理支配主義」が適用された場合を想定してみました(現実にはない話だと思われます)。

たとえば、棚卸資産を販売する契約を行い、令和2年3月10日に現実にお金を受け取りました。その後、令和3年12月10日時点において、いまだ棚卸資産の引渡しをしていないが、受け取った収入について、権利が確定したのとほとんど同じくらいの程度の「現実の管理支配」が及んでいたので、「管理支配主義」に基づき、先に受け取った現実の収入を令和3年12月10日に令和3年度の収入として計上します。

所得税の節税をも考慮した取引を

ここでは、収入の年度帰属の話を見てきました。

「発生主義」「権利確定主義」「管理支配主義」など、少し分かりにくい内容だったかもしれません。

所得税の節税という視点で考えるなら、所得税は原則として「権利確定主義」により、収入の帰属年度を決定しているため、どのようなタイミングでどのような取引を行なえば、その取引に係る収入がいつの年度に帰属するかを把握することができます。

そうであるなら、ある年度に所得が固まりすぎないよう、所得分散がなされるように配慮しながら取引を行なっていくことで所得税の節税が可能であるように思われます。