10種類の所得の最後になります。「一時所得」です。

「一時所得」のイメージを簡単に言うと「臨時的で一度きりの収入」といったところです。

一時所得として、賞金や競馬などのギャンブルの高額当選金、拾得物の所有権を取得する場合などがあたります。

この記事ではこのような一時所得について解説します。

なお、いつもどおり解説の前に一時所得の位置付けを確認します。

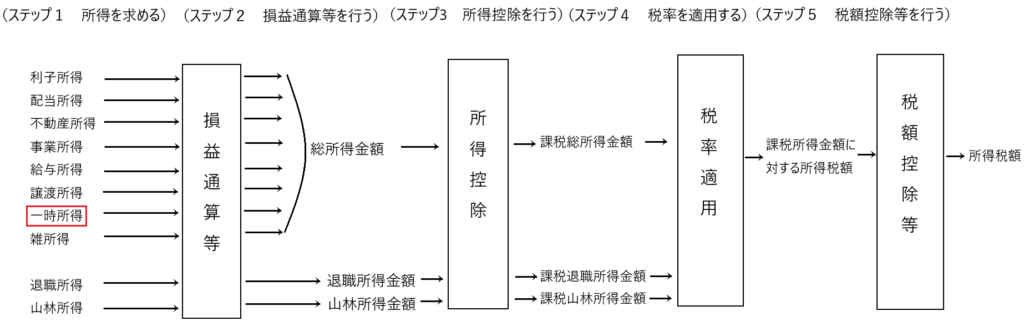

一時所得は総合課税の対象となる所得です。

一時所得とは

所得税法34条1項に一時所得が規定されています。

所得税法34条1項 一時所得

一時所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を有しないものをいう。

まとめると以下の要件を満たしたものが一時所得となります。

・利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得以外の所得である

・営利を目的とした継続的な所得ではない

・労働や役務の対価ではない

・譲渡による対価ではない

一時所得の具体例

一時所得の具体例として以下のようなものがあります。

・賞金、賞品

・公営ギャンブルの払戻金

・保険の一時金や満期返戻金

・法人からの贈与

・遺失物や埋蔵物の所有権取得

✔賞金、賞品

懸賞で当たったお金や、スポーツ大会などで得た賞金がこれに該当します。なかには車や旅行券、家電など、お金以外の物が当選する場合もありますが、その際には「賞品を時価に換算した金額」が一時所得として扱われます。

✔公営ギャンブルの払戻金

競馬や競輪などの公営ギャンブルの払戻金も一時所得となります。その一方で、宝くじやロトなどの当選金は一時所得に該当しますが、これらは他の法律において非課税とされています。たとえば宝くじなら「当せん金付証票法」において当せん金には所得税を課さないと規定しています。

✔保険の一時金や満期返戻金

加入している生命保険などの死亡一時金や満期返戻金、解約返戻金は、原則として一時所得に含まれます。

✔法人からの贈与

個人から財産を贈与された場合は、所得税は課税されず、贈与税の課税対象になります。年間110万円を超える贈与を受けると、その超える部分について贈与税が課されます。反対に言えば、年間110万円以内の贈与を受ける場合であれば非課税となります。

他方、法人から贈与を受けた場合は、一時所得の対象となり、所得税が課税されます。

✔遺失物や埋蔵物の所有権取得

遺失物や埋蔵物については、法律に定められた期間内に所有者が判明しないときは、これを拾得した者や発見した者が所有権を取得します(民法240条、241条)。

この場合、これらは一時所得に該当します。

一時所得の金額

一時所得の金額は、総収入金額からその収入を得るために直接に支出した金額の合計額を控除し、さらに一時所得の特別控除(50万円)を差し引いた金額です(所得税法34条2項、3項)。そして、その残額の1/2のみが総所得金額に算入されて課税対象となります(所得税法22条2項2号)。

特別控除(50万円)を行うのは少額の一時所得には課税しないようにすること、及びこのような所得は偶発的、一時的であり担税力が弱いと考えられるからです。

また、1/2課税がなされるのは、これも一時所得の担税力が弱いことを考慮したものであると考えられます。

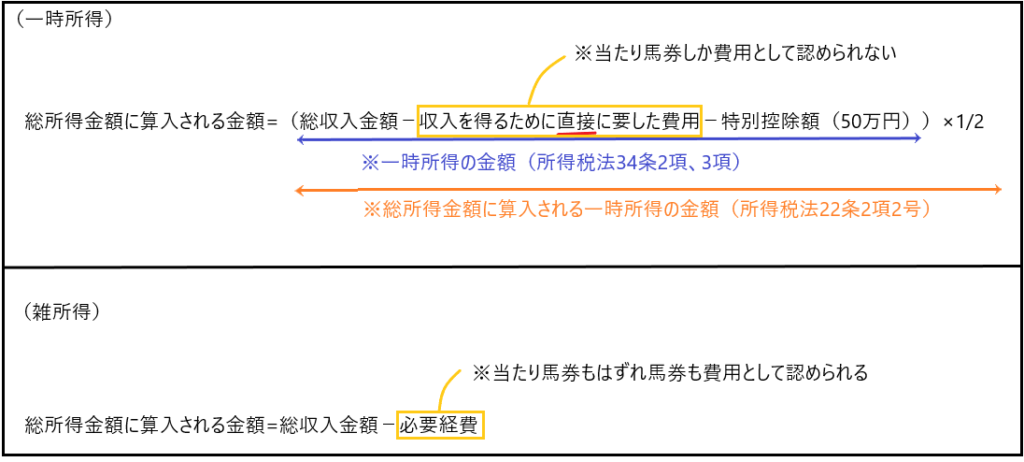

一時所得の計算式は以下のとおりです。

競馬の当せん金事件

✔競馬の当せん金と税金問題

競馬で当たったお金に多額の税金がかかることが問題視されています。たとえば、タレントのじゃいさんは9000万円超を競馬で当てましたが、後に数千万円の追加課税が行われました。

競馬の税金で何が問題なのかを、「一時所得」と「雑所得」の計算方法を見て確認します。

上が一時所得、下が雑所得の計算式です。

一時所得では「収入を得るためにかかった直接の費用」しか費用にできません。つまり、競馬の場合は当たり馬券の購入費だけ費用計上が認められ、外れ馬券の費用計上は認められません。

一方、もし当たり馬券が「雑所得」として扱われれば、当たり馬券と外れ馬券の両方を費用計上できます。

このように、競馬の当せん金は通常「一時所得」とされ、外れ馬券の費用計上が認められない点が大きな問題となっているのです。

✔一時所得の要件

競馬の当せん金は、通常一時所得に該当しますが、これについて一時所得の要件に照らして確認してみます。

一時所得の要件

① 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得以外の所得である

② 営利を目的とした継続的な所得ではない

③ 労働や役務の対価ではない

④ 譲渡による対価ではない

競馬の当せん金は、①、③、④の要件を満たしているのは言うまでもありません。

「② 営利を目的とした継続的な所得ではない」という要件ですが、毎週、多くのレースの馬券を買う競馬ファンであっても、一回ごとの馬券購入が当たり馬券の払戻金の発生原因と考えれば継続的な行為から生じた所得ではないですし、馬券が当たるかどうかは偶然の要素が大きく、また馬券の還元率は約75%しかないことを考えると、営利を目的とした行為とは言い難いです。

よって、競馬の当せん金も一般的には②の要件も満たし、一時所得に該当します。

✔競馬の当せん金が雑所得として認められた裁判

競馬の当せん金は上で説明したとおり、一般的には一時所得となり、はずれ馬券の購入費を費用とすることができません。

しかし、競馬の当せん金は雑所得であり、はずれ馬券の購入費を費用計上することを認めた裁判例も存在します。

この裁判例では、パソコンとインターネットを使って継続的に大量に、そして統計的に勝つことができる仕組みを作って馬券を購入し、数年に渡って多額の利益を上げていました。

このような勝ち方は「② 営利を目的とした継続的な所得」であると裁判所が認め、一時所得の要件を満たさず、雑所得としたのです。

一時所得は注意が必要

賞金や競馬の払戻金に税金がかかることを知らない人は多いかもしれません。しかし、もし競馬で大金を手に入れて税金のことを知らずに全部使ってしまった後、税務署から「何千万円の税金を払ってください」と通知が来たら、大変なことになります。

「税金がかかるなんて知らなかった」と言っても、国はそれを許してくれません。法律で「競馬などで得た利益には税金がかかる」と決められているので、税務署も見逃すことはできず、徴収しないと法律違反になるからです。

税金は法律に基づいて徴収されるため、個人の感情は関係ありません。この仕組みは昔、王様が好き勝手に税金を徴収し、混乱を招いたことを防ぐために作られたものです。

競馬など、一時に大金を得たときなどは、税金に注意が必要です。