雑所得は、他の9種類のどの所得にも該当しない所得を言います(所得税法35条1項)。

つまり、何らかの所得があったけど、9種類の所得のいずれにも当てはまらない場合に最後の受け皿として用意されている所得ということです。

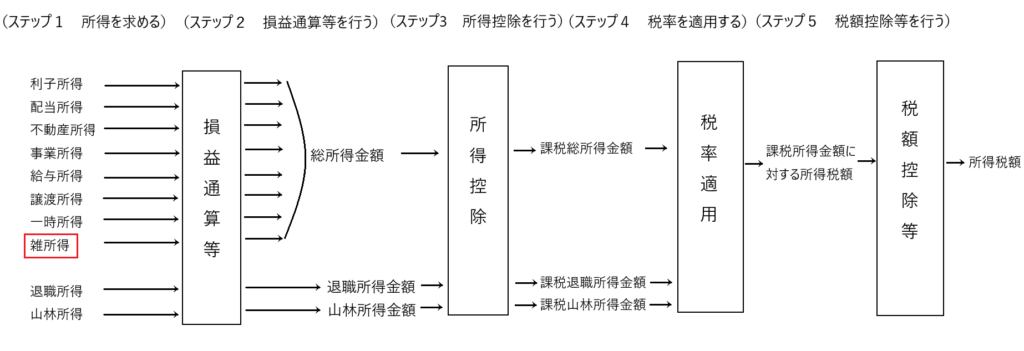

ここで雑所得の位置付けを確認しておきます。

図からも分かるように、雑所得は総合課税の対象となります。

雑所得の分類

9種類のいずれの所得にも分類されないのが雑所得ですが、この雑所得は大きく2つに分類されます。それは「公的年金等に係る雑所得」と「それ以外の雑所得」です(所得税法35条2項)。

そしてさらに「それ以外の雑所得」はおおまかに①「営利を目的として継続的に行われた活動の成果」と②「趣味の活動などに関連した(営利を目的としない)一時的、偶発的な労務提供等の成果」に分類されます。

雑所得の分類(所得税法35条2項)

・ 公的年金等に係る雑所得

・ それ以外の雑所得

① 営利を目的として継続的に行われた活動の成果

② 趣味の活動などに関連した(営利を目的としない)一時的、偶発的な労務提供等の成果

✔公的年金等に係る雑所得

公的年金等とは、国民年金法、厚生年金法などの法律に基づいて受け取る年金や、会社などから支払われる年金のことです。

公的年金等に係る雑所得は、公的年金等の金額から公的年金等控除額を差し引いて計算します(所得税法35条1項1号)。

「公的年金等に係る所得税の納付方法」

公的年金等に係る所得税を納付する方法は、サラリーマンの給与所得に係る所得税を納付する方法と重なる部分が多いです。

一つは公的年金等にも源泉徴収制度があることです(所得税法203条の2~203条の6)。これにより、サラリーマンと同じく、基本的に確定申告不要です。

また、年金受給者は「扶養親族等申告書」を提出することにより、確定申告をせずに扶養控除や障害者控除などを受けることができます(所得税法203条の6)。これはサラリーマンにおける年末調整に似た機能を有しています。

そして公的年金等の収入金額が400万円以下であって、公的年金の全額について源泉徴収されていて、公的年金に係る雑所得以外の所得が20万円以下であるなら、確定申告は不要です(所得税法121条3項)。これは給与収入が2000万円以下のサラリーマンについても、給与所得以外の所得(退職所得を除く)が20万円以下なら確定申告が不要である制度と同様です。

また、年金受給者が、医療費控除などを受ける場合には、確定申告が必要です。これも給与所得者と同じです。

✔それ以外の所得

① 営利を目的として継続的に行われた活動の成果

営利目的で継続的に行われた活動の成果は、事業所得か雑所得のいずれかに分類されます。

これらの違いは曖昧ですが、しばしば重視される判断基準は「その活動が本業か、または片手間で行うような活動すなわち副業か」というものです。

本業と言えるなら事業所得、副業であるなら雑所得という判断基準です。ただこの判断基準は絶対的なものではありません。

② 趣味の活動などに関連した(営利を目的としない)一時的、偶発的な労務提供等の成果

趣味で家庭菜園をやっていて、知人に安く売って収入を得たとか、園芸にハマっていてそれに関する記事を書いたら原稿料をもらったなど、「趣味がたまたまお金になった」というようなケースは雑所得となります。

「事業所得と雑所得の計算方法の違い」

このような公的年金等以外の雑所得の金額は

雑所得=総収入金額-必要経費

で計算します。つまり、基本的な計算方法は事業所得と同じです。しかし、いくつか事業所得と計算方法が違います。

事業所得と雑所得の計算方法の違い

・課税済みの所得が失われた場合の税額の修正方法

・資産損失が生じた場合

・損益通算

・課税済みの所得が失われた場合の税額の修正方法

例えば、Aさんが去年100万円の売上を掛けで行い、その売上に対して去年税金を支払ったとします。しかし、その100万円が今年回収できずに貸し倒れてしまいました。

Aさんの活動が事業所得となる場合、今年の100万円の貸倒損失は、今年の必要経費に算入します。

他方、Aさんの活動が雑所得となる場合、今年の100万円の貸倒損失は、去年に遡って税金を修正することになります。

・資産損失が生じた場合

例えば、Aさんが事業で使用していた簿価200万円の機械が壊れてしまい、200万円の損失が発生したとします。

Aさんの活動が事業所得となる場合、200万円の損失は、その年の必要経費として全額算入できます(所得税法51条1項)。

他方、Aさんの活動が雑所得となる場合は、200万円の損失は、その年の雑所得が0円になるまでしか必要経費として算入できません(所得税法51条4項)。

・損益通算

事業所得で赤字が出た場合は、他の所得と損益通算できますが、雑所得で赤字が出ても、損益通算できません(所得税法69条)。

「公的年金等以外の雑所得に係る所得税の納付方法」

公的年金等以外の雑所得は、特定の場合を除いて源泉徴収されません。

また、源泉徴収される場合でも、その額は支払額の10%など、大まかな数字です。

そのため、年金以外の雑所得がある人は、基本的に事業所得と同様に確定申告が必要です。

雑所得を理解して賢く申告を

雑所得は、事業所得と比べると損益通算や青色申告ができず、不利です。特に副業や趣味で得た収入は、雑所得として申告することになると思われます。

しかし、給与所得と異なり、経費を自分で計上できるなどの利点もあります。

また、公的年金等の収入でも、控除を受けるために確定申告が必要な場合があるので、見逃さないよう注意する必要があります。この点は給与所得と同様です。

このような知識を利用して、節税に役立てるべきです。