ここでは、不動産所得を見ます。

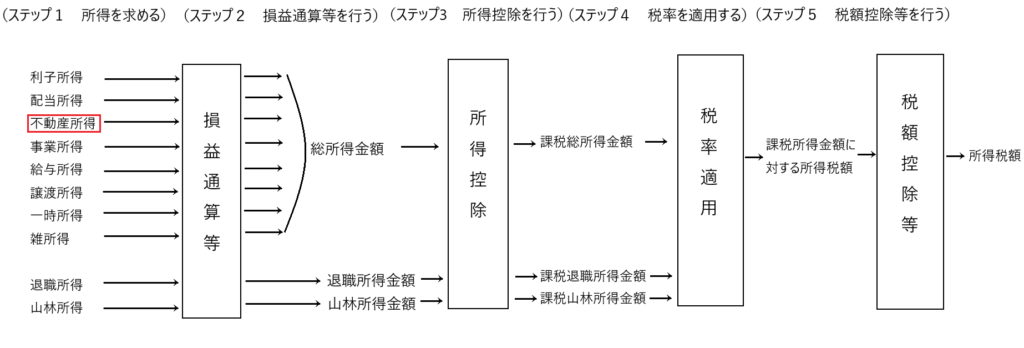

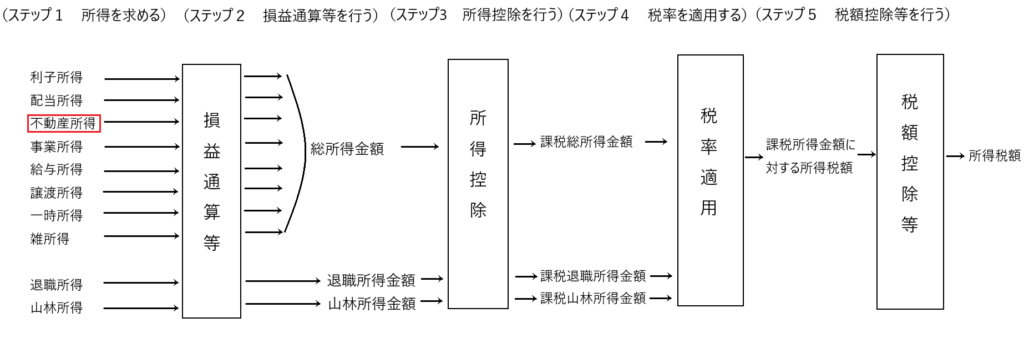

まずは図によって不動産所得の位置付けを確認します。図から分かるように不動産所得は総合課税の対象となります。

不動産所得とは、「不動産等の貸付による所得」のことです。

しかし、すべての「不動産等の貸付による所得」が不動産所得になるとは限りません。不動産所得になるか否かは、その判断基準があり、その基準を満たさない場合は事業所得や雑所得になります。

また、不動産所得もいわゆる「事業に該当する不動産所得」と「事業に該当しない不動産所得」に分類されます。

このような不動産所得について解説します。

不動産所得の意義

不動産所得は、所得税法26条1項に定められています。

所得税法26条1項(不動産所得)

不動産所得とは、不動産、不動産の上に存する権利、船舶又は航空機の貸付けによる所得をいう。

このように、不動産所得は土地や建物などの貸付による所得のみならず、船舶、航空機の貸付による所得も含みます。

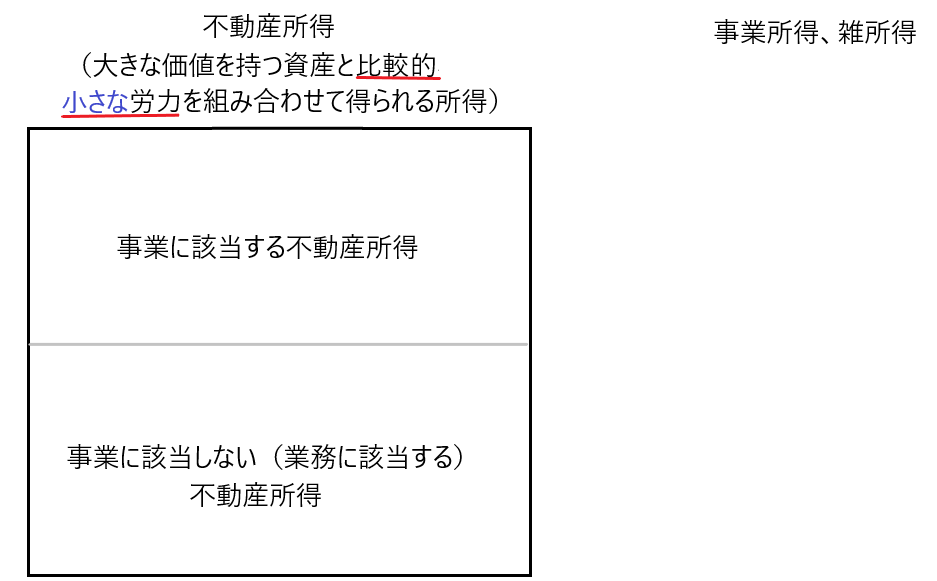

所得を10種類に分類するとき、「大きな価値を持つ資産と比較的小さな労力を組み合わせて得られる所得」という点に着目して「不動産所得」という所得分類が作られました。

たとえば土地を長期間他人に貸す場合は、契約時に少しの労力が必要ですが、それが終われば、毎月地代収入が得られるわけであり、まさしく「大きな価値を持つ資産と比較的小さな労力を組み合わせて得られる所得」ということになります。

また、船舶、航空機もそれを他人に貸すだけなら、契約時に少しの労力が必要ですが、それが終われば賃料収入が得られます。これもまさしく「大きな価値を持つ資産と比較的小さな労力を組み合わせて得られる所得」ということになります。

このような考えから、船舶、航空機の貸付による所得も、不動産所得に分類されるのです。

「不動産所得」と「事業所得、雑所得」の分類

不動産所得とは「大きな価値を持つ資産と比較的小さな労力を組み合わせて得られる所得」のことです。

であるなら、「大きな価値を持つ資産と比較的大きな労力を組み合わせて得られる所得」は不動産所得とはならずに、事業所得または雑所得になります。

たとえば、自分が住んでいる家屋の2階を他人に貸しているだけの場合の賃料収入は、「大きな価値を持つ資産と比較的小さな労力を組み合わせて得られる所得」となるので不動産所得となります。

これに対して、自分が住んでいる家屋の2階を他人に貸して、かつ朝食と夕食を提供している場合の収入は「大きな価値を持つ資産と、朝食と夕食の提供という比較的大きな労力を組み合わせて得られる所得」となるので、不動産所得とならずに事業所得または雑所得となるのです。

不動産所得の分類

不動産所得はさらに「事業に該当する不動産所得」と「事業に該当しない(業務に該当する)不動産所得」に分類されます。

不動産所得、事業所得、雑所得の分類を以下の図で確認してください。

「事業に該当するか否か」は、不動産等の貸付の規模や社会通念に照らして、「事業」といいうるか否かで判断されるべきです。

なお、課税実務はこの判断を貸付の規模によって行います。

たとえば、独立した貸付室数が10室以上、または独立した貸付家屋が5楝以上あれば、原則として不動産所得を生ずべき「事業」として扱うという判断基準です(所得税基本通達26-9、いわゆる「5楝10室基準」)。

損益通算と青色申告

✔損益通算

不動産所得から生じた損失は、損益通算が可能です。

損益通算とは10種類の所得のうち、「不動産所得、事業所得、山林所得、譲渡所得」から生じた損失(赤字)を他の所得(黒字)からマイナスして所得を減らすことです。

したがって、不動産所得から生じた損失(赤字)は他の所得(黒字)からマイナスして所得を減らすことができます。

✔青色申告

不動産所得がある場合(事業に該当する場合と該当しない場合両方)、青色申告制度を使うことができます。

詳細については後ほど説明しますが、青色申告とは、国が指定する帳簿に取引を正確に記録し、その帳簿に基づいて行う申告のことです。

正確な帳簿がないと、正しい所得税を計算することが難しいですが、正確な帳簿があれば、正しい所得税を計算しやすいです。

国も、納税者が正しく税金を計算して納めることを望んでいます。

青色申告によって正しく申告すると、いろいろな特典を受けることができる、それが青色申告制度です。

青色申告の代表的な特典が「青色申告特別控除」です。これは青色申告者は年間で最大65万円の非課税枠がもらえるというものです。

なお、青色申告は「不動産所得、事業所得、山林所得」がある場合にのみ、行うことができます。

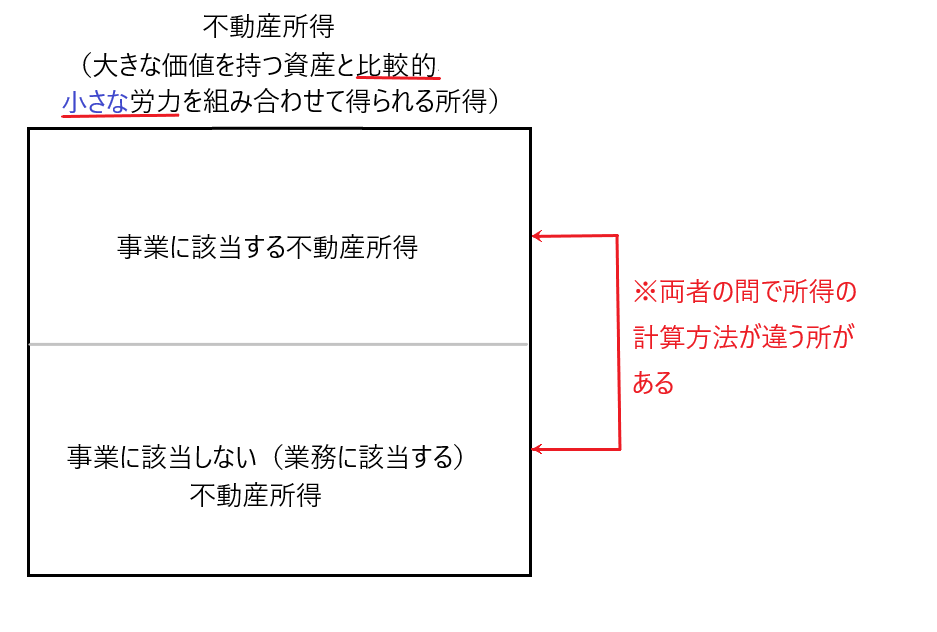

事業に該当する不動産所得と事業に該当しない不動産所得の計算方法の違い

事業に該当する不動産所得と事業に該当しない不動産所得とでは、その所得の計算方法にいくつか違いがあります。

違いは以下のとおりです。

・所得税法51条1項、4項

・所得税法64条1項

・所得税法152条の対象となる所得税法施行令274条1号

このうち「所得税法51条1項、4項」を見ます。

この条文に関する計算方法の違いは、以下の例で説明します。

Aさんは自分の倉庫をBさんに貸して収入を得ていましたが、倉庫が古くなって危険なので、令和5年に契約を終わらせて取り壊しました。この取り壊しによる損失の扱いは次のように異なります。

・倉庫の貸付が「事業」に該当する場合

この損失は、事業用の固定資産の取り壊しによる損失として、令和5年のAさんの不動産所得の計算上、全額が必要経費に含まれます。もし不動産所得が赤字になった場合、損益通算が可能です。

・倉庫の貸付が「事業」に該当しない場合

この場合、損失は令和5年の不動産所得の計算上、Aさんの不動産所得が0円になるまでしか必要経費に算入できません。したがって、不動産所得がマイナスになることはないので、損益通算をすることができません。

不動産所得のことを知って不利な立ち回りをしない

不動産所得も、「事業」に該当する不動産所得と、「事業」に該当しない不動産所得に分類されます。

そして、所得税の面では「事業」に該当する不動産所得の方が優遇されています。

この関係は「事業所得と雑所得」の関係に類似するものがあります。すなわち、事業所得の方は青色申告や損益通算ができるので、所得税の面で有利なのです。

不動産所得がある場合で、「事業」に該当するかどうか微妙な線にいる場合であれば、規模を少し大きくして「事業」に該当させれば、税金上有利になります。

不動産事業を営む上でも、このような知識があれば有利に立ち回ることが可能です。