給与所得の計算方法については、所得税③「源泉徴収と年末調整」で一度見ました。

ここでは、給与所得の計算方法などについて、再度詳しく見ていきたいと思います。

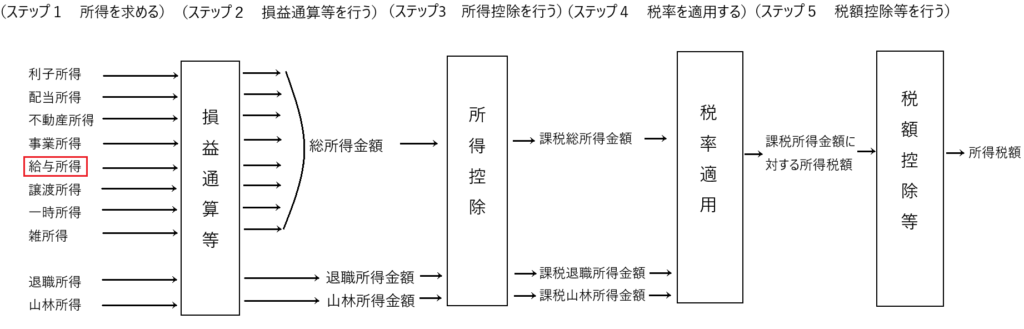

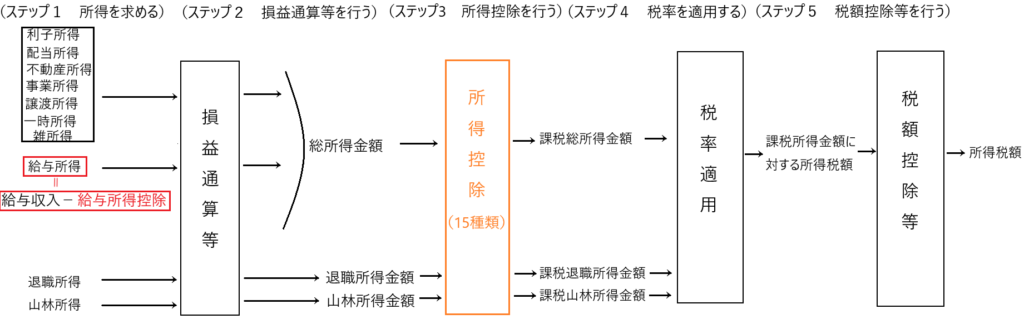

まずは位置付けの確認です。下図のように、給与所得は10種類の所得のうちの1つです。

給与所得は、日本で働く多くのサラリーマンが得ている所得です。

給与所得も個人の所得なので、本来は確定申告が必要です。しかし、サラリーマン全員が確定申告をするとサラリーマンにとっても手間であるし、税務署の手間も膨大になってしまいます。

そこで「源泉徴収、年末調整、給与所得控除」という仕組みを設け、サラリーマンは原則として確定申告が不要で、税務署も効率的で確実に税金を徴収できるようしています。

ここでは「源泉徴収、年末調整、給与所得控除」を中心に、給与所得にまつわる話をしていきたいと思います。

源泉徴収制度

税務署がサラリーマンから確実に税金を徴収するには、この「源泉徴収制度」は欠かせない制度となります。

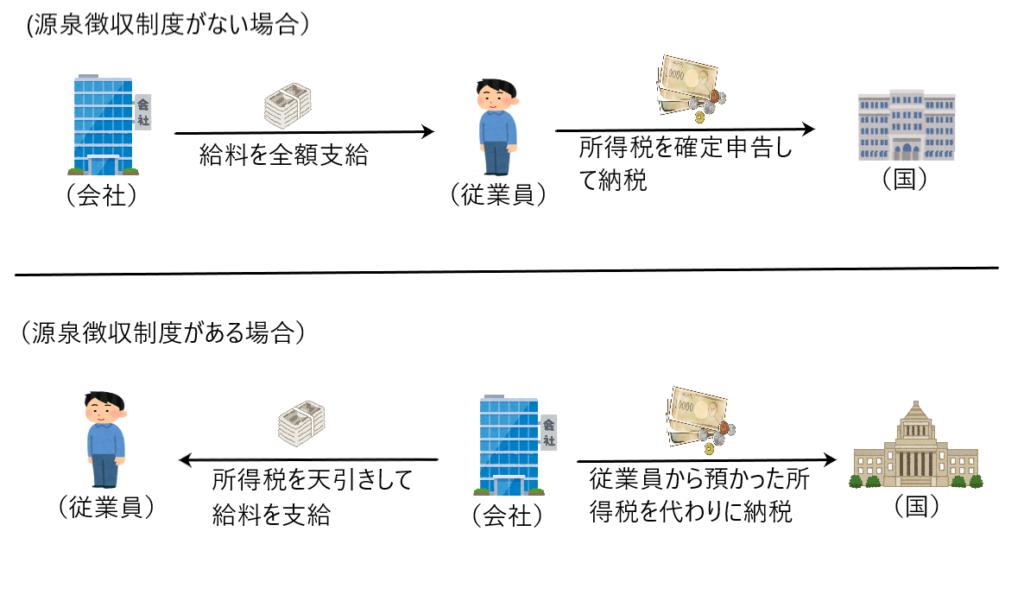

源泉徴収制度とは、サラリーマンが納付すべき税金を会社が代わりに計算して納税する制度のことを言います。

それでは、会社は具体的に何をしているのでしょうか。以下説明します。

従業員は働いて給料を稼ぎます。そうすると会社は従業員に給料を支払います。例えば、従業員の給料が今月20万円だった場合、全額の20万円を支払うのではなく、従業員が負担すべき税金を差し引いた残額を支給するのです。この支給された残額がいわゆる「手取り」です。

このとき、会社は従業員が負担すべき税金を預かっていることになります。そこで、会社は従業員の代わりにこの税金を国に納付するのです。

これが源泉徴収制度です。

源泉徴収制度は徴収する側の国にとってメリットが大きい制度です。最大のメリットは「確実に税金を徴収できる」ことです。

このメリットについて、以下説明します。

源泉徴収制度がない場合、会社は従業員に給料の全額を支給します。そして、従業員は自ら確定申告をして納税します。しかし、このやり方だと納税しない国民が多発し、税金の徴収漏れが生じてしまいます。

そこで、源泉徴収制度を採用することにより、会社が従業員の代わりに納税することになるため、税金の徴収漏れが格段に減少するのです。

このように源泉徴収制度は確実に税金を徴収できる制度なのです。

年末調整

源泉徴収制度を採用している場合、会社は従業員の給料から税金を天引きして、残額を従業員に支給し、預かった税金を代わりに納税します。

しかし、所得税の計算は暦年(1月~12月)課税であり、従業員の所得税の年税額が計算できるのは、12月に従業員に給料の支払が完了した時点です。つまり、この時点で、1月~12月までの給料の総支払額が判明するので、このときはじめて従業員の所得税の年税額が計算できるのです。

このように、従業員の所得税の年税額は12月にならないと計算できないのに、毎月の給料から所得税が天引きされているのはどういうことかというと、それは所得税の概算額を天引きしているということです。

言い方を変えれば、「所得税の前払い」です。

このように会社は、年末に従業員の所得税の年税額を求めて、これを所得税の前払額と比較し、所得税を徴収しすぎなら還付し、徴収不足なら追加で天引きすることになります。

この所得税の前払額を年税額に調整することを年末調整といいます。

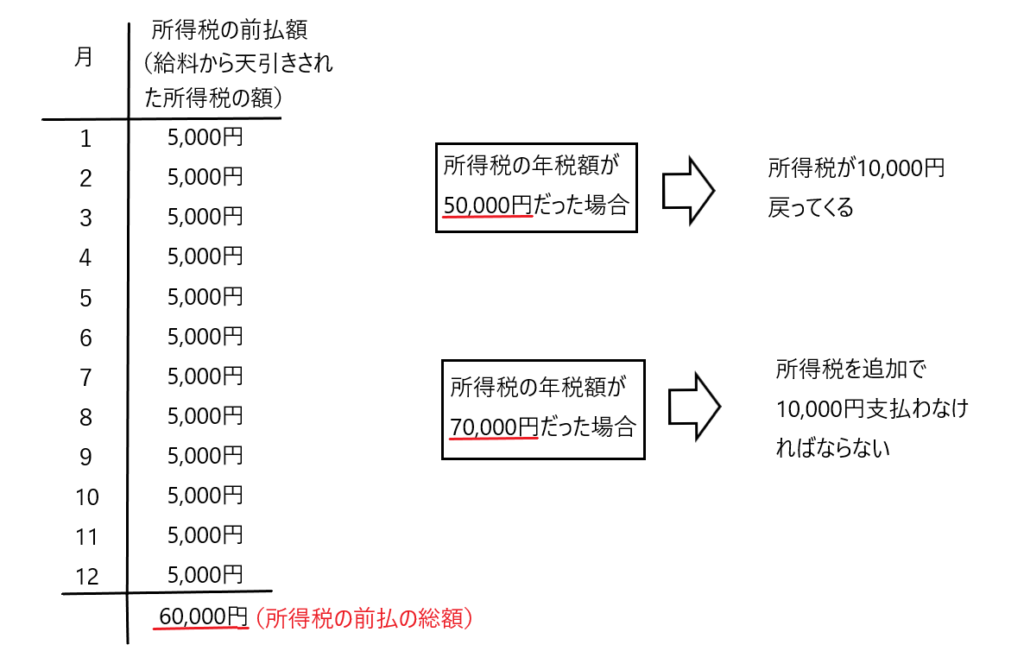

金額を使って説明します。

毎月の給料から天引きされる所得税が5,000円であり、年間で60,000円の所得税を前払いしていました。

もし所得税の年税額が50,000円であるならば、所得税を10,000円多く支払っているので、10,000円が還付されます。

また所得税の年税額が70,000円であるならば、所得税の支払が10,000円足りないので、追加で所得税10,000円を給料から天引きします。

給与所得控除

✔給与所得控除制度の必要性

サラリーマンは原則確定申告不要であり、会社が代わりに計算して納税しますが、これを実現するために重要な要素が「給与所得控除」です。

給与所得控除とは、サラリーマンが仕事で使う経費を概算で計算する仕組みです。サラリーマンの経費として、例えばスーツやネクタイ、靴、鞄、書籍などの費用があります。

もしこれらの経費を実際の金額で計算すると、サラリーマンも会社も大きな負担を強いられます。サラリーマンは日々の経費を細かく集計・管理し、それを会社に報告しなければなりません。一方、会社は従業員ごとに報告を受け取り、それをもとに所得税を計算する必要があり、膨大な手間がかかります。

そこで、このような煩わしさを解消するため、サラリーマンの経費は給与収入に基づいて自動的に計算される「給与所得控除」という仕組みが作られました。「給与所得控除」は以下の式により自動的に決まります。

国税庁HPより抜粋

会社は従業員の給与収入の情報を持っているので、これにより自動的に従業員の給与所得控除額を計算できるのです。

この制度に加えて源泉徴収と年末調整が機能することで、会社が税金を計算して納める仕組みが整い、サラリーマンは確定申告をしなくても済むようになるのです。

ちなみに年収500万円の人の給与所得控除額は「500万円×20%+44万円=144万円」となります。政府税制調査会の試算によると、サラリーマンの必要経費は年収の約3%ということであり、年収500万円なら必要経費は「500万円×3%=15万円」ということになり、給与所得控除額が高く設定されていることが分かります。

✔給与所得控除の意義

給与所得控除の意義は以下の4つで説明されます。

① 必要経費の概算控除

② 担税力の調整

③ 捕捉率格差の調整

④ 金利調整

① 必要経費の概算控除

これは、先ほど説明したように、給与収入を得るのに必要な経費を、それが実際にいくらかかったかを計算するのではなく、概算額を法律で決めて控除するというものです。

②担税力の調整

これは、勤労性所得である給与所得はいつ働けなくなるか分からないため、資産性所得のような不労所得に比べて担税力が低く、その点を考慮して多めに控除するのです。

③ 捕捉率格差の調整

給与所得は、その計算を会社が行うため、所得の捕捉率はほぼ100%です。対して事業所得は事業主が自ら申告納税するため、所得の捕捉率は下がります。このように給与所得と事業所得を比べた場合に、捕捉率に差があり、その不公平を是正するため給与所得控除が高めに設定されているということです。

④ 金利調整

毎月の給与の支払から所得税が源泉徴収されますが、これは所得税の前払です。

もし給与所得者が、この前払した所得税を運用に回していれば、いくらかの利回りを得られたはずです。

そこで、その損失分を給与所得控除で調整するのです。

✔給与所得控除の位置付け

所得控除と言えば、「人的控除」と「物的控除」がありました。

「人的控除」(8種類)

基礎控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、勤労学生控除、寡婦控除、ひとり親控除

「物的控除」(7種類)

社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、医療費控除、寄付金控除、雑損控除

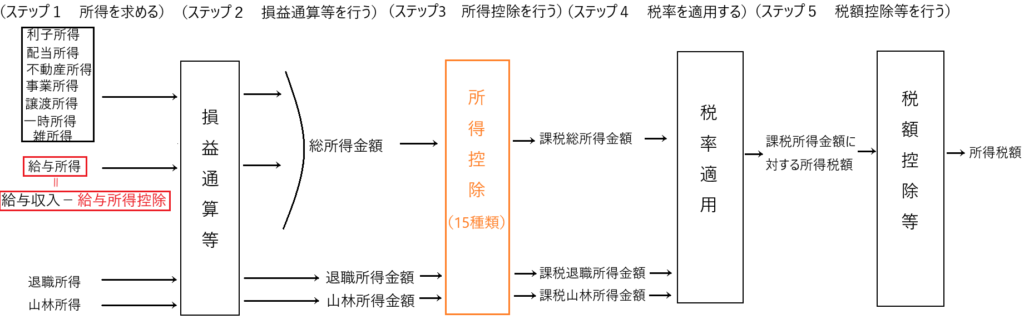

この15種類の所得控除と給与所得控除はその位置付けが違います。

下の図を見て下さい。

給与所得控除はサラリーマンの必要経費の概算額として、給与収入から差し引くものです。すなわち、一番左の段階で差し引きます。

その後、損益通算等を経て、「所得控除」を所得から減額するのです。

年末調整で提出する書類

年末調整で従業員が会社に提出する書類は以下の3つです。

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書

・給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

このような書類を3つ提出します。

この3つの書類には、「給与収入や給与所得控除」と15種類の所得のうち「医療費控除、寄付金控除、雑損控除」を除く残りの所得控除「基礎控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、勤労学生控除、寡婦控除、ひとり親控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除」などを記載します。

つまりこの3つの書類から「所得控除」など、所得税を計算するために必要な情報を会社は入手しているのです。

確定申告不要の例外

サラリーマンは基本的に確定申告を行う必要はありません。

しかしサラリーマンも確定申告が必要な場合があります。それは以下のような場合です。

・年末調整の対象とならない所得控除等の適用を受ける場合

・年末調整を受けた会社の給与以外に所得がある場合

・年間の給与収入が2000万円を超える場合

・年末調整を受けた会社の給与以外の所得の合計が20万円以下であっても、年末調整の対象とならない所得控除等の適用を受けるため確定申告する場合

✔年末調整の対象とならない所得控除等の適用を受ける場合

15種類の所得控除のうち、「医療費控除、寄付金控除、雑損控除」は年末調整の対象外です。したがって、これらの所得控除を受けたければ、サラリーマンでも確定申告しなければなりません。

✔年末調整を受けた会社の給与以外に所得がある場合

これはさらに以下の2つのパターンに分類されます。

① 納税者が複数の会社から給与所得を得ている場合

この場合、年末調整はひとつの会社でしか行われていません。他の会社からの給与は含まれていないため、正しい所得税を計算するために確定申告が必要です。

ただし2つ目の会社の給与収入が20万円以下の場合は確定申告は不要です。

② 納税者が給与所得以外の所得を得ている場合

納税者が給与所得以外の所得を得ている場合で、その所得の合計額が20万円以下の場合は確定申告不要です。

✔年間の給与収入が2000万円を超える場合

年間の給与収入が2000万円を超える給与所得者は、年末調整の適用はなく、確定申告が必要です。

✔給与以外の所得の合計が20万円以下であっても、年末調整の対象とならない所得控除等の適用を受けるため確定申告する場合

たとえば給与所得以外に、副業で18万円の所得がありました。しかし、その所得の合計は20万円以下なので確定申告は原則不要です。

しかし、その者が「医療費控除または寄付金控除、または雑損控除」を受けるため確定申告する場合、当該20万円以下の所得(18万円の所得)も併せて確定申告しなければなりません。

サラリーマンの確定申告不要の仕組みと金融所得課税

日本の給与所得者の多くは、確定申告書を提出し、納税するという行動になれていません。

その最大の理由は「源泉徴収、年末調整、給与所得控除」の制度によって、サラリーマンの確定申告不要の仕組みが機能しているからです。

そして一般の給与所得者の多くは、給与所得といくらかの資産運用(貯金や株式投資)から得られる所得を有していると考えられます。

給与所得者の多くが確定申告に不慣れであるため、このような人たちが貯金や株式投資という取引をスムーズに行うためには、これらから得られる所得についても、確定申告不要とすることが望ましいと考えられます。

そこで、貯金による利子については源泉分離課税により申告不要とし、また株式投資についても、その配当所得や譲渡所得について申告不要制度が設けられていると考えられます。