ここでは引き続き、譲渡所得の説明をしていきます。

所得税法33条1項においては、「譲渡所得とは、資産の譲渡による所得をいう。」と規定されています。

そして、前回の所得税⑨「譲渡所得①」において、所得税法33条1項の「資産」と「譲渡」の意味を説明しました。

所得税法33条1項の「資産」とは「経済的な価値があり、他人に移転可能なあらゆるもの」ということになります。

そして所得税法33条1項の「譲渡」とは「資産を他人に移転させる行為すべてが「譲渡」であり、対価を得ない取引でも譲渡にあたる」ということでした。

このように、所得税法33条1項の「資産」も「譲渡」も広い意味を与えられており、譲渡所得を発生させる「資産の譲渡」の範囲は非常に広いと考えられます。

しかし、このうち「現金、外国通貨、暗号資産」は所得税法33条1項の「資産」にあたらないため、これらの譲渡からは譲渡所得は生じないということでした。

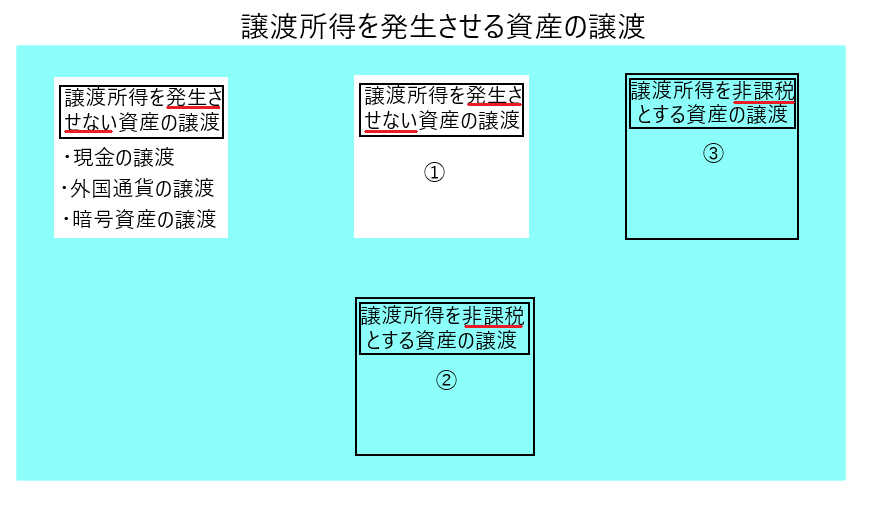

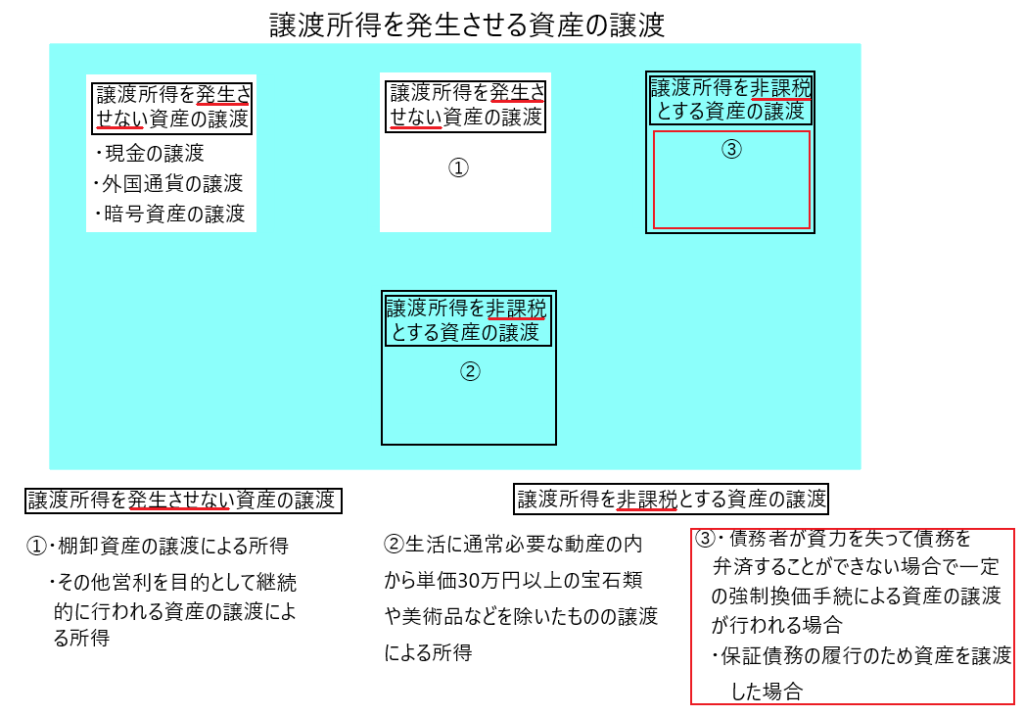

これらの話をもとに前回の「譲渡所得①」の話を以下の図に示してみました。

青く塗りつぶされた部分が「譲渡所得を発生させる資産の譲渡」の範囲です。しかし、その中に白抜きの所があります。その1つが「現金、外国通貨、暗号資産の譲渡」です。これらの譲渡は「譲渡所得を発生させない資産の譲渡」です。ここまでは前回において説明済みです。

そして「譲渡所得を発生させない資産の譲渡」は、上の図のように、もうひとつ①があります。

さらに②、③のように「譲渡所得を発生させる資産の譲渡所得」ですが、その「譲渡所得を非課税とする資産の譲渡」があります。

今回はこれら①から③について説明します。

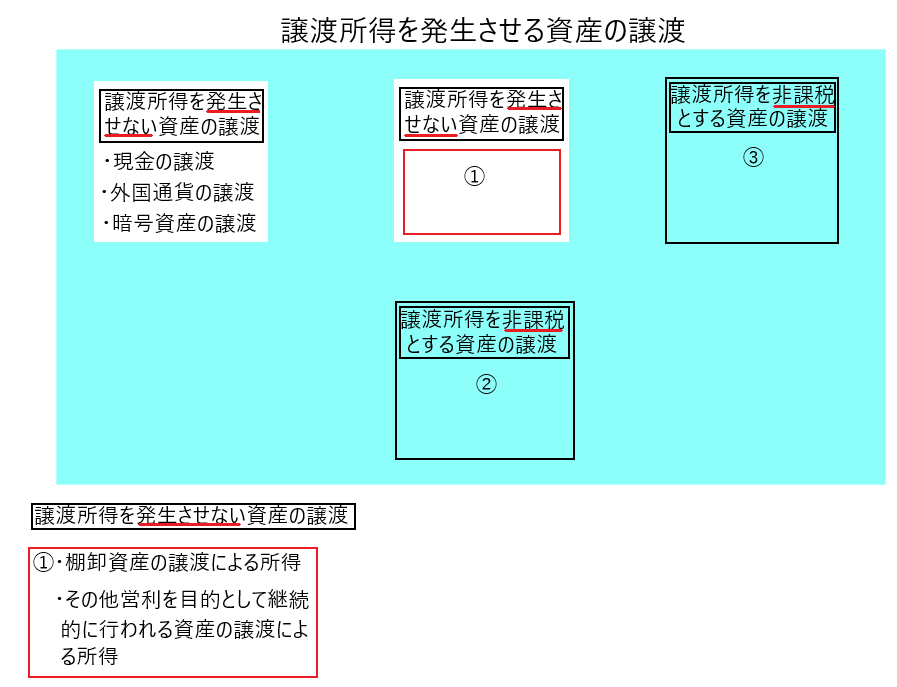

「譲渡所得を発生させない資産の譲渡①」他の所得類型になる場合

1つ目のケースは、他の所得の種類に該当する場合です。これは資産の譲渡による所得であるものの、譲渡所得には該当しないものです。所得税法第33条2項1号に定められており、次の2つのケースが該当します。

・棚卸資産の譲渡による所得

・その他営利を目的として継続的に行われる資産の譲渡による所得

✔棚卸資産の譲渡による所得

棚卸資産とは、事業所得を生じる事業において売られる商品などのことです。

儲けるために何かを仕入れて、それを商品として繰り返し売るというやり方で資産の譲渡がなされている場合に譲渡所得から除かれているのです。

譲渡所得とは、資産が値上がりして得られる利益(キャピタルゲイン)のことです。しかし、棚卸資産の売却利益は、資産の値上がりによる利益ではなく、仕入れた商品の価格に利益を上乗せして売ることで得られるものです。したがって、これらの売却による所得は譲渡所得(キャピタルゲイン)には含まれません。

このような資産の譲渡から生じる所得は「事業所得」となります。

✔その他営利を目的として継続的に行われる資産の譲渡による所得

事業とまでは言えないが、事業と類似したやり方で資産の譲渡が行われている場合に得られる所得は、譲渡所得からは除かれます。

譲渡所得から除かれる理由は、棚卸資産の譲渡の場合と同様であり、当該所得は資産の値上がり益(キャピタルゲイン)ではないからです。

このような資産の譲渡から生じる所得は「雑所得」となります。

最後に①の位置付けを確認します。

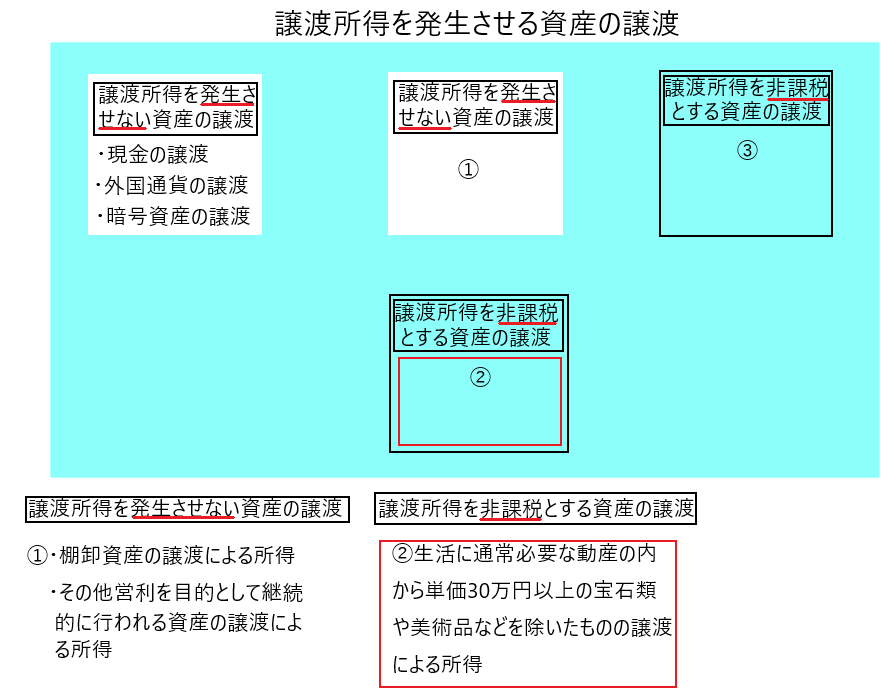

「譲渡所得を非課税とする資産の譲渡②」生活用動産の譲渡損益

生活用動産の譲渡から生じる所得はキャピタルゲインであるので、譲渡所得を発生させる資産の譲渡ですが、以下の理由により非課税とします。

生活に必要な動産の譲渡から生じる譲渡所得が非課税とされる理由

・譲渡益が生じても通常はごく少額なので、そのような所得にまで課税するのは執行上適当ではない

・本来、値上がり目的で所有されているものではない

・インフレの場合を除いて、常識的に購入価格以上の価格で譲渡出来ることはない

・どうしてもお金が必要なために家具や衣服などを売るというような場合にまで課税するのは適当でない

非課税とされる生活用動産の範囲は「生活に通常必要な動産のうちから、単価が30万円以上の宝石類や美術品などを除いたもの」ということになります。少し細かく見ると、以下のようになります。

・「生活に通常必要ではない動産の譲渡」→課税の対象

・「生活に通常必要な宝石類や美術品で単価が30万円以上のものの譲渡」→課税の対象

・「生活に通常必要な宝石類や美術品で単価が30万円未満のものの譲渡」→非課税の対象

・「生活に通常必要な動産(宝石類や美術品を除く)の譲渡」→非課税の対象

最後に②の位置付けを確認します。

「譲渡所得を非課税とする資産の譲渡③」納税者の資力に着目した措置

自己の資産が法律に基づいて強制的に譲渡される場合、その資産の値上がり益(キャピタルゲイン)が実現するので、このような資産の譲渡も「譲渡所得を発生させる資産の譲渡」となります。

しかし、かかる譲渡所得は非課税とされます。

以下「自己の資産が法律に基づいて強制的に譲渡される場合に、かかる譲渡所得が非課税とされる理由」を説明します。

自己の資産が法律に基づいて強制的に譲渡される場合とは、以下のような場合です。

・債務者が資力を失って債務を弁済することができない場面で一定の強制換価手続による資産の譲渡が行われる場合

・保証債務の履行のため資産を譲渡した場合

※「強制換価手続」とは、債務者の財産を強制的に売却し、その売却代金をもって債権者に債権を回収させる手続きのことを言います。

✔債務者が資力を失って債務を弁済することができない場面で一定の強制換価手続による資産の譲渡が行われる場合

債務者が破産すると、債務者の資産は破産手続きの中で強制換価手続により売却されます。債務者の資産が売却されるということは、その資産の中に含まれていたキャピタルゲインが実現するので、債務者は譲渡所得を得ることになります。しかし、その資産の売却代金は通常、全て債権者に支払われ、債務者の手元には残りません。このように、債務者の手元に残らない譲渡所得に課税しても、債務者はその税金を払うことができないので、かかる譲渡所得は非課税とされます。

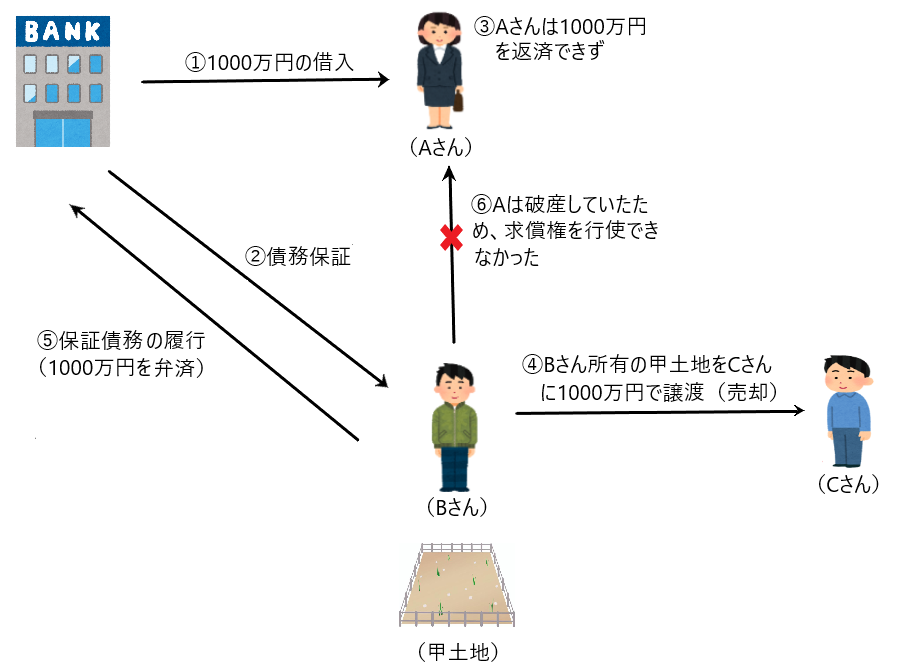

✔保証債務の履行のため資産を譲渡した場合

例を挙げて説明します。

①Aは銀行から1000万円を借りた。

②BはAの借金の保証人になった。

③Aは借金を弁済できなかった。

④保証人Bは、Aの借金の保証をするために、B所有の甲土地(取得原価500万円)を1000万円でCに譲渡(売却)した。

⑤保証人Bは土地の売却代金1000万円で保証債務を履行した。

⑥BはAに1000万円を返済するように求めようとしたが、Aは破産していたのでそれができなかった。

ここで注目すべきは④の甲土地の譲渡です。Bさんは500万円で取得した甲土地を1000万円で譲渡しているので、Bさんには譲渡所得500万円が生じています。

しかし、このケースで甲土地の譲渡から得られた対価はBさんから銀行に「通過」しただけであり、Bさんの手元には一円も残っていません。

ここで、Bさんの譲渡所得500万円に課税するのは酷です。そこで現行法は、このような場合においてBさんを保護するために、当該譲渡所得について非課税としているのです。

最後に③の位置付けを確認します。

注意点

譲渡所得を発生させる資産の譲渡の範囲は広くとられています。その中で、図のように「譲渡所得を発生させない資産の譲渡」が2エリア、「譲渡所得を非課税とする資産の譲渡」が2エリアあります。

ここで注意が必要であると感じた所が、「暗号資産の譲渡」と「その他営利を目的として継続的に行われる資産の譲渡による所得」です。

「暗号資産の譲渡」に関してはそもそも課税されることを知らない人がまだいるのかもしれません。そして、「暗号資産の譲渡」から生じる所得は譲渡所得とはならず、雑所得となる点にも注意が必要です。

そして「その他営利を目的として継続的に行われる資産の譲渡による所得」は事業所得ではなく雑所得ということです。副業などをやっていて、事業所得と雑所得の線引きには注意が必要です。