2024年9月2日、自民党総裁選の候補者である石破茂氏が、金融所得課税を強化したいと発言し、話題になりました。

これは「一億円の壁」と呼ばれる問題に関連しています。この問題については、以前から岸田総理も指摘していました。

「一億円の壁」は、金融所得課税に関する問題です。

この記事では、「一億円の壁」とは何か、その解決策とそのメリット・デメリットなどについて説明します。

所得1億円を超えると適用される所得税率が下がっていく

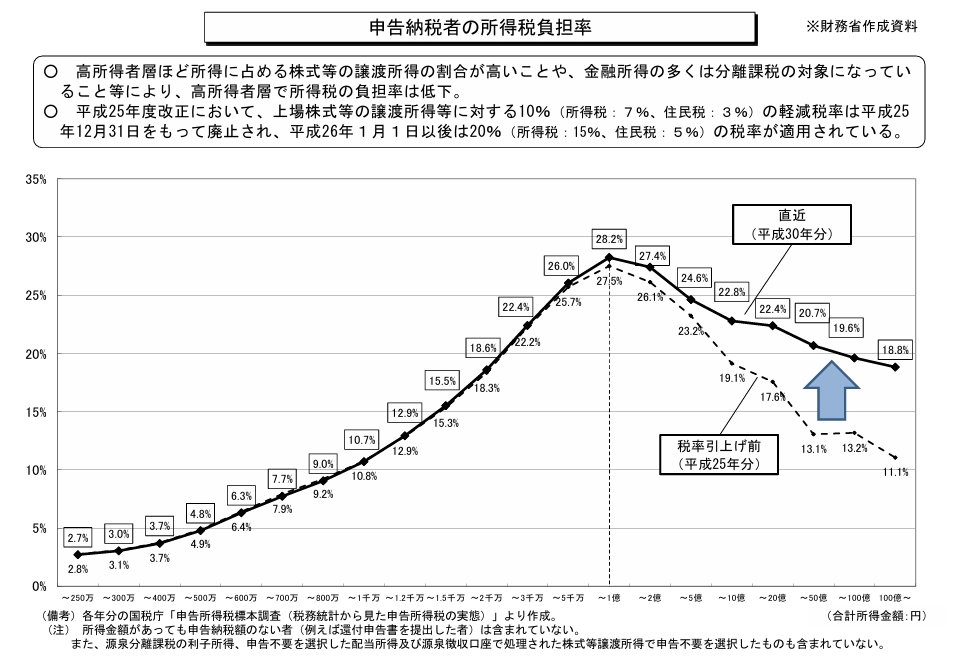

下のグラフを見て下さい。

まずは表の見方を軽く説明します。

表の説明

横軸が「所得金額」、縦軸が「所得税率」となります。

たとえば、所得金額1億円の人の所得税率は28、2%であり、よって所得税として納付すべき金額は「1億円×28、2%=2820万円」となります。

また、表の一番右の所得金額が100億円の人の所得税率は18、8%であり、よって所得税として納付すべき金額は「100億円×18、8%=18億8000万円」となります。

つまり、表の山なりの曲線は、所得税の納税額を表すものではなく、「適用される所得税率」を表すものです。

合計所得1億円のところが山の頂点となっており、それ以上は所得が増えていくに従って適用税率が下がっていくのがわかります。

なぜ所得が1億円を超えると、適用税率が下がるのか。その理由を説明します。

所得税は「超過累進税率」を採用しており、所得が増えるほど高い税率が適用されます。税率は5%から45%で、住民税を含めると最高で55%になります。

しかし、所得1億円を超えると税率が下がるのは、「金融所得課税」が原因です。所得税⑦「利子所得、配当所得、金融所得課税」でも見たように、上場株式などの金融所得には、以下の3つの課税方法があります。

・源泉徴収+総合課税

・源泉徴収+申告分離課税

・源泉徴収+申告不要

もし高所得者が「源泉徴収+総合課税」を選択すると、最高税率45%の適用を受けてしまいます。

そこで「源泉徴収+申告分離課税」や「源泉徴収+申告不要」を選ぶと、株式に係る所得に一律20.315%の税率が適用されるため、当然にこちらを選択する訳です。

高所得者になるほど、労働所得よりも株式の配当などの金融所得の割合が多くなります。そのため、1億円を超えると適用税率が下がるのです。

これがいわゆる「一億円の壁」問題です。

「一億円の壁問題」の解決方法

「一億円の壁問題」の解決方法として、以下のようなものが考えられます。

A 一律に税率を上げる

B 総合課税に含める

C 一定の所得を超えれば、税率を一定にする

A 一律に税率を上げる

平成25年の税制改正で、上場株式などの譲渡所得等に対する軽減税率(10%)が廃止され、20%の税率が適用されるようになりました。

前出したグラフでもわかるように、この改正により、平成30年には「一億円の壁問題」が幾分か解消されました。税率を一律に引き上げることで、金融所得の多い高所得者の税負担が増えたためです。

しかし、税率を上げすぎると、高所得者が海外に逃げる懸念があります。また、給料の一部を投資に回すような一般人投資家にとっては税負担が重くなり、投資に消極的になる可能性があります。政府はNISAやiDeCoなどの非課税制度を設けて投資を促進してきましたが、税率を上げることはこの流れに逆行します。税率を上げるなら、NISAなどの非課税枠の拡大とセットで行う必要があります。

B 総合課税に含める

金融所得につき、分離課税を廃止し、総合課税に含めるというやり方も考えられます。

これを実行すると、金融所得に超過累進税率が適用されるため、「一億円の壁問題」は解決すると思われます。

しかし、この方法は高所得者層の海外流出を加速させ、税収入の減少をもたらす懸念があります。また、金融所得に超過累進税率が適用されるなら、金融所得で稼ぐほど税負担が重くなるため、給料の一部を投資に回すような一般人投資家も投資に対して消極的になってしまう懸念があります。

C 一定の所得を超えれば、税率を一定にする

たとえば、所得が1億円を超えると、一律に25%の税率を負担させるというものです。

これにより、所得1億円以上の人の負担率は25%で一定になり、「一億円の壁問題」を解決する方法として非常に優れていると思われます。

しかし、高所得者層からの反発は当然に強いものになります。

令和5年度税制改正

✔令和5年度税制改正

実は過去に、「一億円の壁問題」を解決するための法案が可決成立していました。これは上の3つの解決法のうち、「一定の所得を超えれば、税率を一定にする」という解決法です。

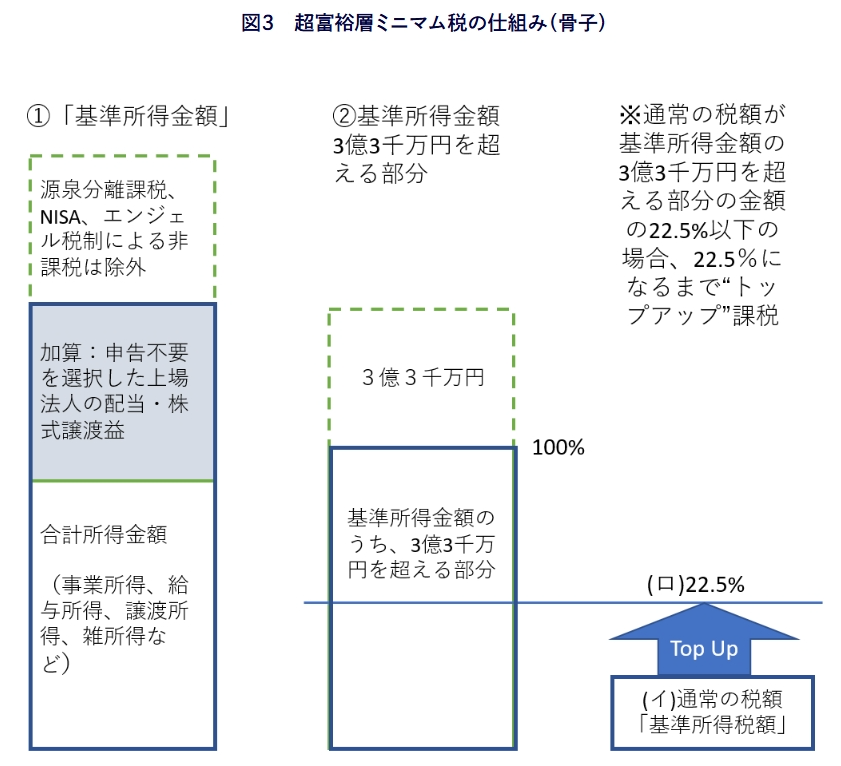

2023年3月28日、令和5年度税制改正法案が可決・成立しました。法案には、超富裕層に最低22.5%の税負担を求める制度「極めて高い水準の所得に対する負担の適正化」(ここでは便宜上「超富裕層ミニマム税」と呼びます)が盛り込まれていました。

今回の富裕層ミニマム税の対象になる所得階層の納税者は日本のTop300人です。

具体的には「所得20億円を超える場合、一律に22.5%の所得税負担率になる制度」です。これにより、所得20億円を超える人の所得税負担率は一律22.5%になるわけです。

✔所得20億円を超える人の所得税負担率を一律に22.5%にする方法

以下の図を使って説明します。

東京財団政策研究所「“1億円のカベ”の崩し方 (富裕層と金融所得課税)」より抜粋

①ミニマム税の計算にあたっては、まず、計算の基礎となる「基準所得金額」を計算します(左の青枠の金額)。これは、給与所得、雑所得、不動産の譲渡所得などから構成される「合計所得金額」に、申告不要を選択した上場法人の配当やキャピタルゲインの金額を加算した金額です。

ただし、源泉分離課税される所得や、NISA(上限1,800万円)やエンジェル税制による非課税所得(上限20億円)については除外されており、非課税効果は温存されています。

②次に(イ)基準所得金額(左の青枠の金額)に係る通常の所得税の金額(右の青枠の金額)と、(ロ)基準所得税額(左の青枠の金額)のうち3億3千万円を超える部分の金額(まん中の青枠の金額)の22.5%の金額を比較し、(イ)が(ロ)を下回る場合、(イ)~(ロ)の差額に相当する所得税を課します(トップアップ課税)。

これにより、所得20億円を超える人の所得税負担率を一律に22.5%にすることができます。

金融所得課税を30%にする案

2025年に入って、金融所得課税を30%にする案が国民民主党から出されていることで、世間で話題になりました。

この案については「たとえば、所得10憶円以上の人を対象とする」という説明がなされていたように思います。

さきほど「一億円の壁問題」の解決方法としてA案からC案を示しましたが、この民主党案はC案ということになります。

この国民民主党の案(C案)は一番バランスの取れた現実的な案であると思います。

しかしデメリットとして、一度このような法律が成立すると、将来的に基準額を下げていって「所得1000万円以上の人を30%課税の対象にする」ということになる可能性もあります。

この辺りの議論は慎重になされるべきです。

「一億円の壁問題」の解決策はすでに実施されていた

この記事を書くに当たって、調べ物をしていたところ、過去に「一億円の壁問題」を解決するための法律が成立していたことを初めて知りました。

増税を行い、庶民の生活を苦しめることで、「増税メガネ」と揶揄された岸田総理ですが、「一億円の壁問題」の解決の一歩とも言うべき法案を可決させていたわけです。

つまり、庶民からだけでなく、超富裕層からも嫌われるような増税をしていたわけです。この増税は日本をけん引する大企業のトップを不愉快にするものだと思います。

岸田総理の実行した政策のすべてを知っている訳ではないので、間違っているかもしれませんが、岸田総理には日本国を良くしようという信念があってそれを貫き通したのではないかと思いました。

しかし、この法案をきっかけに適用される所得水準が10億円、5億円、1億円、、、と徐々に下がっていって一般人投資家にも影響を与えるような法案となってしまう懸念も捨てきれません。

そういう意味でも、この法案の成立が良かったか否かは、今の時点では判断できないと思いました。