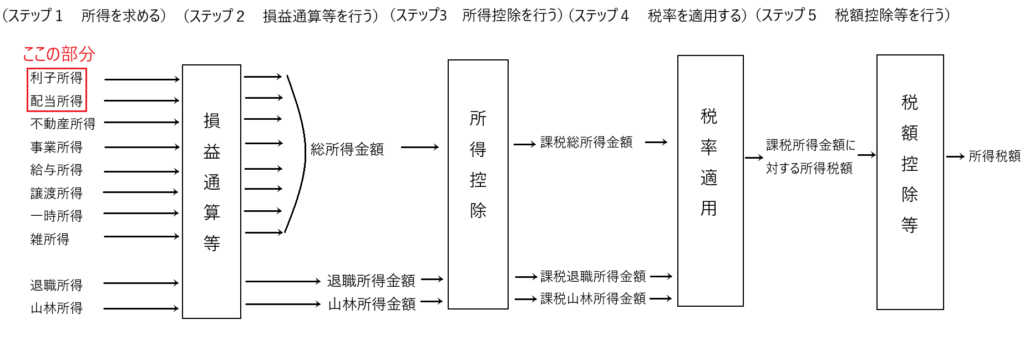

この記事では、10種類の所得のうち、「利子所得と配当所得」の所を確認します(+αで譲渡所得の一部を含む)。

場所で言えば、以下の図のステップ1の赤枠部分の所です。赤枠部分が話の中心ですが、ここではステップ5まで派生した話を展開しています。

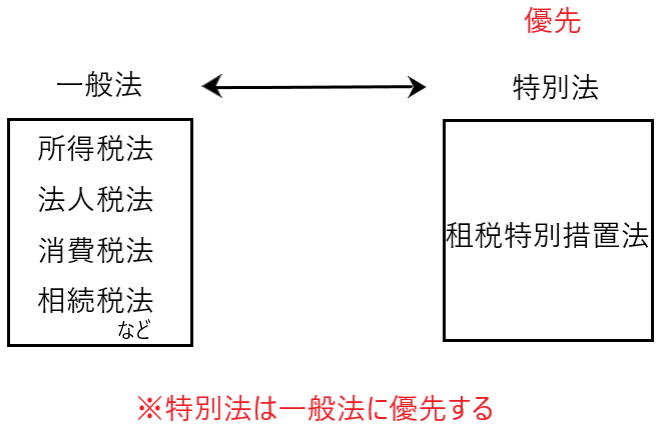

そして、タイトルの「金融所得課税」とは何かというと、これは「利子所得、配当所得」の特別法です。

特別法と言われてもよく分からないと思いますが順次説明します。

特別法(租税特別措置法)とは

租税特別措置法は、特定の目的を達成するために、税金の特別なルールを定めた法律です。

通常、税金に関するルールは「所得税法、法人税法、消費税法、相続税法など」に書かれていますが、特別な目的を達成するためには、租税特別措置法が使われます。

この場合、「所得税法、法人税法、消費税法、相続税法など」は一般的なルール(一般法)で、租税特別措置法は特別なルール(特別法)です。

特別法は一般法よりも優先されるので、同じ内容のルールがあった場合は特別法が適用されます。

金融所得課税とは

ここで一旦、金融所得課税の話をします。

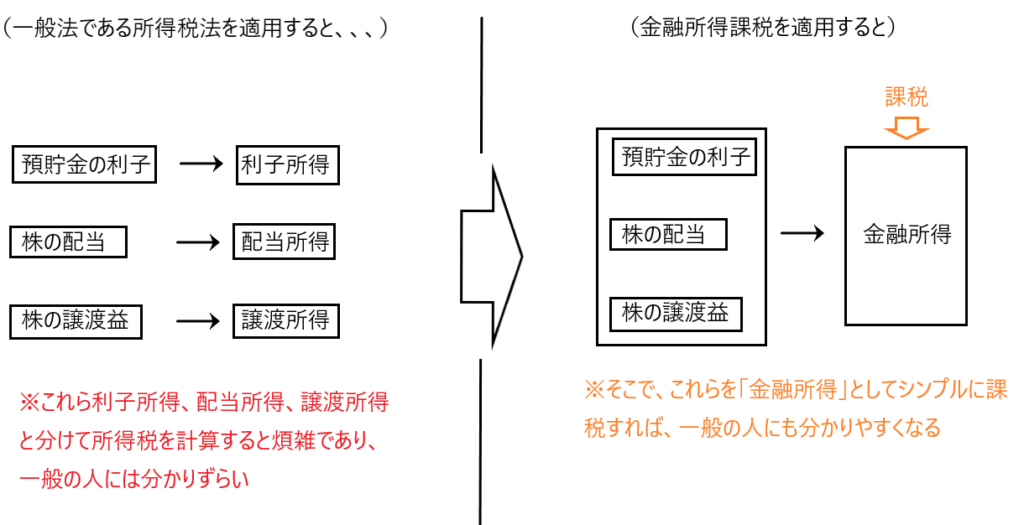

日本の家計は多くの金融資産を持っていますが、その多くは預貯金です。しかし、経済の活力を維持するためには、これらの資産が投資に回ることが重要です。そこで政府は「貯蓄から投資へ」というスローガンを掲げ、投資を促進しています。

個人や家族が貯金すると利子がもらえ、株を購入すると配当が、譲渡すると譲渡益が得られます。これらの所得は、所得税法でそれぞれ「利子所得」「配当所得」「譲渡所得」として分類されますが、このような分類は一般には分かりずらく、税金の仕組みと計算が分かりずらいことが原因で、投資が促進しないかもしれません。

そこで、これらお金の運用から生じる「利子所得」「配当所得」「譲渡所得」をまとめて「金融所得」として捉え、課税の仕方もシンプルにすれば、一般の人にも分かり易く投資が促進されることが期待されます。

つまり金融所得課税とは、お金の運用から生じる「利子所得」「配当所得」「譲渡所得」をまとめて「金融所得」として捉え、課税する仕組みのことです。

特別法である「金融所得課税」は一般法である「利子所得、配当所得」に優先する

「利子所得、配当所得」は所得税に規定されている一般法です。

これに対して金融所得課税は租税特別措置法に規定されている特別法です。

さきほども述べましたが、特別法は一般法に優先します。

つまり、「預貯金の利子、株の配当、株の譲渡益」に関する規定が一般法である所得税と特別法である金融所得課税の両方にある場合、特別法である金融所得課税の規定が優先適用されます。

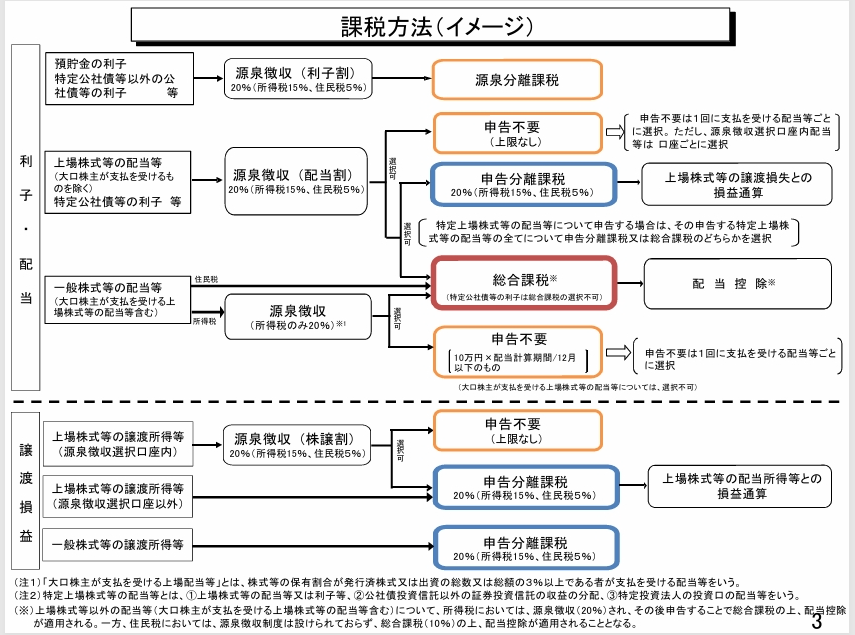

現行の金融所得課税

現行の金融所得課税は、租税特別措置法に規定があれば、そちらを適用、なければ一般法である所得税法が適用されるということになります。

以下の図が現行の金融所得課税ということになります。

✔用語の説明

用語の説明

・特定公社債等・・・政府や地方自治体、または特定の条件を満たした企業が発行する安全性の高い債券のこと

・一般株式等・・・・特定公社債以外の公社債と上場株式以外の株式のこと

・源泉徴収・・・・・配当や利子などを受け取るときに、自動的に税金が引かれる仕組みのこと

・源泉分離課税・・・配当や利子などを受け取るときに、その税金の計算は総合課税と分離し、その支払者が納税額を計算し納税する仕組みのこと

・申告分離課税・・・配当や利子などを受け取るときに、その税金の計算は総合課税と分離し、納税者自身が納税額を計算し納税する仕組みのこと

✔具体例

いくつかの利子所得、配当所得がどのように課税されるのか具体例を示します。

具体例

・預貯金の利子・・・20%の源泉分離課税

・上場株式の配当・・・20%の源泉徴収後、「申告不要、申告分離課税、総合課税」のいずれかを選択できる

・国債、地方債、大会社の社債・・・20%の源泉徴収後、「申告不要、申告分離課税、総合課税」のいずれかを選択できる

✔節税ポイント

節税のポイントは「計算方法を選択できること」です。

たとえば、AとBの税金の計算方法が認められているなら、より有利な方を選択をすれば節税できます。

もう少し細かく見ると、

・上場株式の配当や特定公社債の利子などは「申告不要、申告分離課税、総合課税」の3つの選択が可能

・申告分離課税には損益通算が認められていること

・総合課税には配当控除が認められていること

この辺りを足掛かりにして、自分の今の現状で、一番の選択肢は何かを見極めて行動することが節税に繋がり、ひいては自己のお金を守ることになります。

利子所得

ここでは一般法である、利子所得について見ていきます。

もう一度確認しますが、特別法は一般法に優先して適用されます。よって、今から見ていく一般法である利子所得についても、特別法に規定があれば、そちらが適用されます。

✔利子所得とは

公社債の利子や預貯金の利子、合同投資信託をはじめとする信託からの収益の分配のことを言います。

ここに「合同投資信託をはじめとする信託からの収益の分配」とは、基本的に多数の人からお金を集めて公社債などに投資して、受け取った利子を分配する仕組みのことを言います。

沢山の人でお金を出しあって公社債を購入し、その利子を分配するから、結局は利子を受け取っていることになるため、利子所得となります。

✔利子所得の条件

利子所得となるには「定期に定率で多数の者に同じ条件で利子が支払われていること」が条件となります。

公社社債の利子や預貯金の利子はまさしく「定期に定率で多数の者に同じ条件で利子が支払われている」ため、利子所得となります。

他方、たとえば「AさんがBさんにお金を貸しつけることによる利子」というものもあります。この場合には「定期に定率で多数の者に同じ条件で利子が支払われていない」ため、利子所得とはなりません。

✔利子所得の計算方法

利子所得は以下の計算式で求めます。

「利子所得=利子等の収入金額」

ちなみに事業所得の計算式は「事業所得=事業所得に係る総収入金額-必要経費」で求めます。

つまり、利子所得の計算に必要経費は含めないのです。ほとんど経費の掛からない所得であるとして取り扱われています。

よってたとえば、合同投資信託からの収益の分配を受けるために、書籍を購入して勉強し、その結果、収益の分配を受けることができたとしても、その利子所得の計算に書籍代を必要経費として差し引くことはできません。

✔利子所得の課税方法

現行においては租税特別措置法が適用されます。

よって預貯金などの利子については源泉分離課税、特定公社債の利子などは、源泉徴収+申告不要or申告分離課税or総合課税となります。

配当所得

✔配当所得の意義と範囲

法人への出資のリターンとして出資者が受け取るものが配当所得の中心であり、それと同様の性質を持つ信託収益の分配があわせて配当所得として規定しています。

なお、株主優待制度は配当所得に当たりません。

✔配当所得の計算方法

算式は以下のとおりです。

「配当所得=配当による収入金額-株式購入のための借入金の利子」

✔配当控除

配当所得を総合課税に入れて計算した場合、「配当控除」という税額控除を受けることができます。

なぜ配当控除が存在するのか、以下の例で説明します。

たとえば個人事業主のAと会社経営を営むBがいた。そして所得税率、法人税率共に40%とする。

Aは1000万円の所得を得たので、所得税400万円を支払って600万円を手取りとした。

一方Bは会社に1000万円の所得が出たので、法人税400万円を支払って、残り600万円をB社の株主であるBに配当した。Bに配当する場合、所得税は240万円となるので、Bの手取り額は360万円となる。

このように、AもBも同じように1000万円の所得を得たのに、Aの手取りは600万円、Bの手取りは360万円と圧倒的にBに不利となった。

これはBの営む会社に法人税が課されているからであり、もし、法人税が課税されなければ、Bの手取りは600万円となる。

このように法人を経由すると、AとBとの間で課税の不公平が起こるため、配当を受け取った場合に配当控除を認めて、不公平を是正するのである。

つまり、Bへの配当時に所得600万円、所得税額240万円、配当控除240万円とすると、所得税額がゼロになるので、Bの手取りは600万円となり、Aとの公平が図れるのである。

✔配当所得の課税方法

配当所得の課税方法は、大きく3つに分けることができます。配当所得の場合はいずれの場合も所得税が源泉徴収されることになります。

・源泉徴収+総合課税

・源泉徴収+申告分離課税

・源泉徴収+申告不要

源泉徴収+総合課税

①配当を受けるときに税金が源泉徴収されて、残額の配当を受ける

②配当所得を総合課税に含めて、所得税を計算する

③配当控除を行って、所得税の年税額を計算する

④所得税の年税額から配当の支払い時に源泉徴収された税額を差し引いて納税額を求める

源泉徴収+申告分離課税

①配当を受けるときに税金が源泉徴収されて、残額の配当を受ける

②配当所得を総合課税に入れず分離して、所得税を計算する。このとき上場株式等の譲渡損失があれば、配当所得と損益通算することができる

③所得税の年税額から配当の支払い時に源泉徴収された税額を差し引いて納税額を求める

源泉徴収+申告不要

①配当を受けるときに税金が源泉徴収されて、残額の配当を受ける

以上で終わりです。「源泉徴収+申告不要」を選択した場合は、約20%の税金が源泉徴収され、かつ上場株式等の譲渡損失と損益通算をすることができません。つまり源泉徴収された時点で、配当に対して約20%の税金が取られることが確定するのです。

このような不利益があっても損をしない場合に、「源泉徴収+申告不要」を選択すべきです。

「源泉徴収+申告不要」よりも「源泉徴収+総合課税」または「源泉徴収+申告分離課税」を選択した方が納めるべき所得税の額が減額するなら、そちらを選択すべきです。

より所得税が少なくなる方法を選択すべき

金融所得課税については、その納税の仕方について、選択肢が設けられています。選択肢が設けられているということは、より所得税が少なくなる方法を選択できるということです。

いずれを選択しても、税金の節税効果が少ない場合は、そこまで節税にこだわらなくてもいいかもしれません。しかしいずれかを選択すれば、大きな節税効果が得られる場合は積極的に選択肢を活用して節税すべきです。