ここでは、まず所得税の基本を確認し、後半で所得税の計算手順を説明します。

個人単位主義

✔個人単位主義

所得税の基本事項の確認がこの「個人単位主義」です。「個人単位主義」とは、個人の所得を一つの所得として所得税を計算する方式です。

対照的に「消費単位主義」という考え方もあり、こちらは夫婦や家族の所得をまとめて一つの所得として所得税を計算する方式です。

日本の所得税法では「個人単位主義」が採用されており、個人の所得に対して課税します。これは特に指摘を受けなくても当たり前に受け入れていたことかもしれません。

しかし、学説には、夫婦や家族の所得を一つとして考える「消費単位主義」というものも存在するのです。

✔個人単位主義のデメリット

たとえば、夫婦が2組いました。

A組の夫婦は、夫がひとりで400万円の所得を得ており、妻は専業主婦で所得がありませんでした。

他方、B組の夫婦は、夫と妻がそれぞれ200万円ずつ所得を得ていました。

両者の夫婦ともに獲得した所得は400万円で同じです。しかし、我が国の所得税法は「個人単位主義」を採用しているので、

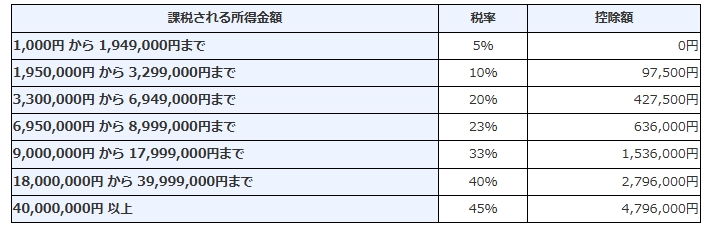

A組の所得税額は「400万円×20%-42万7500円=37万2500円」となり、

B組の所得税額は「200万円×10%-9万7500円+200万円×10%-9万7500円=20万5千円」となります。

所得税の速算表 国税庁HPより抜粋

このように我が国の所得税法は、超過累進税率を採用しているため、同じ所得でも所得を分散させた方が所得税が抑えられるという現象が起こるのです。

サラリーマンであるなら、夫と妻の所得を分散して所得税額を抑えるという節税手法は使いずらいですが、自営業者であるなら、夫の仕事を妻が手伝うことで所得が分散されるので、所得税を節税できるという手法が使えそうです。

✔消費単位主義の現れ

我が国においては、個人単位主義を採用しています。

しかし、所得控除において、「扶養控除、配偶者控除、障害者控除など」は個人だけでなく、家族の事情も考慮した所得税の計算なので、消費単位主義の考え方が個人単位主義に反映されていると言えます。

所得税額計算手順の概観

続いて本題に入ります。

ここでは所得税の計算の手順をおおまかに見ていきます。

所得税の計算の特徴は「個人ごとに暦年を単位として、毎年繰り返して課税される」ことです。

課税単位は個人であり、課税期間は1月から12月までの暦年、これを毎年繰り返すわけです。

また、所得税は所得を得るごとに納税義務が発生するのではなく、納税義務は暦年の終了時に成立します(国税通則法15条2項1号)。

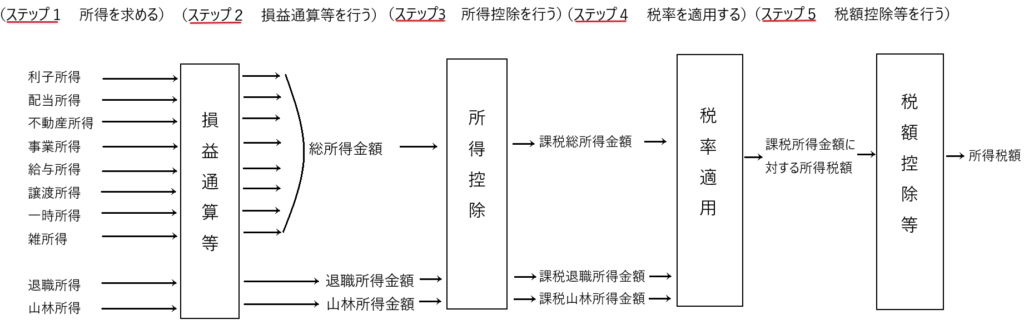

下の図が所得税の計算手順の概観です。

以下、ステップ1からステップ5に分けて所得税の計算手順を見ていきます。

✔ステップ1 所得を求める

所得を10種類に分類

現在の日本の所得税法においては所得を10種類に分類します。

「利子所得、配当所得、不動産所得 事業所得、給与所得、譲渡所得、山林所得、退職所得、一時所得、雑所得」の10種類です。

利子所得・・・預貯金などの利子

配当所得・・・株の配当金、投資信託の分配金など

不動産所得・・土地、建物の貸付による所得(地代、家賃)

事業所得・・・事業主が、ビジネス、商売を営むことによって生じる所得

給与所得・・・勤務先から受ける給料、ボーナスなど

山林所得・・・山林を伐採したり、立木のまま売却して生じる所得

譲渡所得・・・土地、建物、株などを売却して生じる所得

退職所得・・・勤務先から受ける退職金

一時所得・・・上の8つに当てはまらない臨時的な所得

雑所得・・・・上の9つに当てはまらない所得

各所得の具体的な計算方法などは、また別の機会に説明します。

10種類の所得は4つに分類できる

この10種類の所得は、「勤労性所得、資産性所得、資産勤労性所得、それ以外の所得」に分類できます。

「勤労性所得」・・・・労働から生じる所得であり、給与所得、退職所得が該当します。

「資産性所得」・・・・人が所有する資産から生じる所得であり、利子所得、配当所得、譲渡所得が該当します。

「資産勤労性所得」・・何らかの元手となる資産(資本)に加え、納税者の労働力を合わせて得られる所得であり、事業所得、不動産所得、山林所得が該当します。

「それ以外の所得」・・一時所得、雑所得があります。

所得を分類する理由

どのような経済活動によって得られた100万円の所得であっても、100万円は100万円であり、所得であることに違いはありません。例えば配当で得られた100万円であっても、勤労によって得られた100万円であっても、100万円は100万円であり、同じ所得です。

しかし、その元となる経済活動の性質に応じて担税力は異なってきます。例えば勤労性所得と資産性所得を比較した場合、勤労性所得の方は労働者が病気や死んだりすると、直ちに途絶えてしまいますが、預金の利子などの資産性所得は、勤労性所得のような不安定な性格が比較的弱いと考えられます。

したがって、勤労所得100万円よりも資産所得100万円の方が税負担能力が高いと言えます。このため、所得を分類し、それぞれの税負担能力に応じて別々の所得計算を行うのです。

東京地判平成25年9月27日の判決文において、所得分類の趣旨が書かれています。

所得分類の趣旨

所得税法は「人の担税力を増加させる経済的利得はすべて所得を構成するという包括的所得概念を採用して、所得がその性質や発生の態様によって担税力が異なるという前提に立って、公平負担の原則から、各種所得について、それぞれの担税力に応じた計算方法を定め、また、それぞれの態様に応じた課税方法を定めるために、所得をその源泉ないし、性質によって10種類に分類している。」

簡単に言い直すと

「所得税法は、すべての経済的利益を所得とみなし、所得の種類や発生方法に応じて担税力が異なります。そのため、所得を10種類に分類し、公平な税負担のために各所得に応じた課税方法を定めています。」

ということです。

✔ステップ2 損益通算等を行う

10種類の所得を計算した後は、これらの所得を足します。なぜなら、人の一年間の所得はその合計額が最もその人の担税力を表すことになるからです。

そして、10種類の所得の中には、プラスになるものもあればマイナスになるものもあります。例えば事業を起こしたけれども、上手く行かずに赤字になる場合もあります。このような場合には事業所得の損失を他の所得区分の所得と相殺することができます。これを「損益通算」と言います。

ただし、損益通算ができる所得は「不動産所得、事業所得、山林所得、譲渡所得」に限定されます。つまり、これら4つの所得区分から生じた損失は他の所得と損益通算できるけど、これ以外の6つの所得区分から生じた損失は他の所得と損益通算できません。

損益通算とは、ある所得区分の損失を他の所得区分の所得と相殺すること

損益通算できる所得・・・不動産所得、事業所得、山林所得、譲渡所得

損益通算できない所得・・上記の所得以外

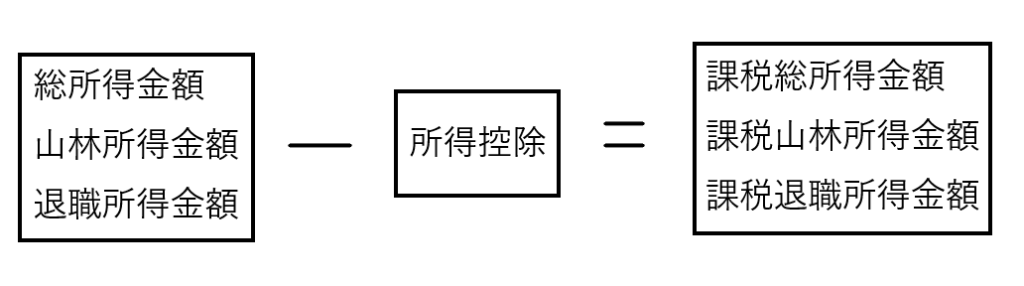

また、10種類に分けた所得を足し合わせるときの注意点は、山林所得と退職所得は足さずに分けておくということです。つまり、所得は8つの所得の合計(総所得金額)と山林所得金額、退職所得金額の3つに分けます。

✔ステップ3 所得控除を行う

所得控除を行う

所得を総所得金額、山林所得金額、退職所得金額に分けた後、所得控除を行います。所得控除は、税金を減らすための項目です。これは、個人の担税力に応じたオーダーメイドの課税を行うためです。

例えば、結婚している人は独身の人よりも扶養する家族がいるため、税負担を軽くすべきです。これを反映するために、扶養控除や配偶者控除などの所得控除が適用されます。

そして所得控除を行うことで、課税総所得金額、課税山林所得金額、課税退職所得金額を求めます。

所得控除の種類

所得控除は「人的控除」と「物的控除」に分けられます。

人的控除は、納税者本人やその家族の状況に応じて適用される控除です。以下のような種類があります。

人的控除

・基礎控除・・・・・・・全ての納税者に適用される基本的な控除です。

・配偶者控除・・・・・・一定の収入以下の配偶者がいる場合に適用できる控除です。

・配偶者特別控除・・・・配偶者の収入が一定範囲内の場合に適用できる控除です。

・扶養控除・・・・・・・扶養家族がいる場合に適用できる控除です。

・障害者控除・・・・・・納税者本人や家族に障害者がいる場合に適用できる控除です。

・勤労学生控除・・・・・勤労学生である場合に適用される控除です。

・ひとり親控除・・・・・シングルマザーやシングルファザーの場合に適用できる控除です。

・寡婦控除・・・・・・・寡婦の場合に適用できる控除です。

物的控除は、その年に支払ったお金の内容に応じて適用される控除です。以下のような種類があります。

物的控除

・社会保険料控除・・・・・・・公的な社会保険を支払った場合に適用できる控除です。

・生命保険料控除・・・・・・・生命保険料を支払った場合に適用できる控除です。

・地震保険料控除・・・・・・・地震保険料を支払った場合に適用できる控除です。

・小規模企業共済等掛金控除・・小規模企業共済の掛金などを支払った場合に適用できる控除です。

・医療費控除・・・・・・・・ 一定金額を超える医療費を支払った場合に適用できる控除です。

・寄付金控除・・・・・・・・・寄付金を支払った場合に適用できる控除です。

・雑損控除・・・・・・・・・・災害や盗難で損失が生じた場合に適用できる控除です。

これらの控除を適用することで、所得税や住民税の負担を軽減することができます。

✔ステップ4 税率を適用する

所得控除を行い、課税総所得金額、課税山林所得金額、課税退職所得金額を求め、これらに税率を別々に乗じます。 そして乗じた後の金額を合計して「課税所得金額に対する所得税額」を求めます。

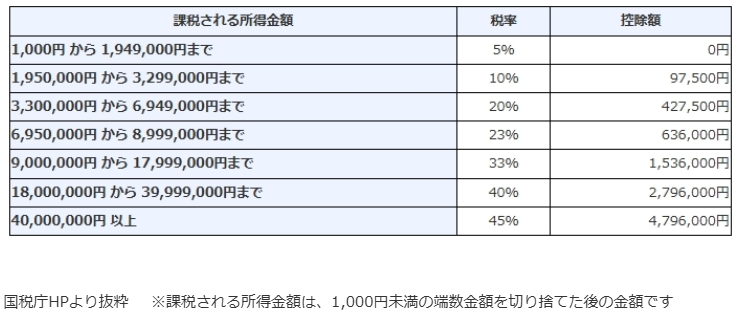

課税総所得金額に適用される税率の速算表です。

例えば、課税総所得金額10,000,000円であった場合は、

10,000,000円×33%+1,536,000円=1,764,000円

となります。

ちなみに課税山林所得金額や課税退職所得金額は、また別の税率を乗じます。

そして、税率を乗じた後の3つを合計して「課税所得金額に対する所得税額」を求めます。

✔ステップ5 税額控除等を行う

ステップ4で求めた「課税所得金額に対する所得税額」から、さらに金額を差し引きます。これを「税額控除」と言います。

「税額控除」は、たとえば「住宅ローン控除」が有名です。

その他にも税額を調整するということも行います。

そして、最終的に所得税の年税額を求めます。

総合課税と分離課税

「総合課税」とは各種の所得金額を合計して所得税額を計算するというものです。

そして「分離課税」とは他の所得とは分離して所得税額を計算するというものです。

10種類の所得は、総合課税の8種類(利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得)と、総合課税の影響を受ける分離課税の2種類(山林所得、退職所得)に分けることができます。

さらに総合課税から完全に切り離された「分離課税」として、「利子所得、株式の譲渡による所得、不動産の譲渡による所得」などがあります。

所得税の計算手順を知ることによる恩恵

ここではおもに、所得税の計算手順を大まかに確認しました。

「所得税をいかに節税するか」という視点で計算手順を見ると、所得を減額するもの、つまり「所得控除と税額控除」の金額が大きければ、所得が減額し、所得税を節税できることに気付くと思います。

他にも「不動産所得、事業所得、山林所得、譲渡所得」の損失は他の所得区分の所得と相殺できるということを利用することもできます。

たとえば、今期事業で大儲けしたために、沢山の所得が上がっている場合、負の遺産として手元にある資産を譲渡して多額の損失を計上し、事業で上がった利益と相殺をして所得税を節税するのです。

このように所得税の計算手順を知っているだけでも、所得税の節税方法に気付くことができ、自分のお金を守ることができます。