「大嶋訴訟」とは、サラリーマンの給与所得控除について争われた裁判です。

この裁判は、日本の給与所得控除の額に大きな影響を与えました。

今回は、この「大嶋訴訟」のことに触れながら、給与所得控除について解説していきたいと思います。

給与所得控除とは

✔給与所得控除とは「サラリーマンの必要経費」のこと

サラリーマンも自営業者と同じく、仕事をする上で必要な経費があります。スーツやネクタイ、靴、文房具代や書籍代等々。

しかし、サラリーマンが自己の経費を把握するのは大変であり、また会社が年末調整を行うにあたって、従業員ひとりひとりの経費を把握して所得税を計算するのは大変手間のかかる事です。

そこで、簡単な計算式でサラリーマンの必要経費を計上できるようにしたのが、給与所得控除です。

つまり給与所得控除とは、「サラリーマンの必要経費」のことです。

✔給与所得控除は所得税を減額させる

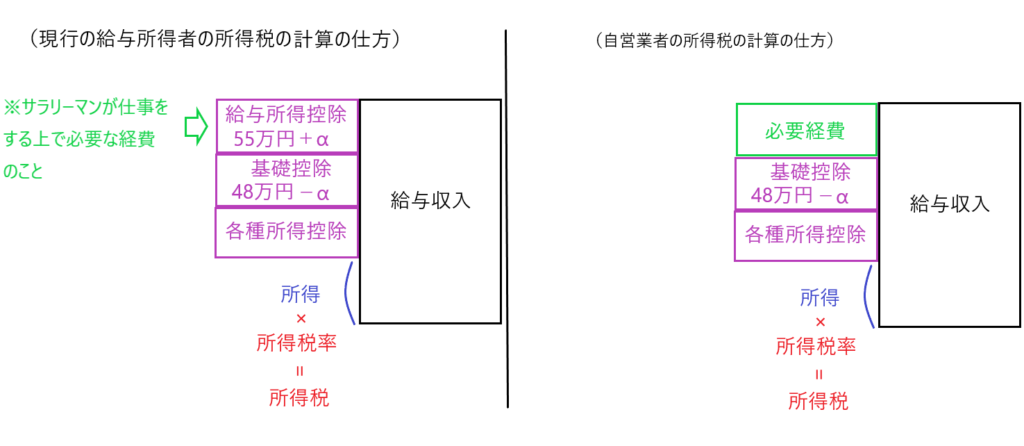

下の図を使って説明します。

サラリーマンの所得税の計算方法は、

所得税=(給与収入-給与所得控除-基礎控除-各種控除)×所得税率

※税額控除を加味せず、給与所得しかない場合

となります。

すなわち、給与所得控除が大きいほど所得が減額し、その結果、所得税が減少します。よって給与所得控除が大きいほど、納税額が少なくなるため、サラリーマンにとって嬉しいことであるのです。

✔給与所得控除の計算式

給与所得控除の計算式は以下のとおりです。

国税庁HPより抜粋

たとえば、年収500万円の人であるなら、給与所得控除の額は

5,000,000円×20%+440,000円=1,440,000円

となります。

つまり、年収500万円の人は年間の必要経費として144万円も認められているということになります。

しかし、サラリーマンが実際に使う経費は年収の約3%と言われています。そうであるなら、年収500万円の人の実際の必要経費は、「500万円×3%=15万円」ということになります。

この144万円と15万円を比較すると、サラリーマンの給与所得控除がいかに優遇されているかが分かります。

もし、年収500万円の人の給与所得控除が15万円しか認められないとすると、所得税、住民税合わせて約30万円位の増税となります。言いかえれば、年間の手取りが約30万円減額します。

大嶋訴訟

✔大嶋訴訟とは

同志社大学の教授である大嶋先生が起こした訴訟です。

訴訟を起こした当時は、給与所得控除が最高で135,000円までしか認められていませんでした。しかし、大嶋先生は実際の必要経費を集計しており、合計で年間38万円ほどでした。

つまり、大嶋先生は年間経費として38万円を支出しているにもかかわらず、給与所得控除135,000円の計上しか認められないのです。

大嶋先生はこれを不服として、自営業者と同じように必要経費38万円の計上が認められるべきだと主張しました。

これが大嶋訴訟であり、最高裁まで争われました。

✔訴えた内容とその判決

大嶋先生は「サラリーマンには最高で135,000円の経費計上しか認められないのに、自営業者はそのようなしばりがなく、沢山の経費計上が認められるのは、憲法14条の平等原則違反だ。サラリーマンは実際にかかった経費計上が認められないのは自営業者と比較して不公平だ。」と訴えました。

✔判決

昭和60年に最高裁判決が出ました。大嶋先生は敗訴しました。判決が出たときは大嶋先生はお亡くなりになっていました。

判決の内容は以下のとおりです。

「サラリーマンと自営業者で経費の計上方法が異なるのは、差別ではなく区別である。だから給与所得控除(概算経費)は不当ではなく、憲法14条の平等の原則には違反しない。」

また、別の理由として

「給与所得控除は会社が簡単に税金を計算する仕組みである。これをもし実額で集計したら、年末調整の負担が膨大になってしまう。だからサラリーマンの実額での経費計上は認められない。」

このようにして、サラリーマンの実額での経費計上は認められず、給与所得控除の計上しか認めないという判決がなされたのです。

✔大嶋訴訟判決前後と現在における給与所得控除

大嶋訴訟判決前はサラリーマンに認められる給与所得控除が少なく、サラリーマンにとって不利でした。

しかし大嶋訴訟後判決後、給与所得控除が増額され、サラリーマンにとって有利となりました。増額された理由は大嶋訴訟であると言われています。大嶋先生は敗訴したけれど、これ以降のサラリーマンにとって有利になる法律を作らせたと言っても過言ではないかもしれません。

しかし最近、この給与所得控除が多すぎるとして減額すべきであるという議論が起こっています。

忍び寄るサラリーマン増税

✔2023年6月政府税制調査会の答申

政府税制調査会は2023年6月、中長期的な税制のあり方を示す答申案に「給与所得控除の縮小」の必要性を盛り込みました。

政府税制調査会とは、税金に関して総理大臣にアドバイスする組織を言い、主に学者や経営コンサルタント、マスコミなどの専門家で構成されます。

政府税制調査会は岸田総理に「サラリーマンは給与所得控除によって収入の平均3割ほど経費としてマイナスすることができています。この割合は他国に比べて優遇されすぎであり、実際にサラリーマンが使っている経費は3%程度です。したがって、給与所得控除を10分の1くらいに減らすべきです。」ということを伝えました。

もし、これが実現すると、年収500万円の人は所得税と住民税合わせて年間30万円くらいの増税になります。つまり、年間の手取り額が30万円ほど減るということです。

✔サラリーマン増税を国民に納得させる手法

自営業者は、サラリーマンの給与所得控除のような大きな控除が認められていません。よって自営業者の中には、この給与所得控除に関して不公平であると思っている人がいます。

そこで政府は、この自営業者の内心を利用して、「確かに給与所得控除は不公平ですよね、であるなら、給与所得控除を縮小することが両者の公平になりますよね」と主張してくるのです。

政府が増税を行うときは、よくこの手法を使います。つまり2つの制度を比較して不公平がある場合、有利な制度を不利な制度に合わせるというやり方で、不公平を解消するとともに増税を行うのです。

サラリーマンの方は十分な対策を

岸田総理のもとで、サラリーマンの増税や負担増となるものがいくつか検討されてきました。

給与所得控除の縮小だけでなく、サラリーマンの妻の社会保険の扶養廃止の動きもあります。さらに、遺族年金制度の見直しも議論されています。

将来的には税金や社会保険の負担がますます増え、社会保障が手薄になる可能性があります。

つまり、国民負担が増えるばかりで、国が国民を十分に保護してくれない時代が来るかもしれません。

したがって、国に頼らず、自分の力で生きていけるように今から準備することが重要です。