以前、簿記を学んでいた時、合併の部分がなかなか理解できませんでした。合併にはいくつかの形態がありますが、中でも吸収合併はイメージしやすいです。

私が持っていた吸収合併のイメージを解説したいと思います。

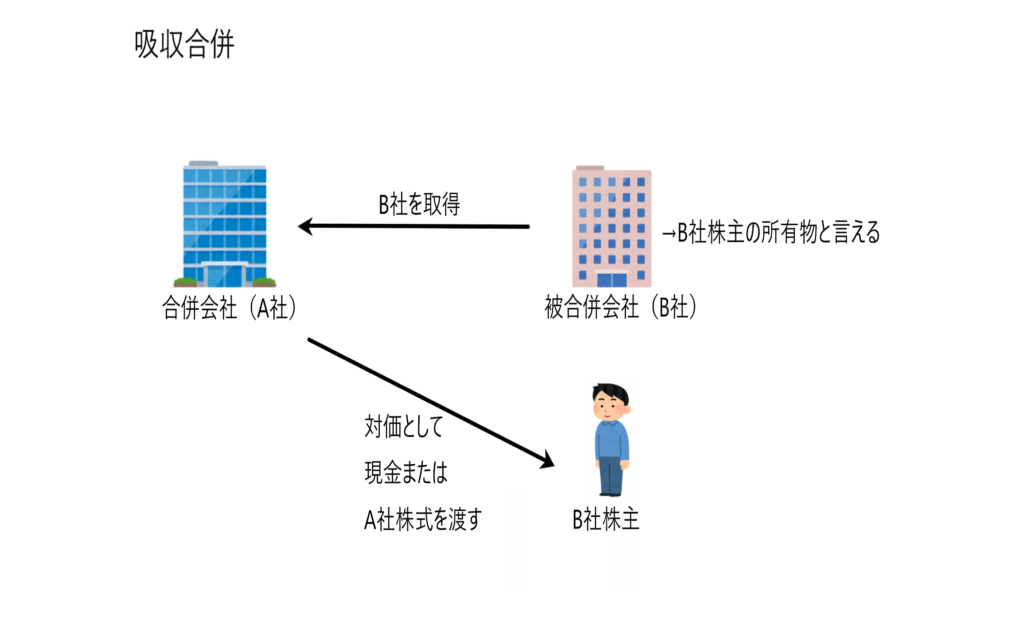

吸収合併とは

吸収合併とは、合併によって存続する会社(合併会社A)が合併によって消滅する会社(被合併会社B)の株主に現金または合併会社株式(A社株)を交付することにより、被合併会社Bを取得することを言います。

具体例を使って説明します。

B社株主はB社を保有していました(※会社の所有者は一般的に株主と言われている)。そんな時A社からB社を売って欲しいという打診がありました。そこでB社株主は、A社にB社を売りました。その対価としてB社株主はA社から現金(またはA社株主)が交付されました。これが吸収合併です。

要はA社を買主、B社株主を売主とするB社という商品の売買というイメージです。

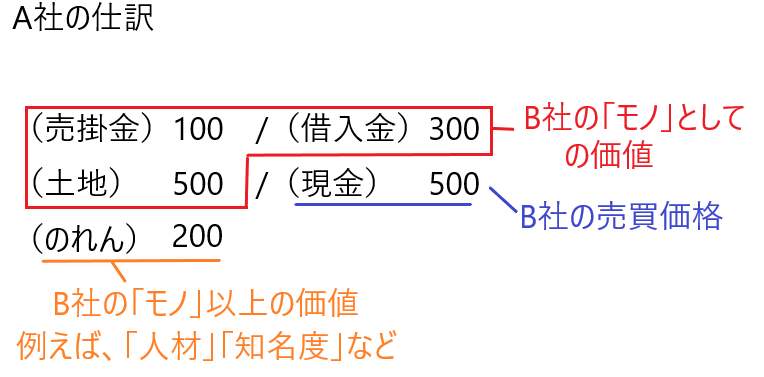

吸収合併の会計処理

A社はB社を購入したのだから、資産計上します。しかし、B社には資産のみならず、負債もあるのですべてを計上します。例えば、B社の資産として売掛金100、土地(取得原価300、時価500)、負債として借入金300があり、対価としてB社株主に500支払いました。

土地については時価の500で計上します。なぜなら、吸収合併は実質的にB社という商品の購入であり、時価評価するのが公正だからです。

B社の「モノ」としての価値は売掛金100+土地500-借入金300=300ですが、A社は対価として500支払っています。これはB社には「モノ」以上の価値があると判断して支払われているのであり、差額の200は「のれん」として計上します。

この「のれん」は超過収益力を示します。たとえば、B社の人材やB社の知名度などです。この「のれん」の額も含めたB社の価値が500ということです。

このように吸収合併は、被合併会社B社という商品の売買であると捉えるとイメージし易いです。