所得税は個人の一年間のもうけ(所得)にかかる税金です。「所得×税率」によって計算します。

※「もうけ」と「所得」は同じ意味として使っています。

この「もうけ」は基本的に個人が獲得したすべてのもうけであり、稼いだお金、株でもうけたお金、拾ったお金、犯罪で稼いだお金etc…さまざまあります。

つまり、同じもうけ(所得)100万円であっても、稼いだのか、拾ったのか、それとも犯罪で稼いだのか、、、そのもうけ方は千差万別です。

また、その所得を獲得した個人に目を向けてみると、個人の事情も千差万別です。健康で裕福な人、病気で苦しい人、障害のある人、養わなければならない家族が多い人etc…。

このようにある人が所得を得たと言った場合、「①どのような人」が「②どのような方法で」「③どれだけの所得を得たのか」ということが所得税を計算する上で重要となります。

たとえば

「裕福で健康な人」が「会社経営で」「1億円」の所得を得た

「養う家族が多い人」が「パート勤務で」「100万円」の所得を得た

「ある高校生」が「道で10万円を拾って」「10万円」の所得を得た

など、「①どのような人」が「②どのような方法で」「③どれだけ所得を得たのか」という組み合わせは無限に存在します。

このように、いろんな事情のある人が、いろんな方法で所得を得ている場合に一律に同率の所得税を課税するのは、それぞれの状況や背景を考慮しないため、公平な負担の実現が難しくなります。

そこで所得税法は公平な負担の実現を達成するために、①個人の事情や、②その稼ぎ方、③所得額に応じて、所得税の負担額を決めているのです。

言い方を変えると、所得税は、まるで人それぞれの体のサイズに合わせた服のように、個人の実情に応じた課税を行うのです。

この記事では、このような性質を持つ所得税について、まずは基本的な部分を確認していきます。

所得税の3つの特徴

先ほども述べたとおり、所得税法は公平な負担の実現を達成するために、①個人の事情や、②その稼ぎ方、③所得額に応じて、所得税の負担額を決めています。

この目的を達成するために、所得税法には以下の3つの特徴が備わっています。

・所得(もうけ)を10種類に区分している(②稼ぎ方)

・各人の事情に応じて税金を安くすることができる所得控除が設けられている(①個人の事情)

・応能負担の原則にしたがって超過累進税率が適用されている(③所得額)

以下、順に説明します。

所得(もうけ)を10個に区分している

ここは「②稼ぎ方」の分類です。

所得税法は所得(稼ぎ方)を10種類に分類しています。

利子所得・・・預貯金などの利子

配当所得・・・株の配当金、投資信託の分配金など

不動産所得・・土地、建物の貸付による所得(地代、家賃)

事業所得・・・事業主が、ビジネス、商売を営むことによって生じる所得

給与所得・・・勤務先から受ける給料、ボーナスなど

山林所得・・・山林を伐採したり、立木のまま売却して生じる所得

譲渡所得・・・土地、建物、株などを売却して生じる所得

退職所得・・・勤務先から受ける退職金

一時所得・・・上の8つに当てはまらない臨時的な所得

雑所得・・・・上の9つに当てはまらない所得

もうけ(所得)はその獲得の仕方が千差万別です。よって、全てのもうけに一律に同率の所得税を課税することは公平ではありません。

そこで、世の中の所得を10種類に分類し、それぞれの所得に応じた課税をすることで課税の公平を実現しようとしているのです。

そのため、この10種類の所得にかかる所得税の計算方法はすべて違います。

たとえば、不動産所得の場合、色々とリスクはありますが、基本的には不動産を貸しだせば、それだけで所得が得られるため、大した手間なく得られる所得と言えます。このような所得のことを「資産性所得」と言い、よって所得税を重くしてもいいだろうと考えられているのです。

これに対して、退職所得は長年、労働した対価としての「勤労性所得」であります。汗水たらして稼いだお金であり、一般的に老後に必要なお金でもあります。そのような所得に対しては、所得税を軽くすべきであると考えられているのです。

人の事情に応じて税金を安くすることができる所得控除が設けられている

ここは「①個人の事情」を考慮して所得税を計算するという話です。

✔所得控除が設けられている理由

所得税法は公平な負担の実現を達成するために、個人の事情に応じて、所得税の負担額を決定します。

例えば、同じ所得300万円の人でも、独身でそのお金を自由に使える人と、結婚していて妻、子供、両親などを養っていかなくてはならない人もいます。

この場合、独身の人はお金に余裕があるから、担税力(税金を負担できる能力)が高く、結婚している人は担税力が低いと言えます。

であるなら、この両者に同額の所得税を課税するのは公平ではありません。

そこで所得税法は、何らかの事情で担税力が低い人の税負担を軽減するために「所得控除」というものを設けているのです。

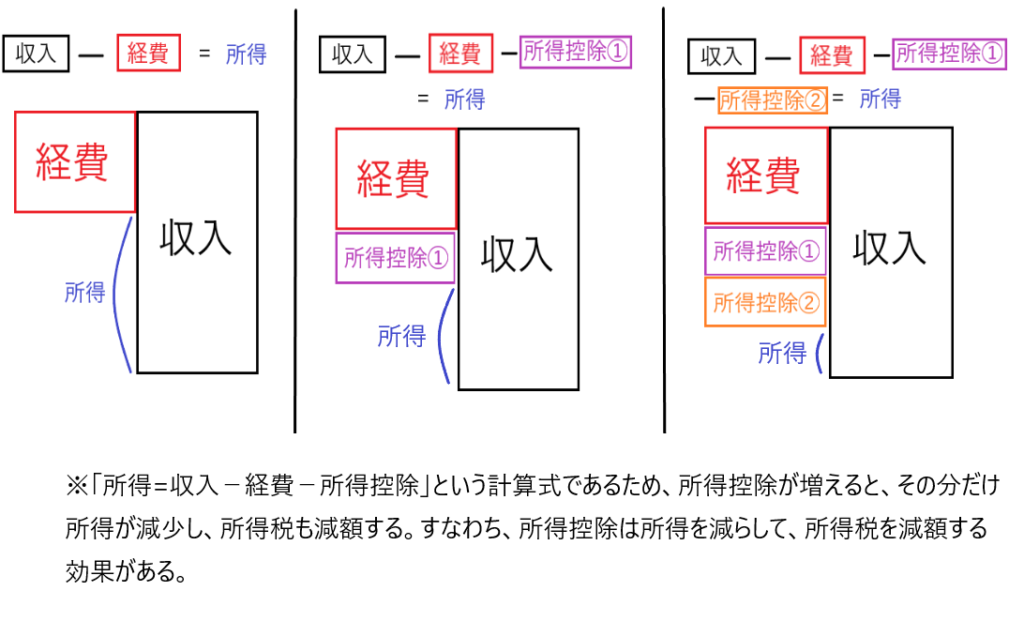

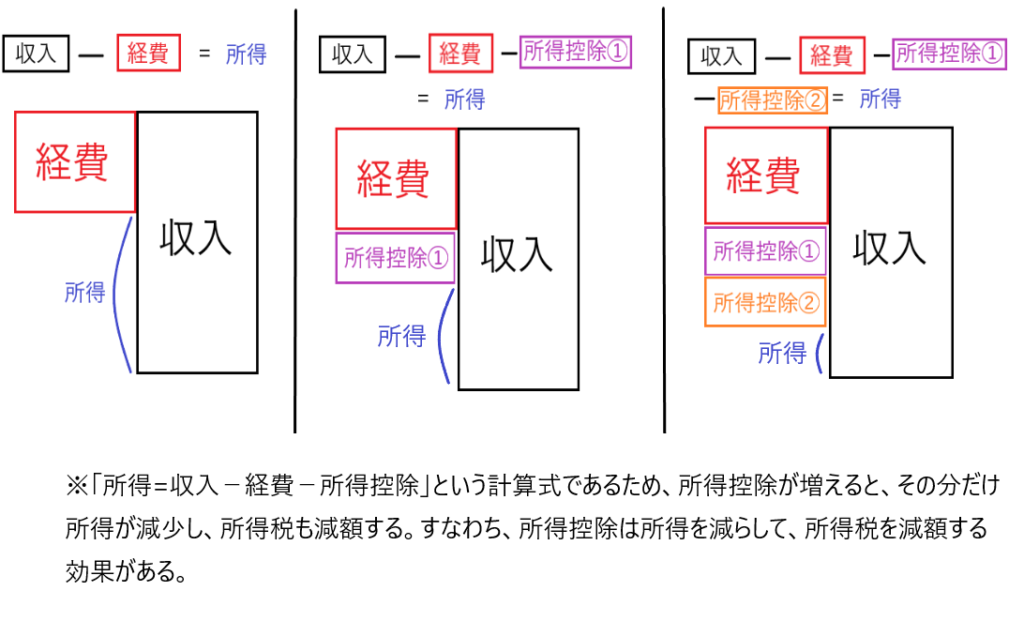

✔所得控除が所得税を減額させる仕組み

それでは、どのような仕組みで「所得控除」は所得税を減額させるのでしょうか。その仕組みは以下のとおりです。

先ほどは所得税の計算方法は「もうけ(所得)×税率」と言いました。

このもうけ(所得)を例えば事業で稼いだ場合「もうけ(所得)=収入-経費」となります。

そして、この算式に「所得控除」が加わると「もうけ(所得)=収入-経費-所得控除」という算式になります。

つまり、所得控除が増えると、それだけもうけ(所得)が減るために、所得税が減額することになるのです。

✔所得控除の種類(人的控除、物的控除)

所得控除は「人的控除」と「物的控除」に分けられます。

人的控除は、納税者本人やその家族の状況に応じて適用される控除です。以下のような種類があります。

人的控除

・基礎控除・・・・・・・全ての納税者に適用される基本的な控除です。

・配偶者控除・・・・・・一定の収入以下の配偶者がいる場合に適用できる控除です。

・配偶者特別控除・・・・配偶者の収入が一定範囲内の場合に適用できる控除です。

・扶養控除・・・・・・・扶養家族がいる場合に適用できる控除です。

・障害者控除・・・・・・納税者本人や家族に障害者がいる場合に適用できる控除です。

・勤労学生控除・・・・・勤労学生である場合に適用される控除です。

・ひとり親控除・・・・・シングルマザーやシングルファーザーの場合に適用できる控除です。

・寡婦控除・・・・・・・寡婦の場合に適用できる控除です。

物的控除は、その年に支払ったお金の内容に応じて適用される控除です。以下のような種類があります。

物的控除

・社会保険料控除・・・・・・・公的な社会保険を支払った場合に適用できる控除です。

・生命保険料控除・・・・・・・生命保険料を支払った場合に適用できる控除です。

・地震保険料控除・・・・・・・地震保険料を支払った場合に適用できる控除です。

・小規模企業共済等掛金控除・・小規模企業共済の掛金などを支払った場合に適用できる控除です。

・医療費控除・・・・・・・・ 一定金額を超える医療費を支払った場合に適用できる控除です。

・寄付金控除・・・・・・・・・寄付金を支払った場合に適用できる控除です。

・雑損控除・・・・・・・・・・災害や盗難で損失が生じた場合に適用できる控除です。

これらの控除を適用することで、所得税や住民税の負担を軽減することができます。

応能負担の原則にしたがって超過累進税率が適用されている

ここは「③どれだけ所得を得たのか」という金額の大小の話です。

✔応能負担の原則

所得税法は公平な負担の実現を達成するために、稼いだ所得の大小も考慮して、所得税の負担額を決定します。

たとえば、所得が300万円の人と所得が3億円の人がいた場合に、ともに所得税率10%で課税するとします。

所得が300万円の人の所得税は300万円×10%=30万円、所得が3億円の人は3億円×10%=3000万円となります。

所得が低い人には少ない所得税が、所得が多い人には多くの所得税が課税されているので、公平であるようにも見えます。しかし、所得税を差し引いた残りの金額を可処分所得と考えると、所得300万円の人の可処分所得は270万円、所得3億円の人の可処分所得は2億7千万円となります。このようにみると、所得3億円の人からはもっと所得税を徴収してもよさそうな気がします。

所得税法はこのような場合「所得3億円の人からはもっと所得税を徴収するのが公平である」と考えています。この考え方を「応能負担の原則」と言います。

「応能負担の原則」とは、納税者の経済的な能力に応じて税金を負担するという考え方です。具体的には、所得が多い人ほど高い税率で課税し、所得が少ない人は低い税率で課税するという考え方であり、これにより税負担の公平を目指しているのです。

所得税法は、この応能負担の原則による課税の公平を目指しています。

✔超過累進税率

上記の応能負担の原則による課税の公平を目指すために、所得税法において採用されているのが「超過累進税率」です。

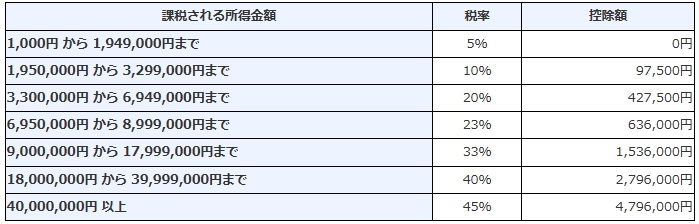

下の表は所得税の速算表というものです。一番右の控除額というものは後で説明します。

国税庁HPより抜粋 ※課税される所得金額は、1,000円未満の端数金額を切り捨てた後の金額です

一番左側の金額がいわゆる所得(もうけ)です。まん中の%が所得税率です。所得が多くなるにつれて所得税率も高くなっているのが分かります。つまり、所得税法は「応能負担の原則」を採用していることが確認できます。

たとえば、所得300万円の人は「1,950,000円~3,299,000円」の中に入るので、所得税率は10%になります。しかし、注意すべきは所得300万円すべてに所得税率10%で課税されるのかというとそうではありません。

所得300万円の人は所得のうち1,950,000円までは所得税率5%が適用され、それを超える部分(300万円-1,950,000円=1,050,000円)は所得税率10%が適用されるのです。

1,950,000円までの所得税・・・・・・・1,950,000円×5%=97,500円

1,950,000円を超える部分の所得税・・・1,050,000円×10%=105,000円

所得300万円の人の所得税・・・・・・・97,500円+105,000円=202,500円

このように、所得が増えるにしたがって税率が段階的に高くなる税制のことを「超過累進税率」と言います。

しかし、上の表を見て、5%、10%、、、、、とひとつずつ所得税の金額を計算して、最後に合計して所得税額を計算するのは手間がかかります。

そこでこの手間を省くために、速算表の一番右側に「控除額」というものがあるのです。

これを使うことで、簡単に所得税の金額を求めることができます。例えば、所得300万円なら、速算表により、税率10%の所にあたるので、

300万円×10%-控除額97,500円=202,500円

と一発で求めることができます。

所得が3億円なら、速算表により、税率45%にあたるので、

3億円×45%-控除額4,796,000円=1億3020万4千円

と求めることができます。

非課税所得

基本的には個人が獲得したもうけ(所得)には所得税が課税されることになります。しかし、ある一定の所得については、所得税を課税することが好ましくないときがあります。

このように個人のもうけ(所得)であるが、所得税を課税することが好ましくないために、所得税が課税されない所得を非課税所得と言います。

非課税所得の具体例をいくつか取り上げます。

・遺族年金・・・・・・・・・・・・厚生年金保険法により、非課税と定められています。

・交通事故の損害賠償金・・・・・・現状を事故前の状況に回復するために支払いを受ける金銭であるためです。

・失業手当、生活保護費・・・・・・最低限の生活を保障するために支給されるものであり、 このような所得に課税してしまうと「最低限の生活」を保障できないからです。

・宝くじの当選金・・・・・・・・・宝くじを購入した時点ですでに納税済みと考えるためです。

・一定金額までの通勤手当・・・・・通勤手当は労働の対価ではなく、労働者にとって仕事をするための必要経費であるからです。よって、通勤手当は労働者の経費を会社が補填しているということであり、労働者のもうけ(所得)とは言えません。

・NISAによる運用益・・・・・・・・、投資を促進し、個人の資産形成を支援するために特別に非課税とされています。

・相続や贈与により取得した財産・・相続や贈与により取得した財産には、相続税や贈与税が課税されるため、所得税は課税されません。

どうすれば所得税は安くなるのか?

では、どのようにすれば所得税は安くなるのでしょうか。これについては所得を求める計算式を見れば一目瞭然です。

所得税を減らすには、要は「所得」を減らせばいいわけです。所得を減らす方法は以下の3つです。

・収入を減らす

・経費を増やす

・所得控除を増やす

✔収入を減らす

収入を減らして所得を減らすことは好ましくありません。なぜなら収入が減って所得税が減額されても、それ以上に収入が減るので、手元に残るお金は少なくなるからです。

しかし、収入が減ると所得税が減少するという原理を利用して、売上を抜くという脱税手法があります。脱税はそれが発覚した時のペナルティが大きいので、自分を守る意味でも手を付けてはなりません。

✔経費を増やす

経費を増やして所得を減らし、所得税を減少させるということは、節税テクニックとして使えます。たとえば、売上が大きく上がった年があり、このままだと沢山の所得税を納税しなければならないというとき、事業に必要な高価な備品を購入するとか、小規模企業共済に加入するなど、いろんな節税手法が考えられます。

そして、経費が増えると所得税が減少するという原理を利用して、架空の経費を計上するという脱税手法があります。売上を利用した脱税と同じく、経費を利用した脱税もそれが発覚した時のペナルティが大きいので、自分を守る意味でも手を付けてはなりません。

✔所得控除を増やす

所得控除が増えれば、それだけ所得が減り所得税が減少するため、節税テクニックとして利用できます。

自分が使える所得控除はすべて利用するという姿勢は、自身のお金を守る意味でとても有用です。

複数ある所得控除のうち、自分はどれが使えるのかを見極め、確実に控除を使っていくべきです。

最後に

以上、所得税の概要的な説明をしてきました。

所得税の計算の仕組みを理解すれば、どのようにすれば所得税を減額させることができるのかのイメージも沸くと思います。

これらの知識を利用すれば、自分のお金を守り、ひいては家族の生活を守ることにもつながります。

積極的に活用すべきです。