暦年課税の例外として「相続時精算課税」があります。

この「相続時精算課税」も大改正がなされました。

この記事では2023年改正以前の相続時精算課税について説明したいと思います。

2023年以前の相続時精算課税の仕組み

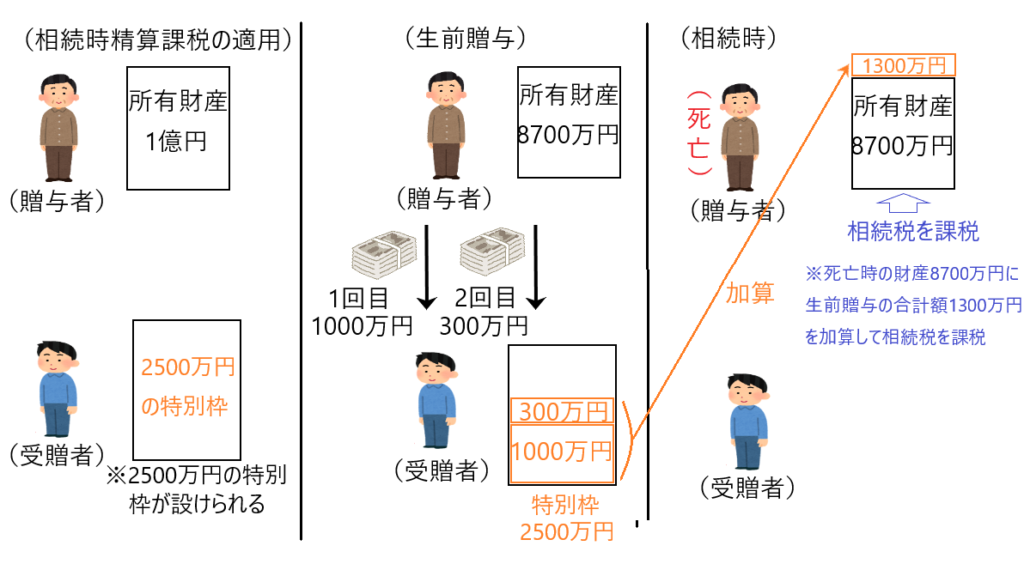

相続時精算課税は暦年課税の例外規定です。

例外規定である相続時精算課税を適用すると、生前贈与を受ける側には「2500万円の特別枠」が設けられます。この特別枠2500万円の範囲内で生前贈与がなされれば、贈与税は一切かかりません。

つまり、相続時精算課税を適用して、一回で2500万円を生前贈与しても贈与税は課税されません。また、一回目の生前贈与は1000万円、2回目は300万円というようにこまめに生前贈与をしてもその合計が2500万円の範囲内であれば贈与税は課税されません。

しかし、贈与者が亡くなれば、当該贈与された財産は全て相続財産に含められて相続税が課税されることになります。

2023年以前の相続時精算課税は相続税の節税にならない

暦年贈与の場合は、年間110万円の範囲内の生前贈与は非課税であり、かつその贈与された財産は相続時に相続財産に含められることはありません。

つまり暦年贈与を活用すれば、相続財産を減らして相続税を節税することができるのです。

他方、2023年以前の相続時精算課税は、生前贈与を行っても、当該生前贈与した財産は結局は相続財産に加算されて相続税を課税されるため、相続財産を減らして相続税を節税することはできません。

2023年以前の相続時精算課税が有利になる場面

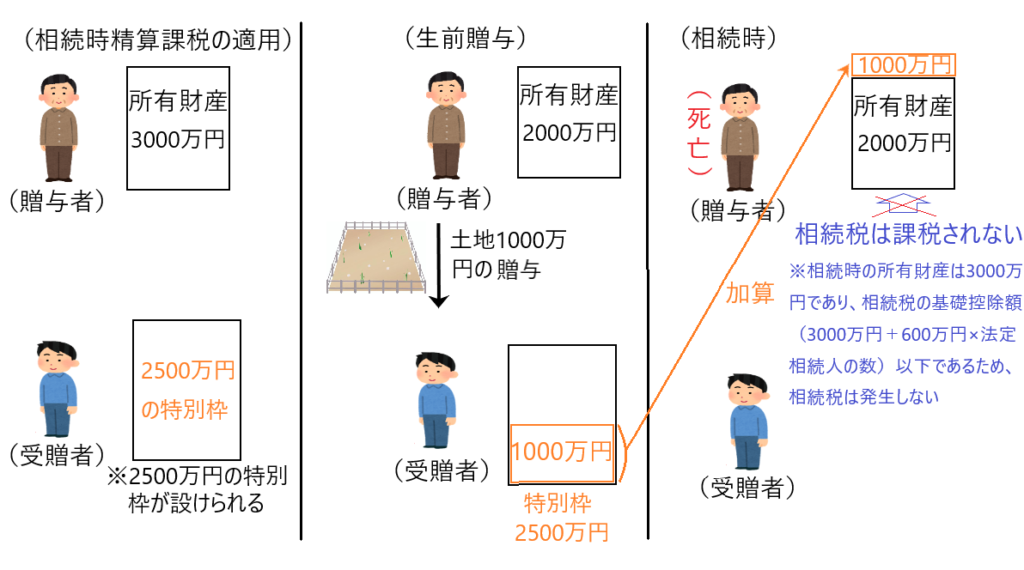

相続税がかかるほどに財産を持っていない人が、年間110万円を超えるような贈与を行う場合、相続時精算課税を適用すると有利になります。

なぜなら、暦年贈与であると年間110万円を超える生前贈与は贈与税が課税されますが、相続時精算課税を適用すると、年間110万円を超えて贈与しても贈与税が課税されませんし、さらにその生前贈与した財産を相続財産に加算しても相続税は課されないからです。

以下に具体例を示して説明します。

例えば、親の財産が3000万円あり、その内1000万円の土地を子供に贈与したい場合、暦年贈与であると、110万円を超える部分について贈与税が課税されてしまいます。

そこで相続時精算課税を適用して、2500万円の特別枠を設けて、贈与税をかけずに土地1000万円を贈与します。

そして相続時における被相続人の所有財産が2000万円であり、これに贈与財産である土地1000万円を加算しても、相続税の基礎控除額(3000万円+600万円×法定相続人の数)以下なので、相続税も課税されないのです。

つまり、このような人は相続時精算課税を適用することにより、贈与税を支払う必要がない分有利となります。

相続時精算課税の注意点

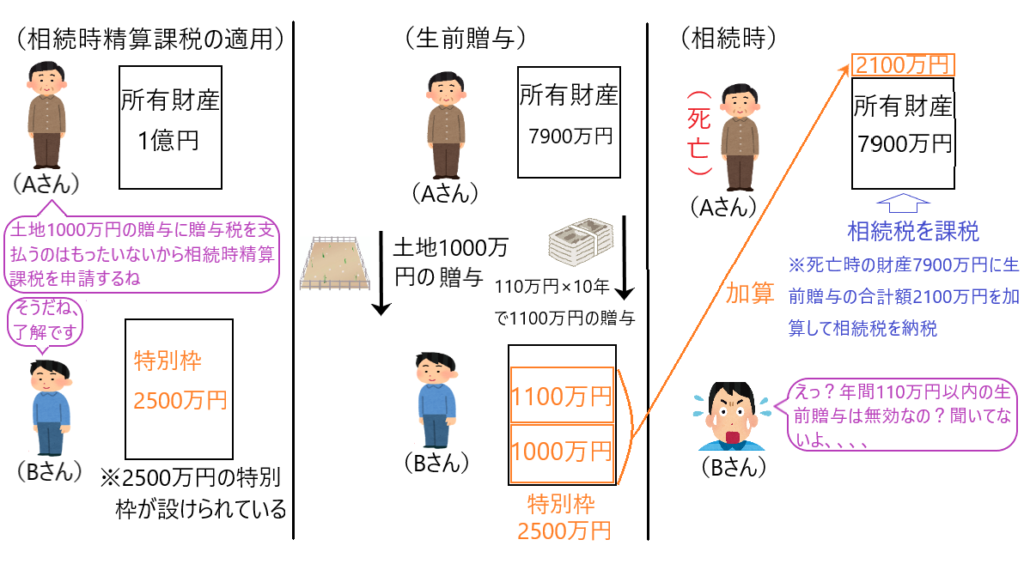

相続時精算課税の注意点は、「一度相続時精算課税を適用すると、2度と暦年課税には戻れない」ということです。

つまり一度相続時精算課税を適用したら、暦年課税の節税手法である年間110万円までの非課税枠を使うことはできません。

これを知らないと、以下のような事故が起こってしまいます。

AさんがBさんに1000万円の土地を贈与したいと思ったけど、贈与税を支払いたくないので、相続時精算課税を適用することにしました。この時点で2度と暦年課税に戻れないのですが、このことをAさんもBさんも知りません。

そしてその後、年間110万円の非課税枠があると信じて年間110万円の贈与を十年間続けました。

この110万円×10年間=1100万円は相続時精算課税における特別枠2500万円の中に収まるので贈与税は課税されず、相続時に土地1000万円+1100万円の財産は相続財産に加算されて相続税が課税されます。

相続時において、この1100万円の贈与が相続財産に含められることにより、Bさんはそれだけ多く相続税を支払わなくてはならなくなり、Bさんは慌てふためく訳です。

なお、一度相続時精算課税を適用すると、2度と暦年課税には戻れないという点は改正前も改正後も同じです。

相続時精算課税の非課税枠2500万円を超えて贈与を行った場合

相続時精算課税制度を利用して累計2,500万円の非課税枠を使い切った後は、その後の贈与について贈与税が課税されます。

具体的には、2,500万円を超える部分に対して一律20%の贈与税が課税されます。

最後に

2023年以前の相続時精算課税は、2500万円の非課税枠が認められて、その範囲内の贈与であれば贈与税は非課税となります。

しかし、当該贈与をした財産は全て相続財産に含められるため、相続税の節税には一切ならないということでした。

ところが、2024年改正後の相続時精算課税は相続税の節税にも使える制度に改正されました。これにより改正後の節税対策は大きく変化しそうです。

改正後の相続時精算課税の具体的な解説は、次回行います。