2024年の贈与税の大改正により、暦年課税のルールが変更されました。

主な変更点は、暦年贈与の「3年内加算」が「7年内加算」に変更されたことです。

暦年贈与の「3年内加算」とは、生前贈与をしていた場合において、その贈与を行っていた人が亡くなった場合、亡くなる前3年間に行われた贈与はなかったものとみなして相続財産に加算するというものです。

このルールが7年に変更されて、生前贈与を行っていた人が亡くなった場合、亡くなる前7年間に行われた贈与はなかったものとみなして相続財産に加算することになりました。

これは、改正前は生前贈与が3年経過すると節税効果が生じるのに対し、改正後は生前贈与が7年経過しなければ節税効果が生じないことを意味します。

従来の節税手法が封じられたため、事実上増税と言えます。

この記事では、2024年改正後の暦年課税について説明します。

7年内加算の基本的なルール

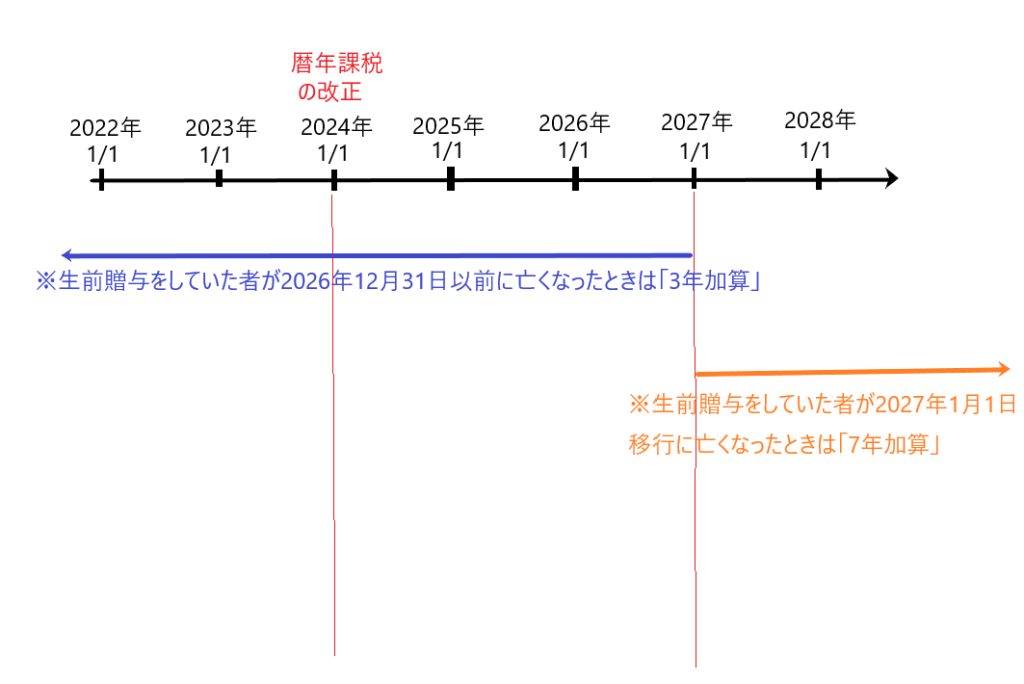

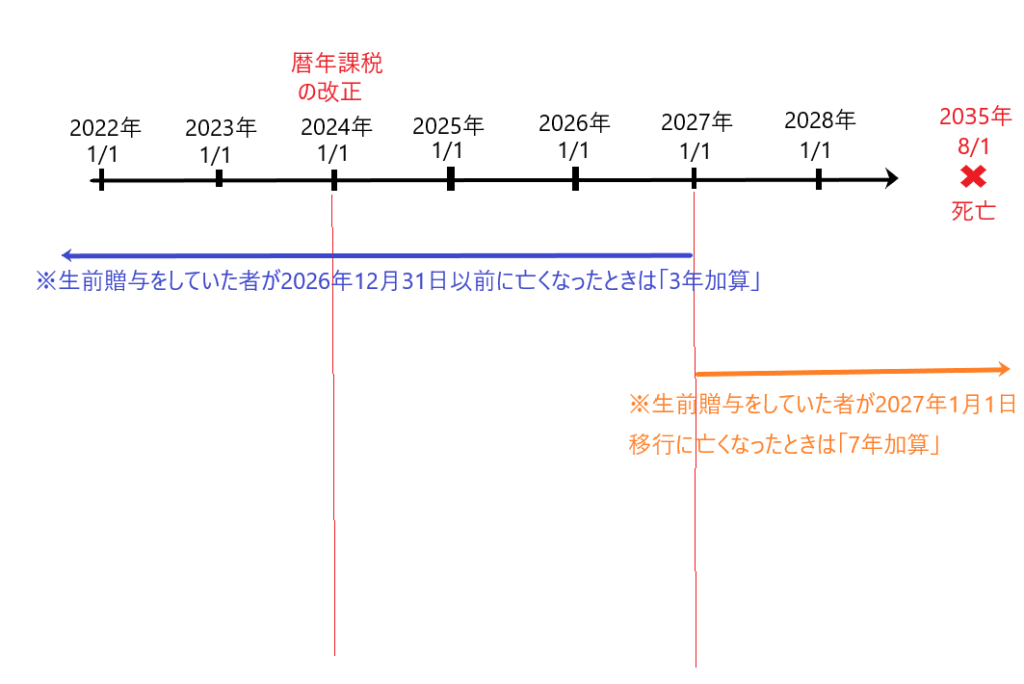

2023年12月31日までは、3年内加算が適用されて、2024年以降は7年内加算が適用されます。しかし、ここら辺の適用関係がややこしいので、押さえるべきポイントを2つ指摘します。

・生前贈与をしていた者が2026年12月31日以前に亡くなった場合・・3年内加算

・生前贈与をしていた者が2027年1月1日以降に亡くなった場合・・・7年内加算(ただし、7年内加算をする場合、遡る上限は2024年1月1日まで)

このいずれかに当てはめて3年内加算または7年内加算を適用します。

✔生前贈与をしていた者が2026年12月31日以前に亡くなった場合・・3年内加算

生前贈与していた者が2026年12月31日以前に亡くなった場合は、3年内加算がなされるものと考えて下さい。

すなわち、死亡前3年間の贈与はなかったものとみなします。

✔生前贈与をしていた者が2027年1月1日以降に亡くなった場合・・・7年内加算(ただし、7年内加算をする場合、遡る上限は2024年1月1日まで)

生前贈与をしていた者が2024年1月1日以降に亡くなった場合、7年内加算が適用されます。

すなわち、死亡前7年間の贈与はなかったものとみなします。

ただし、遡る上限は2024年1月1日までであり、それ以上は遡ることはしません。つまり、2024年1月1日以降の贈与をなかったものとみなします。

7年加算の具体例

ここではいくつかの具体例を示したいと思います。

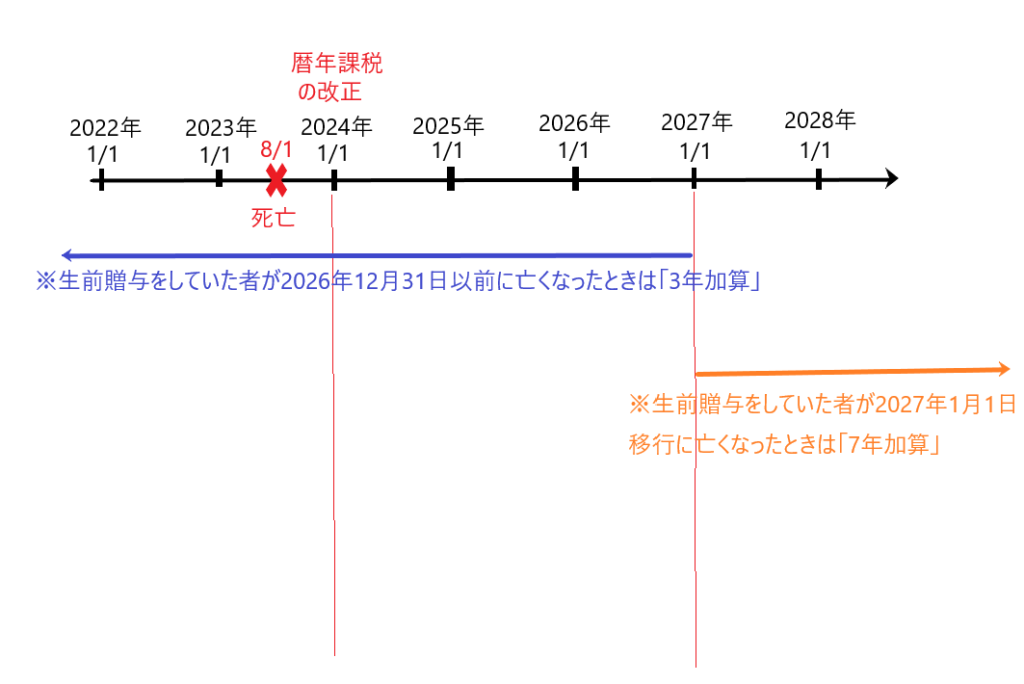

・具体例1 生前贈与を行っていた者が2023年8月1日に亡くなったとき

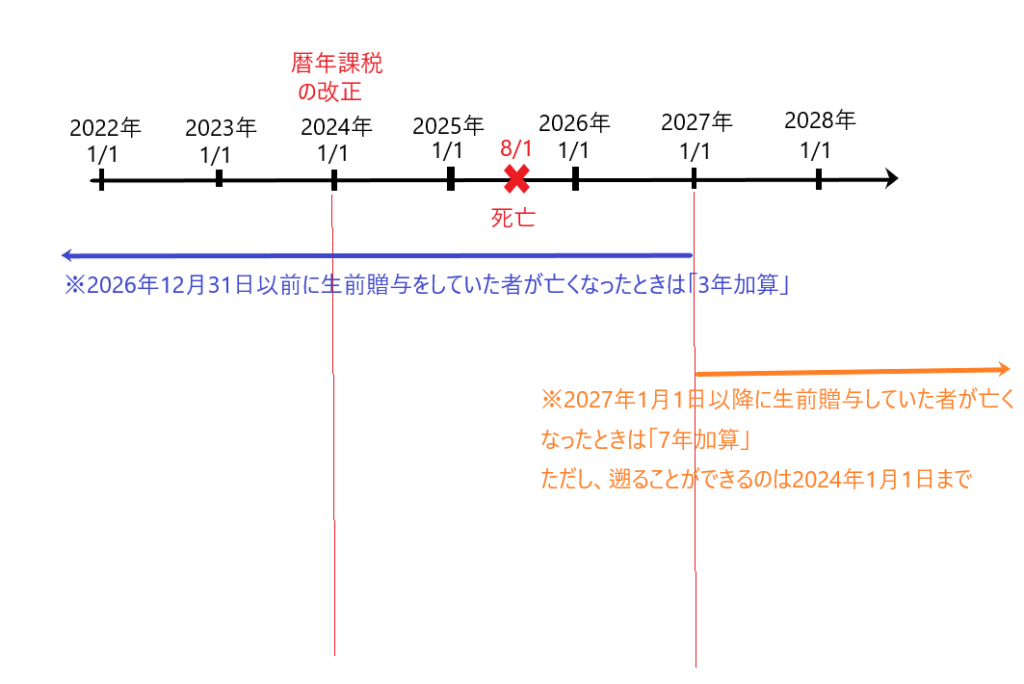

・具体例2 生前贈与を行っていた者が2025年8月1日に亡くなったとき

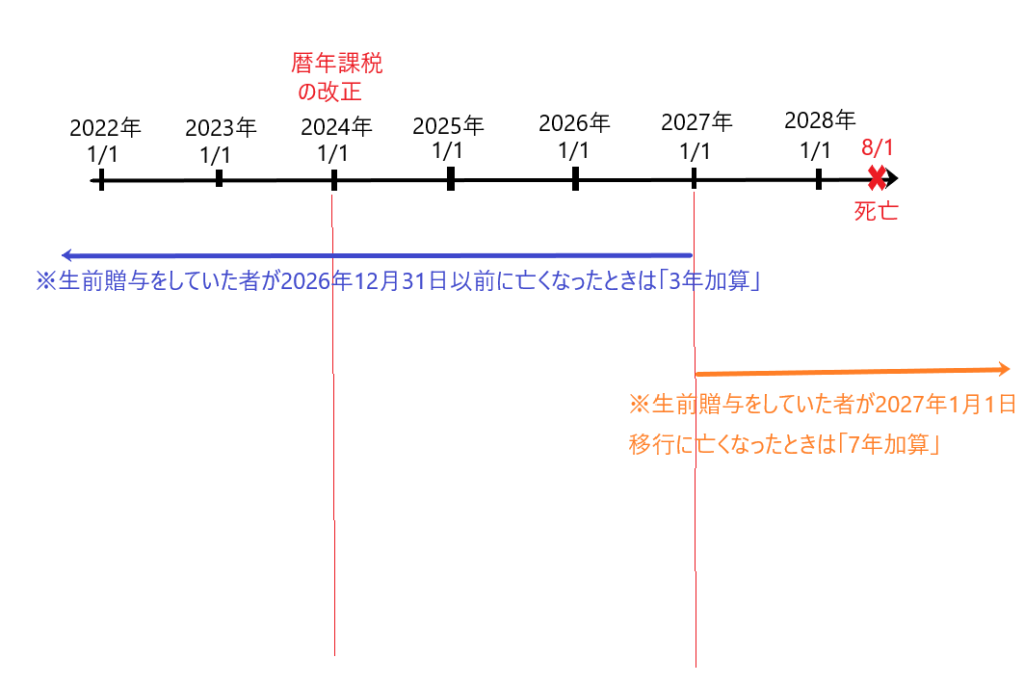

・具体例3 生前贈与を行っていた者が2028年8月1日に亡くなったとき

・具体例4 生前贈与を行っていた者が2035年8月1日に亡くなったとき

✔具体例1 生前贈与を行っていた者が2023年8月1日に亡くなったとき

生前贈与を行っていた者が2023年8月1日に亡くなったときは、「生前贈与をしていた者が2026年12月31日以前に亡くなった場合」に当たるので、3年内加算がなされます。

つまり、2020年8月1日以降の生前贈与について、相続財産に加算されて、相続税が課税されます。

✔具体例2 生前贈与を行っていた者が2025年8月1日に亡くなったとき

生前贈与を行っていた者が2025年8月1日に亡くなったときは、「生前贈与をしていた者が2026年12月31日以前に亡くなった場合」に当たるので、3年内加算がなされます。

つまり、2022年8月1日以降の生前贈与について、相続財産に加算されて、相続税が課税されます。

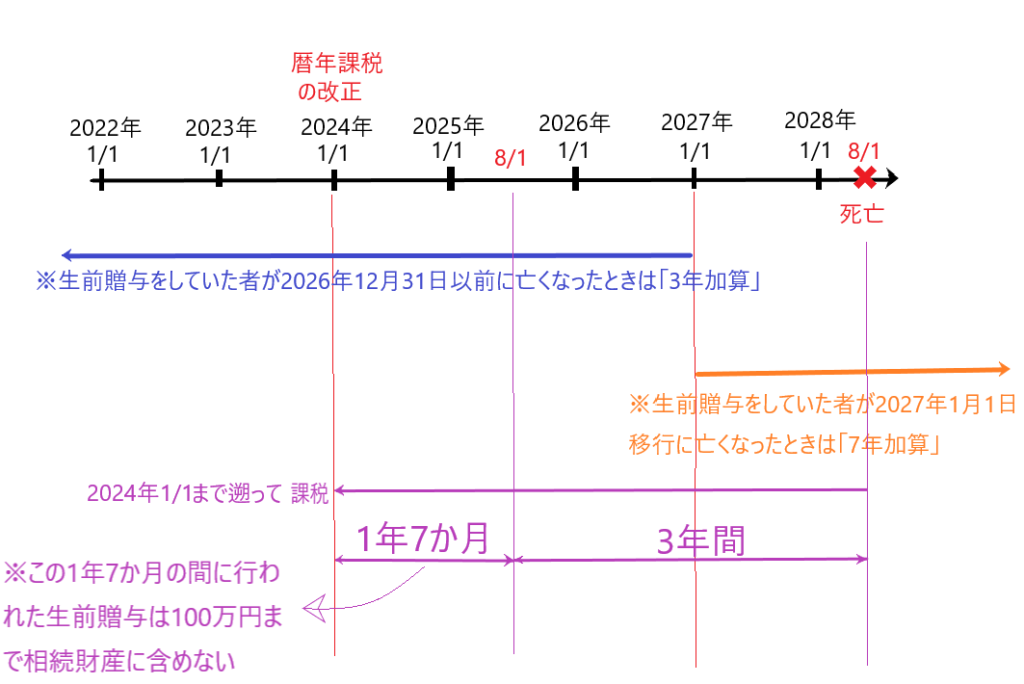

✔具体例3 生前贈与を行っていた者が2028年8月1日に亡くなったとき

生前贈与を行っていた者が2028年8月1日に亡くなったときは、「生前贈与をしていた者が2027年1月1日以降に亡くなった場合」に当たるので、7年内加算がなされます。ただし、7年内加算をする場合、遡る上限は2024年1月1日までとなります。

2028年8月1日の7年前は2021年8月1日ですが、遡ることができる上限は2024年1月1日までなので、2024年1月1日以降の生前贈与について、相続財産に加算されて、相続税が課税されます。

✔具体例4 生前贈与を行っていた者が2035年8月1日に亡くなったとき

生前贈与を行っていた者が2035年8月1日に亡くなったときは「生前贈与をしていた者が2027年1月1日以降に亡くなった場合」に当たるので、7年内加算がなされます。ただし、7年内加算をする場合、遡る上限は2024年1月1日までとなります。

2035年8月1日の7年前は2028年8月1日ですが、遡ることができる上限は2024年1月1日であり、そこまで遡らないため、2028年8月1日以降の生前贈与について、相続財産に加算されて、相続税が課税されます。

3年より延長された期間の贈与は100万円まで非課税

暦年課税について、7年内加算が適用された場合、3年より延長された期間の贈与は100万円まで非課税となります。すなわち、相続財産に加算されません。

上記の具体例3を使って説明します。

✔具体例3 生前贈与を行っていた者が2028年8月1日に亡くなったとき

生前贈与を行っていた者が2028年8月1日に亡くなったときは、2024年1月1日まで遡って、それ以降の生前贈与について、相続財産に加算されて、相続税が課税されます。

しかし、「3年より延長された期間」つまり、「2024年1月1日から2025年8月1日までの1年7か月の期間」の贈与は100万円まで非課税となります。すなわち、この1年7か月の期間に行われた100万円までの贈与は、相続財産に加算されず、相続税が課税されません。

7年内加算への対応

3年内または7年内加算の対象者は法定相続人のみです。

したがって被相続人の息子や娘が健在である場合の孫は法定相続人でないため、7年内加算の対象外であり、被相続人が亡くなる直前まで孫に行った贈与については相続財産に含めなくてもよいことになります。 よって7年内加算の対応策として、法定相続人でない孫に生前贈与するのが効果的です。

さらに孫への贈与は一世代飛ばして相続していることになるから、より節税効果が高いです。

また、息子のお嫁さんや娘婿も7年内加算の対象外なので、この人たちに生前贈与することも有効です。

ただし、例えば亡くなった祖父が遺言で「孫に財産を譲る」と書いていれば、その孫も7年内加算の対象者となります。遺言で誰かに譲ると残した場合は、その者は7年内加算の対象者となってしまうので注意が必要です。

相続税対策

贈与税改正により、暦年課税は3年内加算から7年内加算に改正されました。実質的に増税されたということです。

この増税への対応策として、孫への贈与などを紹介しました。

しかし反対に、暦年課税の例外規定である相続時精算課税については減税となっています。したがって相続税対策としては、相続時精算課税の適用も考慮すべきです。

次回は暦年課税の例外規定である相続時精算課税について解説します。