2024年に生前贈与のルールである「暦年課税」と「相続時精算課税」が大改正されました。

これらは原則と例外の関係があり、原則が「暦年課税」、例外が「相続時精算課税」です。

そして大まかに言うと、今回の大改正により、「暦年課税」は増税、「相続時精算課税」は減税となります。

また、両者は原則と例外の関係にあるので、何も申請しなければ原則である「暦年課税」が自動的に適用されます。一方で例外である「相続時精算課税」は税務署に申し込むことによって適用を受けることができます。

この生前贈与のルールである「暦年課税」「相続時精算課税」を、以下の4回に分けて説明します。

・パート1 贈与税改正前の暦年課税

・パート2 贈与税改正後の暦年課税

・パート3 贈与税改正前の相続時精算課税

・パート4 贈与税改正後の相続時精算課税

今回は、まずは「パート1 贈与税改正前の暦年課税」について説明します。

贈与税は贈与を受ける側に課税される

まずは贈与税の説明を軽くします。

誰かに財産を生前贈与(プレゼント)した場合、そのプレゼントを「する人」と「もらう人」がいることになります。

贈与税はプレゼントを「もらう人」に課される税金です。

ちなみにアメリカではプレゼントを「する人」に贈与税が課されます。

暦年課税の概要

暦年課税の概要を説明します。

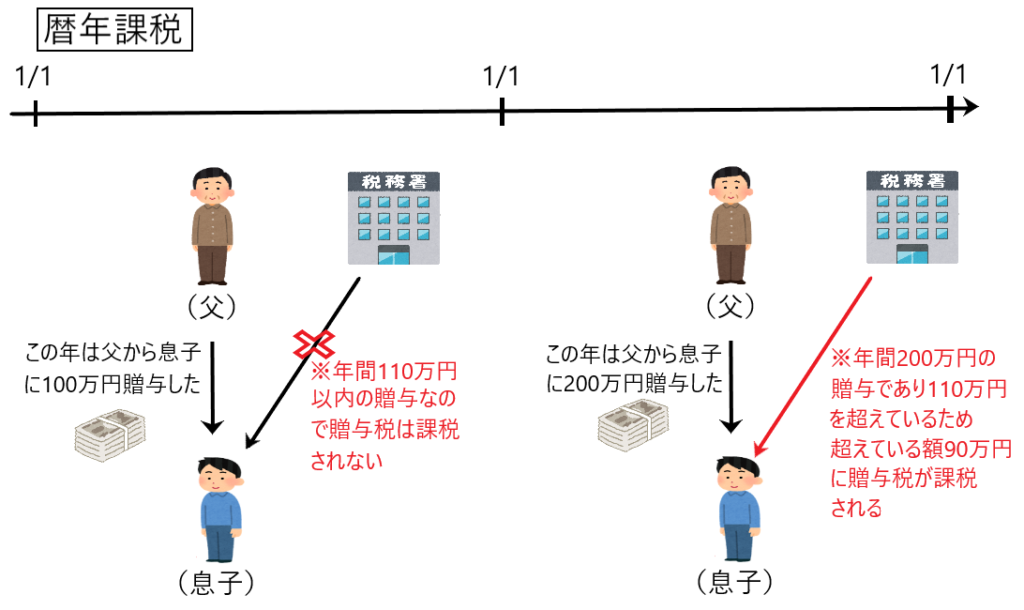

贈与税の暦年課税は、毎年1月1日から12月31日までの1年間に贈与を受けた人に課されるというものです。この1月1日から12月31日までの1年間を「暦年」と言います。

暦年課税では、年間110万円までの贈与は非課税となりますが、それを超える部分には贈与税がかかります。

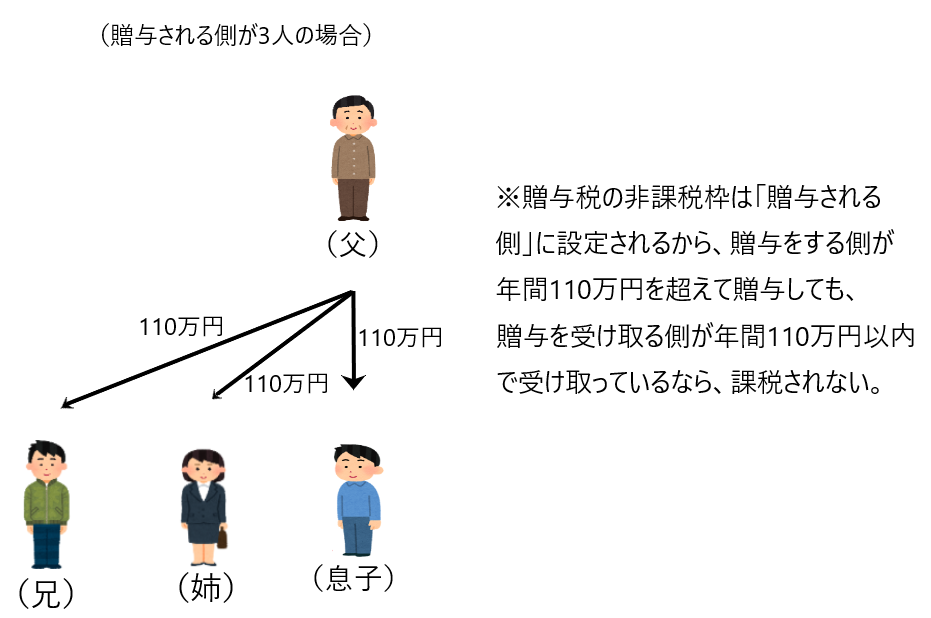

年間110万円の贈与税の非課税枠は、贈与される側に設定される

暦年課税は、贈与を受ける人が1年間に受け取った贈与の合計額が110万円までであれば、非課税であるという制度です。

つまり、110万円の非課税枠は贈与を受ける人に設定されたものであり、贈与をする人が1年間に110万円を超えて贈与を行っても贈与税は課されません。

よって下図のように、贈与する側が複数の人に贈与して、その贈与した額の合計が年間110万円を超えても、贈与を受け取る側が年間110万円以内で受け取っているなら、贈与税は課税されません。

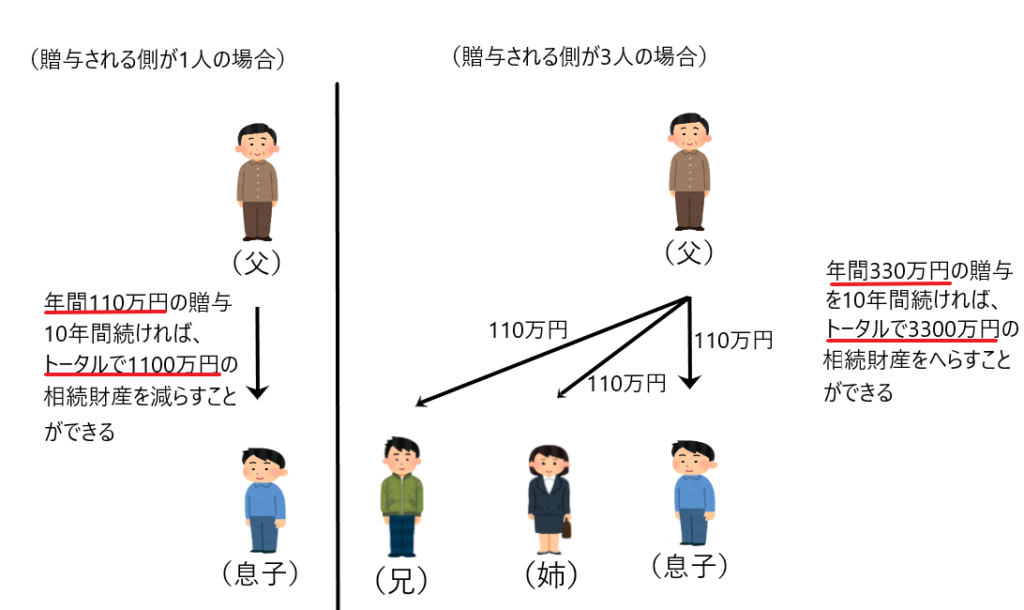

暦年課税を利用した相続税の節税

暦年課税では、贈与を受ける側に年間110万円の非課税枠が設けられています。この枠内で生前贈与を行えば、贈与税が課されず、相続財産を減らすことができます。

また、贈与をする側には特に制限がないため、複数の人に110万円ずつ贈与すれば、より多くの相続財産を非課税で移転でき、相続税の節税効果が高まります。

下図を参照してください。例えば、毎年110万円を1人に贈与すると、10年間で1100万円の相続財産を非課税で減らせます。一方、毎年330万円を3人に均等に贈与すれば、10年間で3300万円の相続財産を非課税で減らせます。

このように、暦年課税を活用した生前贈与は相続税対策として有効であり、複数人に贈与することでさらに効果を高めることができます。

年間110万円を超えて贈与した方が相続税の節税になる人もいる

生前贈与は年間110万円以内が最適な節税方法とは限りません。

相続財産が比較的に多い人は110万円を超えて贈与した方が節税になることもあります。

110万円の枠を超えて贈与するかしないかは、個々の事情に応じて、個別に判断していくしかありません。

暦年贈与の3年内加算

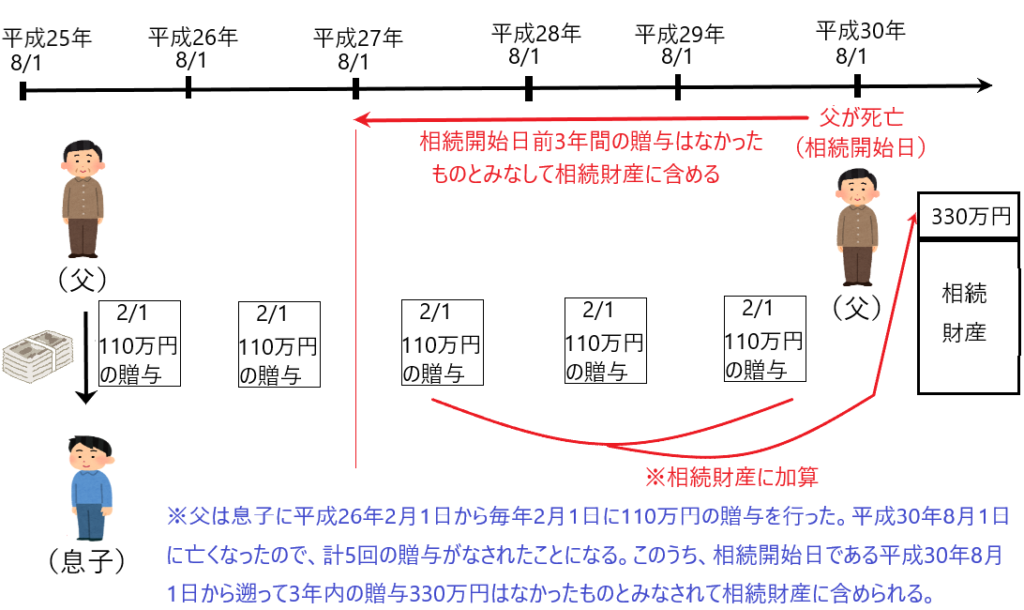

暦年贈与の3年内加算とは、生前贈与をしていた場合において、その贈与を行っていた人が亡くなった場合、亡くなる前3年間に行われた贈与はなかったものとみなして相続財産に加算するというものです。

✔年間110万円の非課税枠の範囲内で生前贈与を受けていた場合

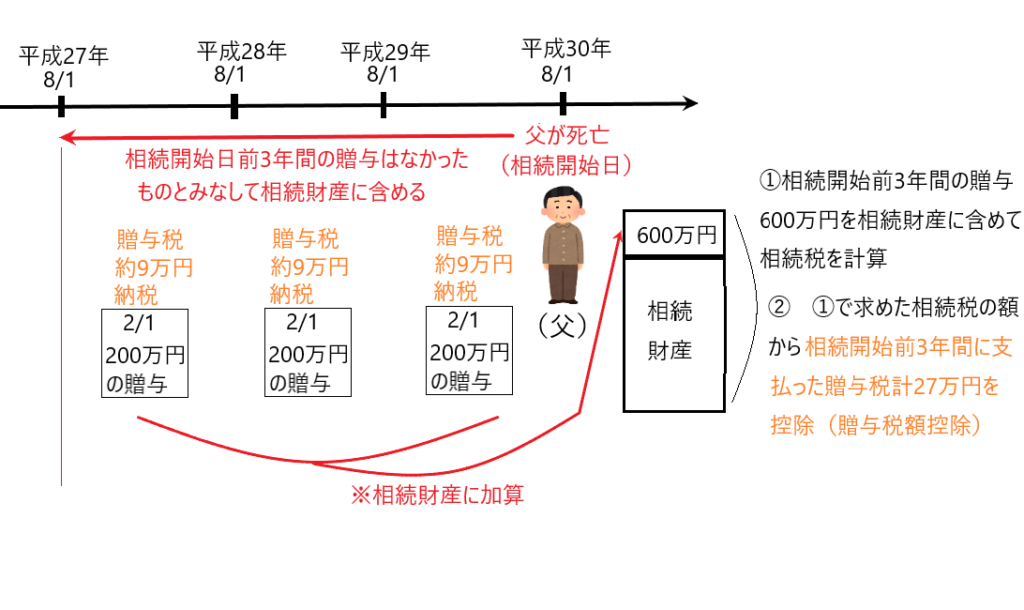

たとえば、父は息子に平成26年2月1日から、毎年2月1日に110万円の贈与を行ってきました。そして父は平成30年8月1日に亡くなりました。

平成30年8月1日に生前贈与を行っていた人が亡くなった場合、その贈与がなかったものとみなされる期間は、相続開始前3年以内です。具体的には、平成30年8月1日から遡って3年間、つまり平成27年8月1日以降に行われた年間110万円の生前贈与はなかったものとみなして、相続財産に加算します。

✔年間110万円の非課税枠を超えて生前贈与を受けていた場合

たとえば、生前贈与で年間200万円の贈与を受けていた場合、つまり110万円の非課税枠を超える贈与を受けていた場合、非課税枠を超えた部分(200万円-110万円=90万円)に毎年約9万円の贈与税が課されます。

そして贈与者が亡くなった際には、亡くなる前3年間の贈与は無かったものとして扱われ、該当する贈与は相続財産に加算され、相続税を計算します。

ただし、亡くなる前3年間に行われた贈与に対して既に支払った贈与税総額約27万円(9万円×3年)は、贈与が無かったものとされるため、その納税は取り消されるべきです。

そこで、この約27万円を贈与税額控除として相続税の減額を行います。

贈与税額控除を行う理由は贈与税と相続税の二重課税を防ぐためです。

つまり、贈与税額控除をしないと、相続開始前3年間の贈与600万円について、生前に贈与税が、そして、亡くなった後に相続税が課税されてしまうのです。

今後の対策

以上が贈与税改正前の暦年課税の説明でした。

この暦年課税は、2024年の改正によって大きく変わりました。主な変更点は暦年贈与の3年内加算が7年内加算に変更されたことです。

これにより、生前の相続税対策が大きく変わることになります。

次の記事において、贈与税改正後の暦年課税について説明します。