相続税⑪「不動産を利用した相続税の節税」で解説したように、不動産を用いた相続税の節税方法として2つありました。

①「現金より、土地、建物で相続すると相続税の節税になる」

②「相続の対象となる土地や建物を他人に貸すとなおさら節税になる」

タワーマンション節税は、主に①を利用した相続税の節税方法です。

このタワーマンション節税について解説するとともに、過度なタワーマンション節税は封じ込められたことについても解説します。

タワーマンションとは

タワーマンションとは、一般的に20階以上の高層マンションをいいます。

立地が良くて、高層階で眺めが良かったりすると、一部屋何億円という値段も付くことがあるのがタワーマンションです。

タワーマンション節税の仕組み

タワーマンション節税は、「現金より、土地、建物で相続すると相続税の節税になる」というものを利用した相続税の節税方法です。

下の図を見て下さい。

現金1億円で、市場価格1億円のタワーマンション最上階を購入した場合、タワーマンションの固定資産税評価額が例えば6000万円だった場合、タワーマンションの相続税評価額は6000万円となります。

つまり、現金1億円を相続すると、その全額に相続税がかかります。しかし、その1億円でタワーマンションを購入した場合、相続税評価額は6000万円になるので、相続税はこの6000万円に課税され、節税できるのです。

これが「現金より、土地、建物で相続すると相続税の節税になる」という意味です。

次の図を見て下さい。

「上図」は田舎のタワーマンションを購入した場合です。そして「下図」は大都会でタワーマンションを購入した場合です。

「上図」は田舎のタワマンで市場価格が1億円、「下図」は都会のタワマンで市場価格が3億円です。共通点は、材質や工法が同じで固定資産税評価額が6000万円であることです。

固定資産税評価額は、同じ材質や工法なら同額になります。つまり、田舎でも都会でも材質や工法が同じなら評価額は同じです。この仕組みを利用して相続税を節税するのがタワマン節税です。

「上図」では、1億円で購入したタワマンの固定資産税評価額が6000万円なので、相続時に6000万円に対して相続税が課税され、4000万円の相続財産を減らせます。

「下図」では、3億円で購入したタワマンの固定資産税評価額が6000万円なので、相続時に6000万円に対して相続税が課税され、2億4000万円の相続財産を減らせます。

タワマンは立地条件で市場価格が変動しますが、固定資産税評価額は材質や工法が同じなら同額であり、立地条件に左右されません。この法律の仕組みを利用したのがタワマン節税です。

タワーマンション節税の封じ込めの歴史

タワマン節税については、タワマン節税を試みる人と国税庁が幾度か争うことを通じて封じ込められてきました。

納税者と国税庁の争いを2つほど紹介します。

・国税不服審判所 平成29年5月23日採決

・最高裁判所 令和4年4月19日判決

✔国税不服審判所 平成29年5月23日採決

これは、節税目的でタワマンを購入し、その被相続人の死亡後1年以内に相続人が当該タワマンを売却した事例が国税不服審判所で争われ、納税者側が負けました。

結果として、申告した相続税評価額(時価の24%)ではなく、不動産鑑定士の評価による時価で相続財産を再計算し、追徴課税されることになりました。

✔最高裁判所 令和4年4月19日判決

この事例では、被相続人は借入れを行い、マンションを購入しました。相続人は、マンション財産評価基本通達を用いて評価し、相続税を0円と申告しました。しかし、国税庁はマンションの評価額を用いた過度な相続税対策が行われていたとして、不動産鑑定士により評価した額で課税したことで、相続人側とのあいだで訴訟に発展しました。

判決の結果、国税側の主張が認められ、当該マンションは不動産鑑定士により評価額が再評価されたことで、相続人側に億単位の追徴課税が課せられています。

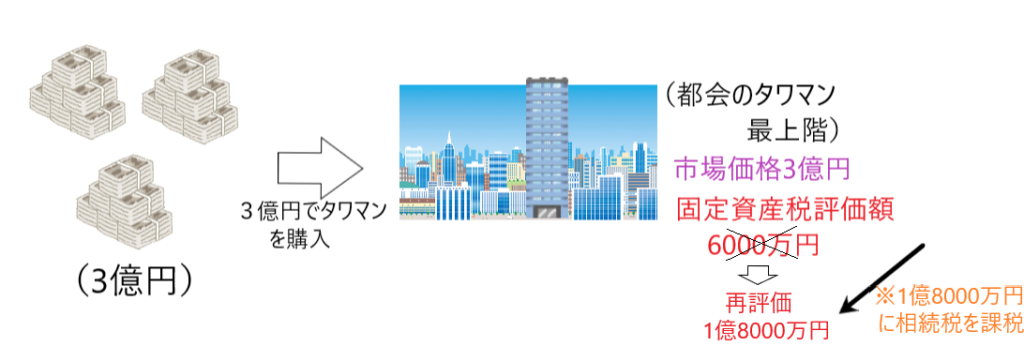

上記事例はいずれもタワマンの相続税評価額が再評価され、その再評価後の相続税評価額で相続税を課税される事例です。

イメージとしては以下のような感じです。

タワマン最上階を3億円で購入し、その相続税評価額を6000万円と評価して相続税の確定申告をしていました。しかしそれが否認され、相続税評価額を1億8000万円に再評価された上で、相続税が追徴課税されたという感じです。

2024年1月1日以降において適用される改正の内容

このようにタワマン節税が横行したため、タワマン節税を封じ込めるために、不動産の相続税評価額の評価方法が改正されました。

これは不動産の市場価格と当該不動産の相続税評価額に大きな乖離がある場合は、不動産の相続税評価額を適正な価額に評価し直すというものです。

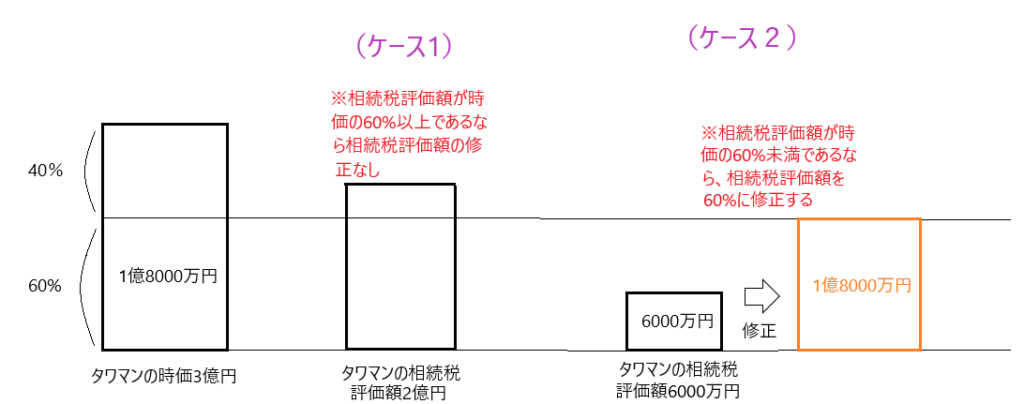

ケース1 タワマンの時価×60%≦タワマンの相続税評価額

この場合はタワマンの相続税評価額の修正はありません。上の図で言えば、タワマンの相続税評価額は2億円のままです。

ケース2 タワマンの時価×60%>タワマンの相続税評価額

この場合はタワマンの相続税評価額はタワマンの時価×60%に修正されます。上の図でいえば、タワマンの相続税評価額は6000万円から1億8000万円に修正されます。

このように相続税評価額が時価に比べて著しく低いときは、その相続税評価額は時価の60%に修正されるため、過度な相続税の節税は封じ込められることになりました。

改正後の対応

改正により、相続税評価額が時価の60%未満の物件は相続税評価額が60%に引き上げられることになります。タワマン節税は、以前と比較すると節税効果が見込めなくなりました。

タワマンを利用した大きな節税効果は改正により封じ込められました。しかし、依然として現金で相続するよりも不動産で相続した方が相続税の節税効果は高いので、不動産を利用した節税は今なお有効です。

よって、それぞれの場面に応じて、やれる範囲で相続税の節税対策は実行したいものです。