つまり、相続税を軽減する方法として「法定相続人を増やすこと(養子を増やすこと)」がありますが、今回は「孫養子を迎えて相続税を軽減しよう」という話です。

「孫養子」とは、孫を自分の子どもとして迎えることを指します。

孫養子は相続税を節税するためにとても有効な方法です。

この孫養子による相続上のメリットデメリットを解説します。

孫養子

「孫養子」とは、孫を自分の子どもとして迎えることを指します。

そして孫養子を迎え入れた者が亡くなった時、孫養子はその被相続人の第1順位法定相続人になります(民法887条1項)。

孫養子のメリット

孫養子のメリットは以下のとおりです。

・一代飛ばして相続できる

・法定相続人が増えることで、相続税の基礎控除額が増え、相続財産を減少させることができる

・法定相続人が増えることで、相続財産が分散し、相続税の適用税率を下げることができるため、相続税を軽減できる

つまり、いずれも相続税の節税に役立ちます

✔一代飛ばして相続できる

通常、「親→子→孫」という順序で相続が行われ、相続が行われるたびに相続税が課されます。

しかし、孫を養子に迎えることで「親→孫」と一代飛ばしの相続が可能となり、相続税の節税に役立ちます。

✔法定相続人が増えることで、相続税の基礎控除額が増え、相続財産を減少させることができる

相続税の基礎控除額は「3000万円+(600万円×法定相続人の数)」で計算します。

よって孫養子を迎え入れることで「法定相続人の数」を増やし、基礎控除額が上けることで相続税を軽減できます。

しかし、前回の話と同様に、孫養子を際限なく増やして(つまり第1順位法定相続人を際限なく増やして)相続税を軽減することは、法によって規制されています。

孫養子を相続税の計算上法定相続人の数にカウントできるのは、実子がいる場合は1人まで、実子がいない場合は2人までです。これは前回の「血縁関係がない者を養子として迎える場合」と同じです。

よってたとえば「実子2人、孫養子3人」の場合、相続税の計算上は孫養子1人を法定相続人としてカウントできます。つまり孫養子を迎えることで法定相続人の数を1人増やせるため、その分相続税を軽減できます。

また「実子0人、孫養子3人」の場合、相続税の計算上は孫養子2人を法定相続人としてカウントできます。つまり孫養子を迎えることで法定相続人の数を2人増やせるため、その分相続税を軽減できます。

これは死亡保険金や死亡退職金にも同じことが言えます(相続税⑤ みなし相続財産参照)。

✔法定相続人が増えることで、相続財産が分散し、相続税の適用税率を下げることができるため、相続税を軽減できる

先ほどの「実子2人、孫養子3人」の場合、相続税の計算上は孫養子1人を法定相続人としてカウントできます。

つまり孫養子を迎えることで法定相続人の数を1人増やせるため、法定相続人としてカウントできる者が1人増え、その分相続財産を分散できます。

その結果、超過累進税率の下で低い相続税率が適用されることで、相続税の負担を軽減できます。

要は孫養子は相続税の節税対策に利用できるということです。

孫養子のデメリット

孫養子のデメリットは以下のとおりです。

・孫養子が相続する場合、相続税が1,2倍になってしまう

・孫養子が増えるということは、その分だけ他の相続人の取り分が減少することを意味するため、相続トラブルの原因となる

✔孫養子が相続する場合、相続税が1,2倍になってしまう

相続税が1,2倍になってしまうことを「相続税額の2割加算」と言います。イメージとしては「通常の相続税額の1,2倍支払わなければならない」ということです。

この点、孫養子が相続する場合は「2割加算」が適用され、通常の相続税額の1,2倍を支払わなければなりません。

この「2割加算」についてステップを踏んで説明します。

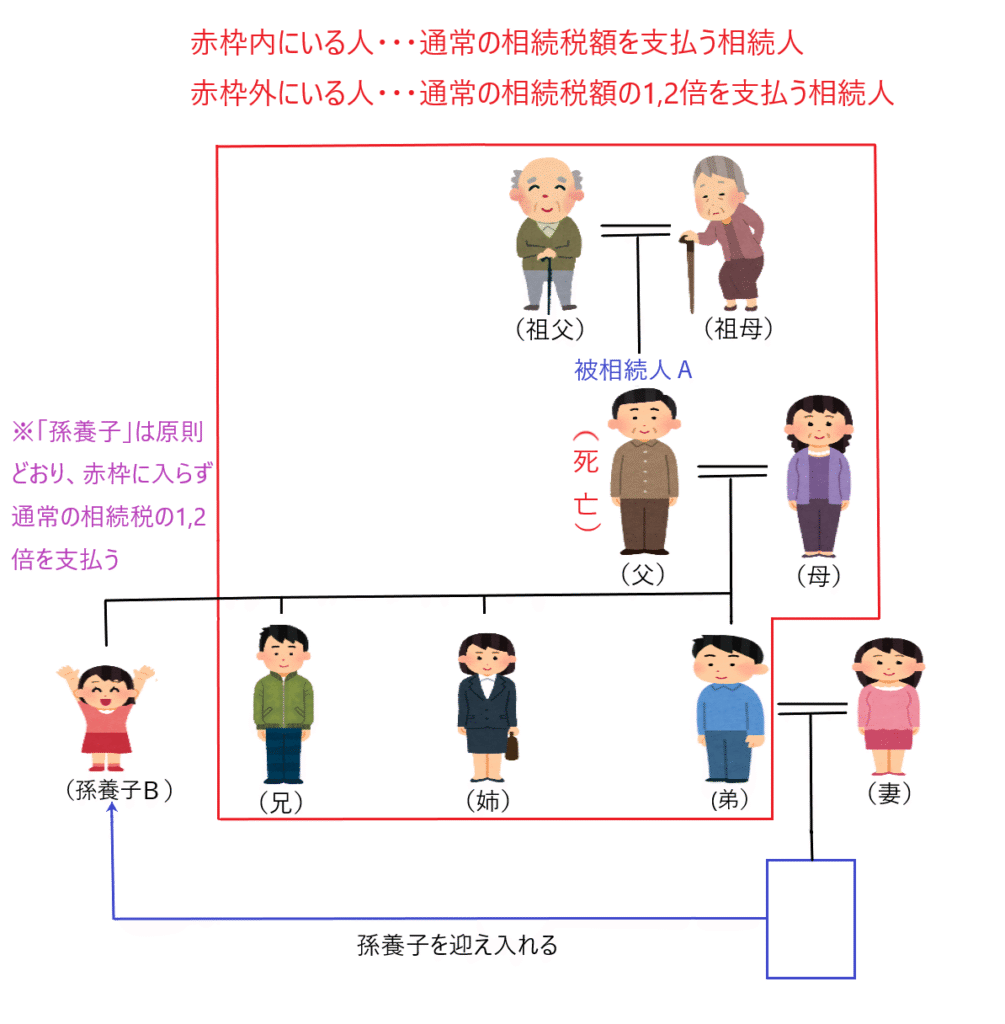

ステップ1「通常の相続税額を支払う相続人」と「通常の相続税額の1,2倍を支払う相続人」に大まかに分ける

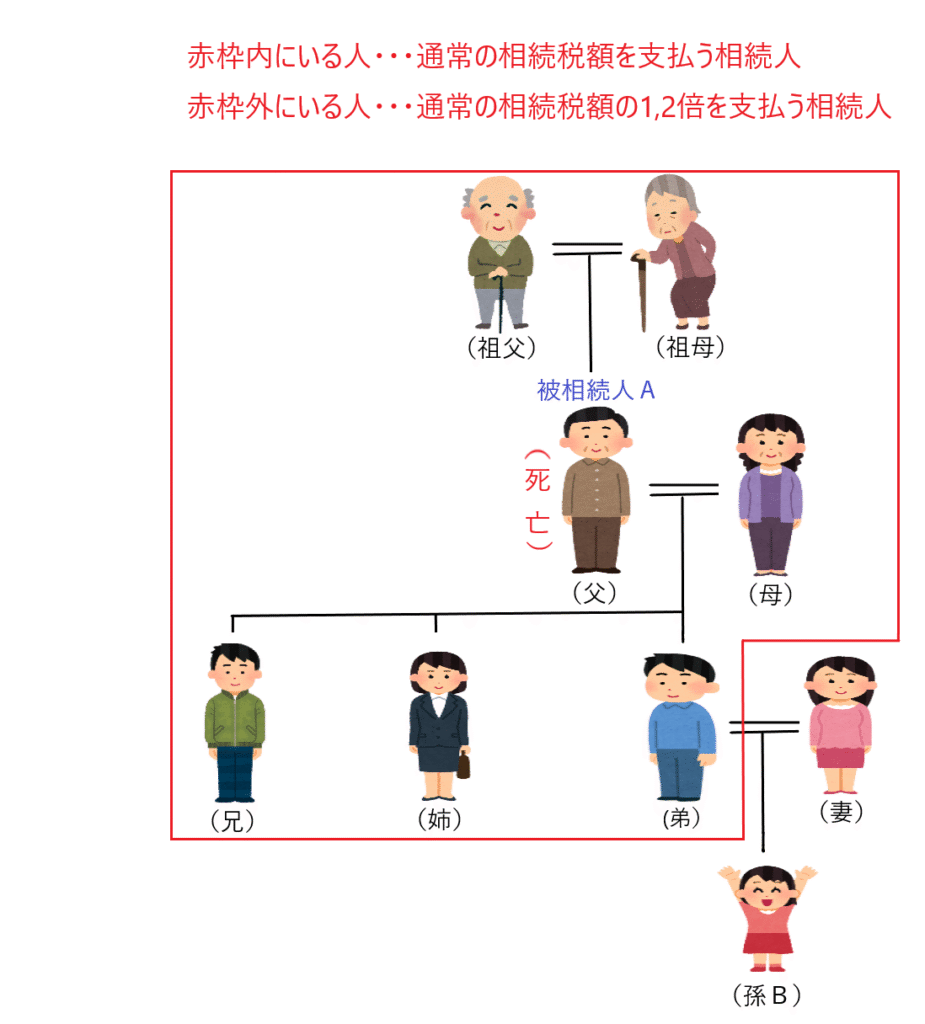

下図を見て下さい。

上図の赤枠内にいる人(被相続人の配偶者、被相続人の父母、被相続人の子供)が相続人になった場合は、これらの相続人は通常の相続税額を支払うことになります(死亡した被相続人Aを除く)。

上図の赤枠外にいる人(赤枠内にいる人以外)が相続人になった場合は、これらの相続人は通常の相続税額の1,2倍を支払うことになります。

まずはこのことを大まかに押さえて下さい。

ステップ2 孫は赤枠外なので、孫が相続人になった場合は原則として、通常の相続税額の1,2倍を支払う

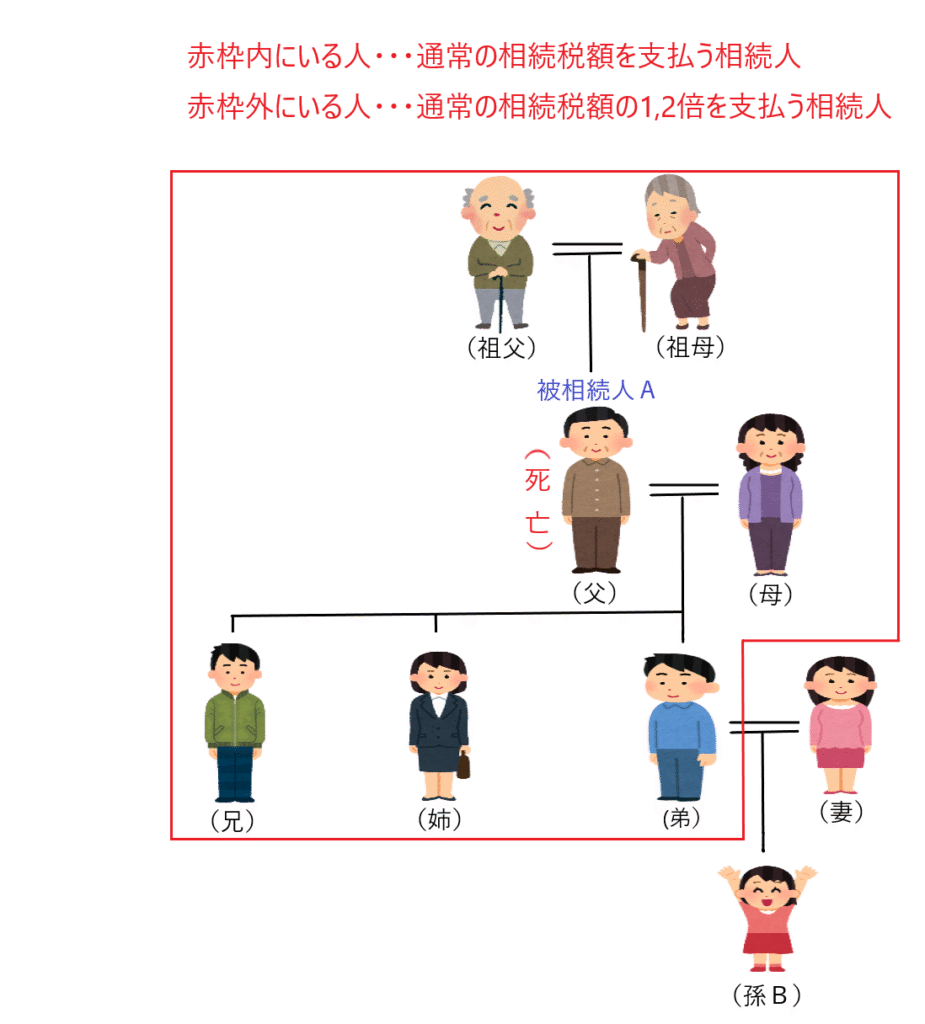

下図を見て下さい。

上図のように弟に「孫」がいる場合、「孫」は赤枠外にいる人なので、「孫」が相続人になった場合は原則として通常の相続税額の1,2倍を支払うことになります。

ステップ3 例外的に「代襲相続した孫」は赤枠内に含まれる

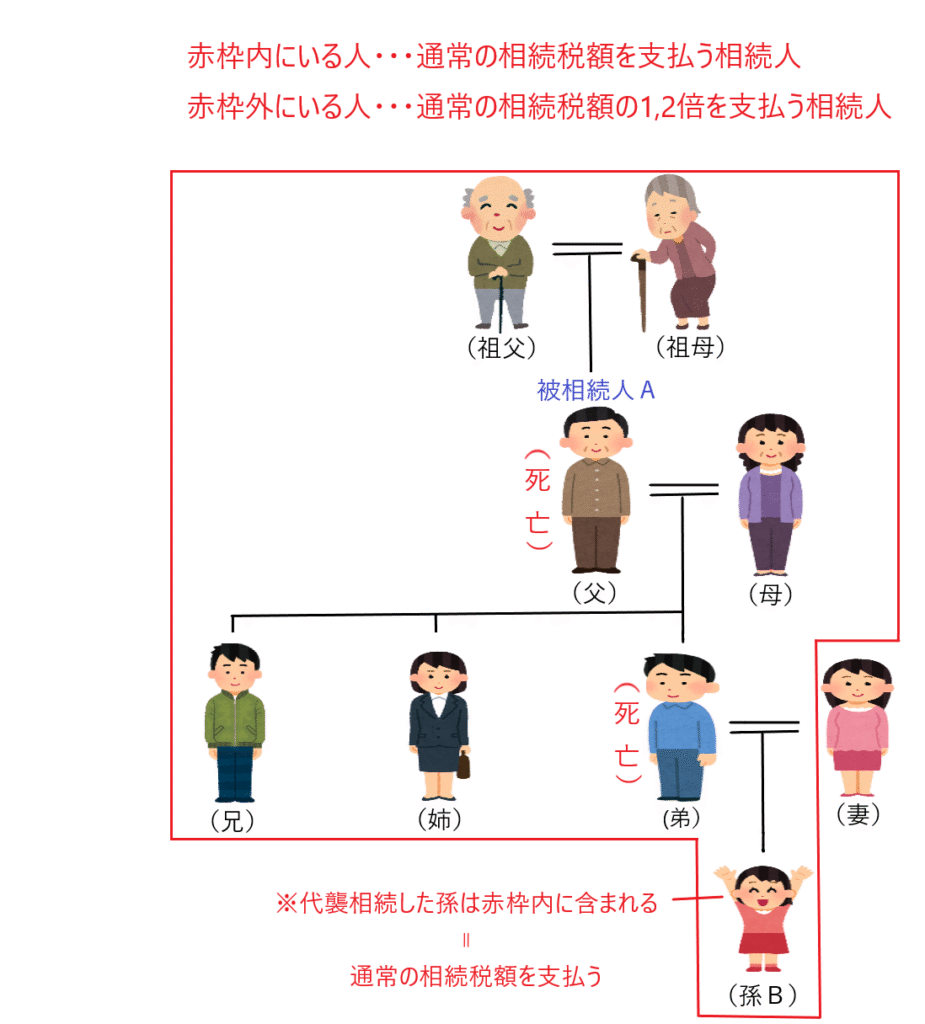

下図を見て下さい。

上図のように、被相続人A(父)の死亡前に弟(子)が死亡していた場合、孫Bが代襲相続します。この代襲相続した孫は例外的に赤枠内に含まれます。

つまり、代襲相続した孫は通常の相続税額を支払うことになります。

ステップ4 孫養子は原則どおり、通常の相続税額の1,2倍を支払う

下図を見て下さい。

被相続人Aは生前に孫を「孫養子」として迎え入れていました。そして被相続人Aの死亡後、「孫養子」に財産が相続された場合に、「孫養子」は原則通り赤枠内に入らないので、通常の相続税額の1,2倍を支払うことになります。

孫養子兼代襲相続の場合

被相続人Aが生前に孫を孫養子として迎え入れた後に、弟(子)が亡くなり、その後に被相続人Aが亡くなった場合、当該孫養子Bは被相続人の財産につき代襲相続できることになります。

この場合は、代襲相続する孫として赤枠内に入り、通常の相続税額を支払うことになります。

ステップ5 (参考)血縁関係のない者が養子になった場合は、通常の相続税額を支払う

下図を見て下さい。

血縁関係がない者が養子になった場合、養親Aと親子関係が生じ、養親Aが死亡すれば、その養子は第1順位法定相続人になります(民法887条1項)。

よって、実子と同じように扱われ、養子に財産が相続された場合、赤枠内に入り、通常の相続税を支払うことになります。

ステップ6 まとめ

基本的な考え方として「誰が通常の負担で、誰が1,2倍の負担なのか」ではなく「ある特定の人間が通常の負担で、それ以外は1,2倍の負担」というふうに押さえます。

まずは「被相続人の配偶者、父母、子供が通常の負担で、それ以外の者は1,2倍の負担」と大まかに押さえます。

次に「孫」を考えます。

・孫は被相続人の配偶者、父母、子供以外なので原則どおり「孫は1,2倍の負担」ということを押さえます。

・例外的に「代襲相続した孫は通常の負担」ということを押さえます。

・孫養子は原則どおり1,2倍の負担です(ただし「孫養子兼代襲相続した孫」になった場合は通常の負担となります)。

最後に血縁関係のない養子を押さえます。

・血縁関係のない養子は被相続人の子供なので通常の負担となります。

✔孫養子が増えるということは、その分だけ他の相続人の取り分が減少することを意味するため、相続トラブルの原因となる

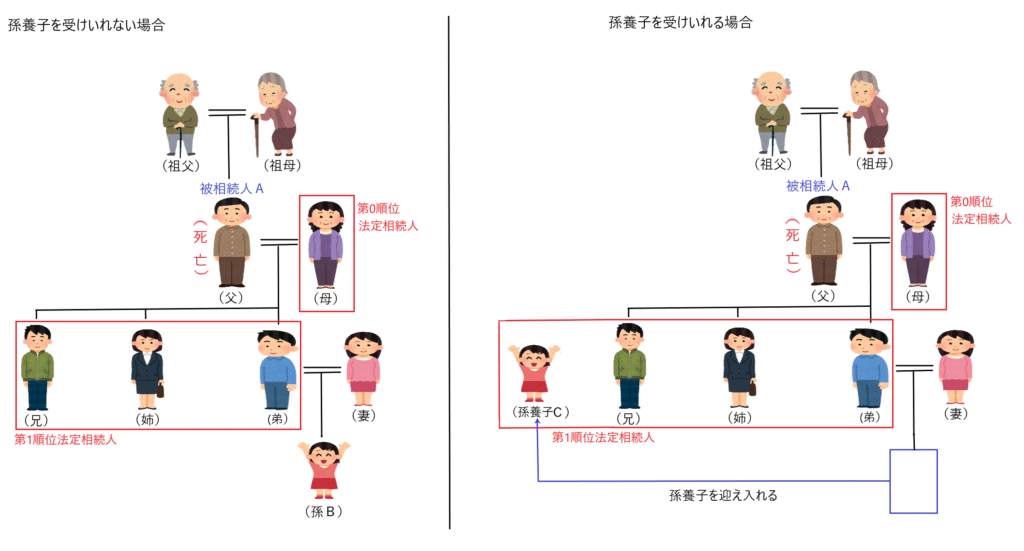

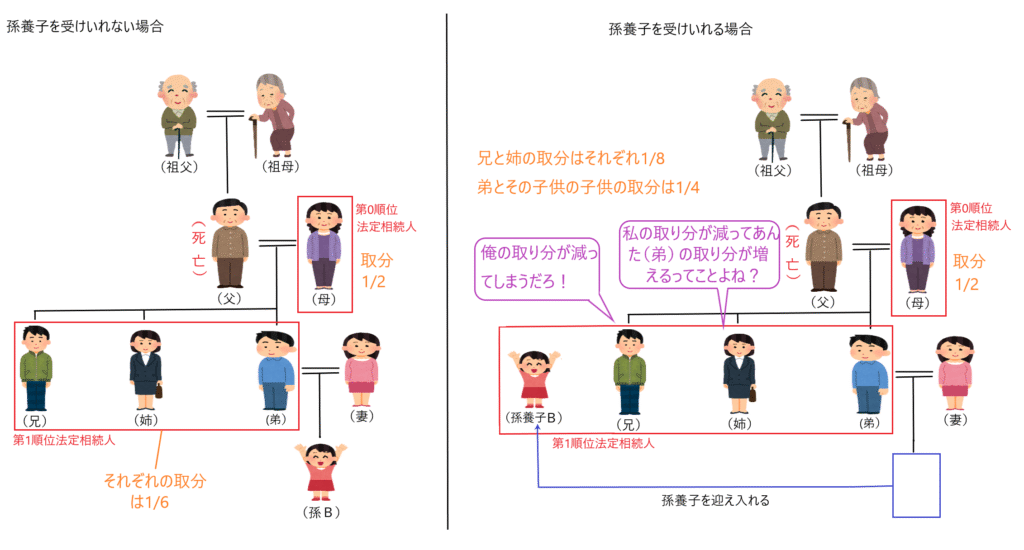

孫養子は相続税の節税に有効です。しかし、節税できるからといって安易に孫養子を迎えると、それによって相続上不利になる人がいるため、トラブルが起きやすいです。

たとえば、上図右側のように弟の子供を孫養子に迎えた場合、相続人が1人増えた分、他の相続人(兄、姉)の法律上の取分が減ってしまいます。

ちなみに、孫養子を迎えると、兄、姉の法律上の取分は1/6から1/8に減りますが、あくまでもこれは「法律上の取分」です。よってこの取分は遺産分割協議(家族会議)で変更することは可能であり、「兄1/6、姉1/6、弟1/12、孫養子1/12」で相続すれば兄弟間の不公平は解消されます。このようにすれば、相続税を軽減しつつ、公平な遺産分割が可能となります。