今回は、前回の相続税⑥ 法定相続人を増やすことによる相続税の減税 の話の続きです。

前回は、相続税を減らす方法として「法定相続人を増やす」ことについて説明しました。さらに、その具体的な手段として「養子の数を増やす」という方法を紹介しました。以上が前回までの内容です。

そして「養子の数を増やす」方法として2つあります。この2つが今回と次回のテーマとなります。

1つは「血縁関係がない者を養子に迎える方法」であり、これが今回のテーマです。もう1つは「孫を養子に迎える方法」であり、次回のテーマとなります。

いずれの方法も「法定相続人を増やす(養子の数を増やす)」ことにより、相続税を減税することができます。

そして前回において「法定相続人を増やす(養子の数を増やす)ことによって相続税を減税できるけれども、その減税は一定のラインで規制がかかり、それ以上は法定相続人を増やしても減税の効果はない」と紹介しました。

この具体的な中身も解説します。

「法定相続人を増やす(養子の数を増やす)」と相続税を減税できる

まずは前回の話の復習です。相続税を減税する方法として「法定相続人を増やす(養子の数を増やす)」という話がありました。

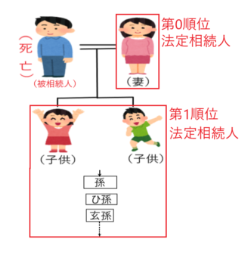

例えば、上図のように4人家族がいて、夫は1億円の財産を残して亡くなりました。このとき、法定相続人は妻と子供2人の計3人になります。

よって、この場合相続税の基礎控除額は

3000万円+(600万円×法定相続人の数3人)=4800万円 となります。

したがって、相続税の対象となる財産は「1億円-4800万円=5200万円」となります。この5200万円に相続税が課税されます。

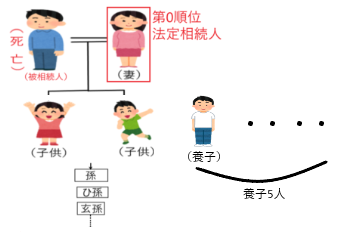

続いて上記の例において、養子を5人受け入れた場合です。

もし、養子5人全員が、相続税の基礎控除額を計算するに当たっての「法定相続人の数」に含まれるなら、法定相続人の数は8人(妻+子2人+養子5人)となり、相続税の基礎控除額は

3000万円+(600万円×法定相続人の数8人)=7800万円 になります。

したがって相続税の対象となる資産は「1億円-7800万円=2200万円」となり、この2200万円に相続税が課税されるという計算結果になります。

このように養子の数を増やすことによって、いとも簡単に相続税を減税できるのは問題なので、一定のラインを超えると、法定相続人をいくら増やしても減税の効果が生じないように規制されている、というのが前回までの話でした。

養子縁組をするとその養子は法定相続人になる

まずは養子が民法上どのように取扱われるのか、民法887条1項で確認します。

民法

第八百八十七条 被相続人の子は、相続人となる。

この民法887条1項は、つまり「被相続人の子供は第1順位の法定相続人になる」と定めて、相続における子の権利を保護しているのです。

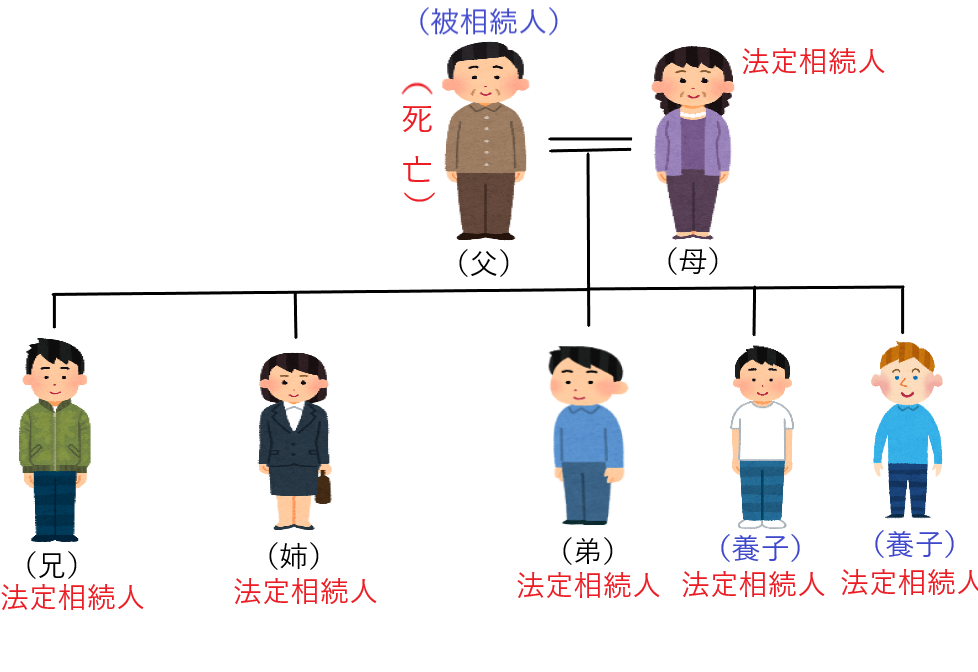

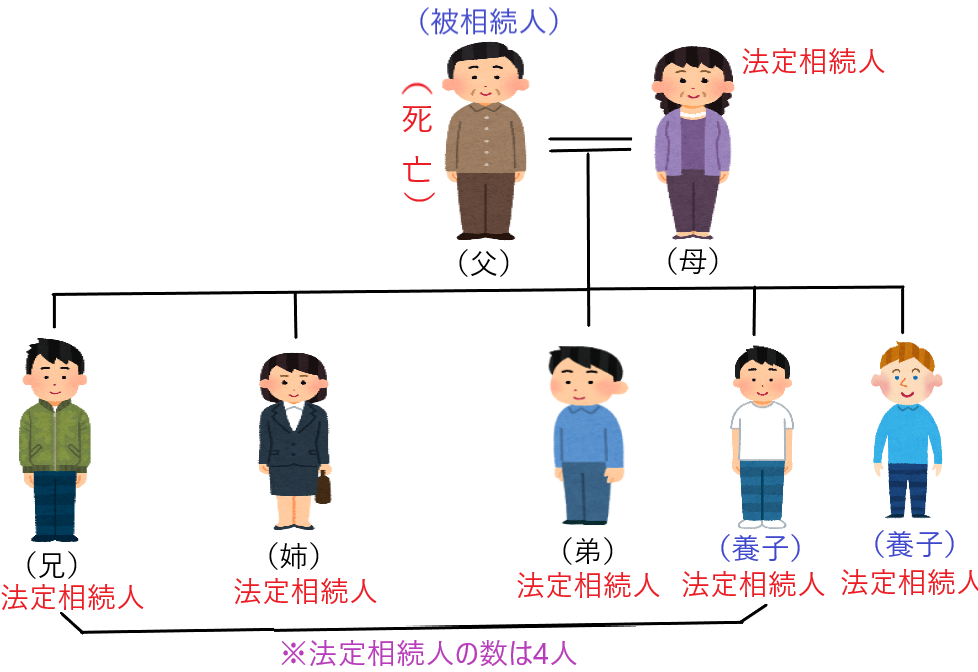

つまり、たとえば血縁関係のない者を養子にすると、法律上の親子関係が成立し、養親が亡くなったときには、その養子も民法の第1順位の法定相続人として扱われることになります。

したがって、上図のように父が右下の血縁関係のない2人を養子として迎えた場合、この2人は養親が亡くなることにより法定相続人になり、被相続人の財産を相続する権利を有します。つまり、法定相続人は妻1人+子5人=6人となります。

民法上、養子の数を制限する規定はありません。よって養子は無制限に認められます。つまり可能であるなら、養子を何百人と受け入れることも可能です。そして全ての養子は民法上、法定相続人となりえます。

「法定相続人」と「法定相続人の数」の違い

法定相続人を増やすことは、相続税の負担を軽減する効果があります。

しかし、その減税効果には一定の限度があり、あるラインを超えると、いくら法定相続人を増やしても相続税の負担はそれ以上軽くなりません。

この仕組みを理解するうえで重要なのが、「法定相続人」と「法定相続人の数」という2つの概念の違いです。

「法定相続人」とは、民法上、相続人としての地位を持つ人のことを指します。

一方で「法定相続人の数」とは、相続税の計算において法定相続人として数えられる人数を意味します。

この2つを明確に区別することで、「法定相続人を増やすことで減税効果が得られるが、その効果には限界がある」という相続税の特徴を正しく理解することができます。

以下説明します。

養子を使った相続税の節税

民法上、養子の数には制限がありません。したがって、理論上は養子を何人でも迎えることができ、極端にいえば何百人もの養子を持つことも可能です。そして、そのすべての養子は民法上の法定相続人となります。

しかし、養子を多く迎えることで相続税の基礎控除額を増やし、相続税の負担を軽減するような行為は、相続税法によって制限されています。

具体的には、「相続税の計算上、養子を法定相続人の数としてカウントできる人数に上限を設けている」という形で規制しているのです。

たとえば、養子が10人いる場合、民法上は10人すべてが法定相続人となります。しかし、相続税の計算上は、その10人すべてを法定相続人の数としてカウントしません。

とはいえ、10人全員がまったくカウントされないわけではなく、相続税法上、一定の範囲でのみ養子を「法定相続人の数」にカウントすることが認められています。

その具体的な人数制限は、次のように定められています。

・実子がいる場合・・・・相続税の計算上、養子を法定相続人の数としてカウントできるのは1人まで

・実子がいない場合・・・相続税の計算上、養子を法定相続人の数としてカウントできるのは2人まで

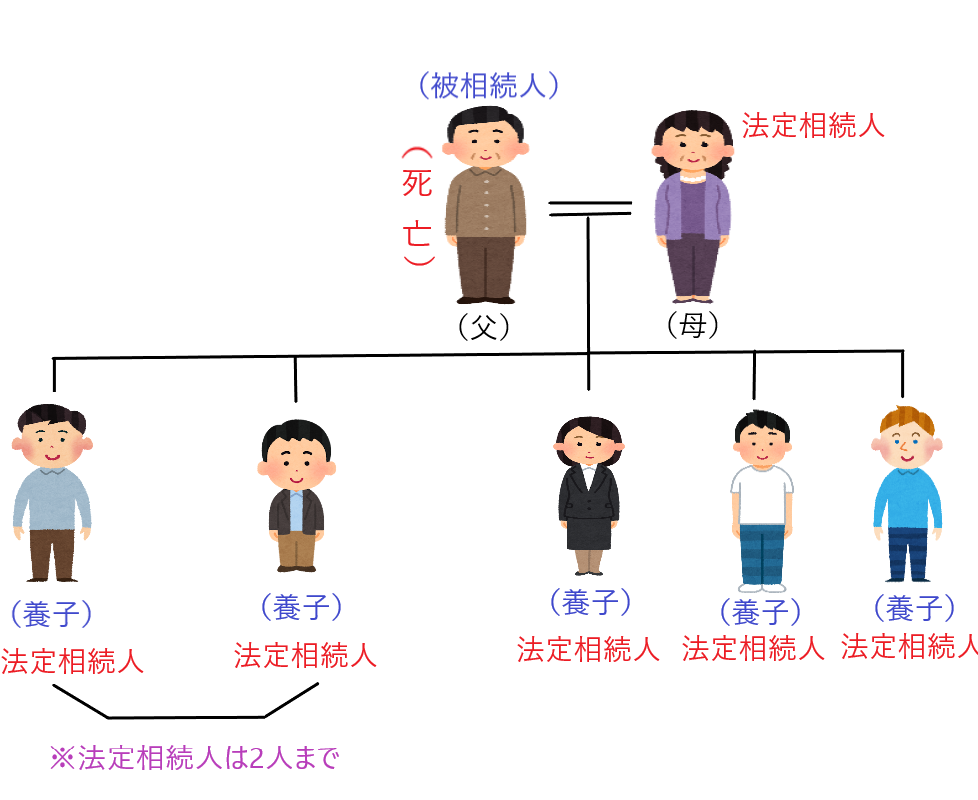

✔実子がいる場合

上図は「実子3人、養子2人」のケースです。

民法上、養子も法定相続人になることができます。つまり、母と実子3人だけでなく、養子2人も法定相続人に含まれます。

ただし、被相続人に実子がいる場合、相続税の計算では養子を法定相続人の数としてカウントできるのは1人までです。

そのため、相続税計算上の法定相続人の数は「妻、実子3人、養子1人」の計5人となります。

✔実子がいない場合

上図は「実子0人、養子5人」のケースです。

民法上、養子であっても法定相続人になることはできます。したがって母と養子5人が法定相続人となります。

そして実子がいない場合、相続税の計算上、養子を法定相続人の数としてカウントできる人数は2人までです。

そのため、相続税計算上の法定相続人の数は「妻、養子2人」の計3人となります。

このように養子を使った相続税の軽減には一定の制限が設けられています。しかし養子を受け入れれば、「実子がいる場合は1人まで」、「実子がいない場合は2人まで」法定相続人の数を増やすことができるので相続税を軽減できるのは事実です。

血縁関係がない養子がいる場合の実子の相続放棄

最後に血縁関係がない養子がいて、実子が相続放棄をした場合の相続税の計算方法を確認します。

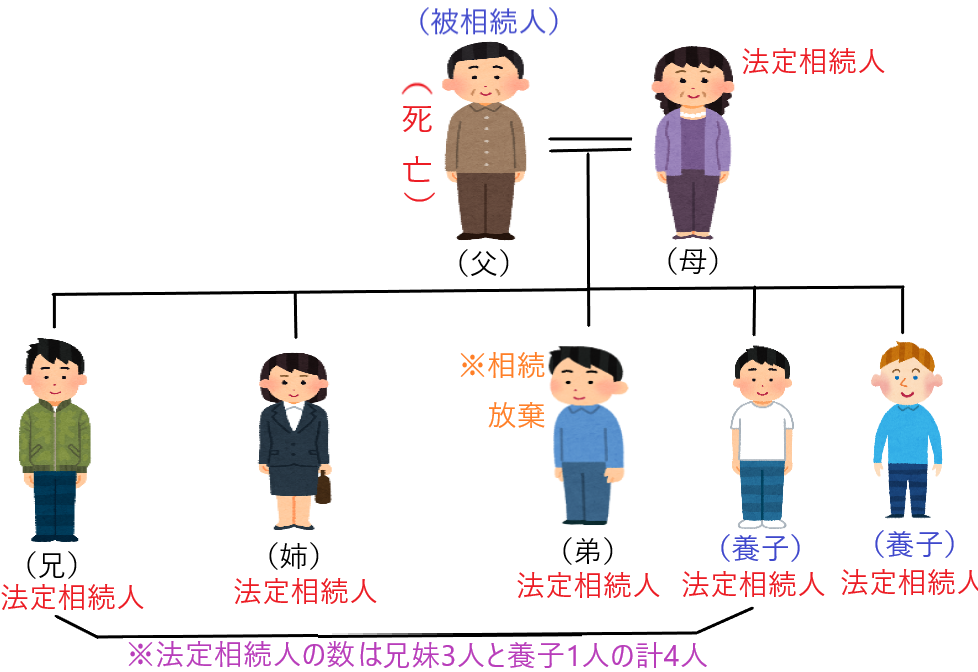

上図は「実子3人、養子2人」のケースです。

この場合、養子も民法上の法定相続人になるので、法定相続人は「妻、実子3人、養子2人」となります。

そしてこのような状況において、実子の弟が相続放棄しました。

弟が相続放棄することで、実際に財産を相続するのは、実子の弟を除く、「妻、兄、姉、養子2人」の計5人となります。

続いて相続税の計算の話に移ります。

相続税の計算上は、たとえ弟が相続放棄をしても、相続放棄はなかったものと考えます。つまり相続税の計算上、弟を法定相続人の数にカウントするということです(相続放棄と相続税の計算の関係については相続税⑥ 法定相続人を増やすことによる相続税の減税を参照して下さい)。

そして「実子がいる場合に、養子を法定相続人の数にカウントできるのは1人まで」なので、上図の場合は養子の1人を法定相続人の数にカウントします。

結果として、相続税の計算上の法定相続人の数は「妻、兄、姉、弟、養子1人」の計5人となります。