相続税は「(相続財産-基礎控除額)×相続税率」によって計算されます。

ここでいう「相続財産」とは、「プラスの財産-マイナスの財産」の差額です。

すなわち、相続税は「(プラスの財産-マイナスの財産-基礎控除額)×相続税率」によって算出されます。

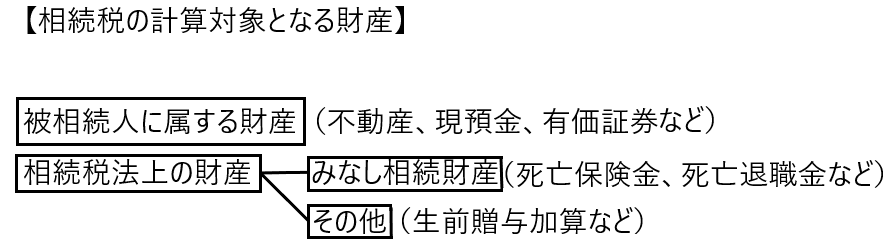

また、「プラスの財産」には「民法上の相続財産」と「相続税法上の相続財産」が含まれます。

つまり相続税の計算対象となる財産は「民法上の相続財産」と「相続税法上の相続財産」の2つの財産があるということです。

この記事では「相続税法上の相続財産」である「死亡保険金」と「死亡退職金」について説明します。

みなし相続財産

「民法上の相続財産」とは、被相続人(亡くなった人)に属していた財産が、その死亡により相続人に承継されるものをいいます。つまり、被相続人が生前に所有していた財産(不動産、預貯金、有価証券など)がこれにあたります。

一方で、死亡保険金や死亡退職金というものは、被相続人の死亡によって初めて発生し、保険会社や勤務先から相続人に直接支払われるものです。そのため、これらは被相続人の死亡時点では本人に属していないことから、民法上の相続財産には含まれません(死亡保険金と死亡退職金はこの後詳しく解説します)。

しかし、これらは被相続人の死亡に起因して支払われる金銭であるため、実質的に相続と同じ効果があります。

そのため、相続税法においては、相続によって取得したものとみなして、相続税の課税対象となります

相続税法第3条から第9条には、こうした「みなし相続財産」として扱われるものが列挙されており、死亡保険金や死亡退職金はその代表例です。

さらに、前回説明した被相続人の死亡前3年以内(現行制度では7年以内)の生前贈与も、相続税法上の相続財産として加算されます(いわゆる「生前贈与加算」)。

まとめると以下のようになります。

死亡保険金

以下の順で解説します。

・保険とは

・死亡保険金とは

・死亡保険金が相続税法上、相続財産になる理由

✔保険とは

保険とは、将来起こるかもしれない予期せぬ事態に備えて、多くの人が保険料としてお金を出し合い、不運にもその事態に遭遇した人に集めたお金を渡し、乗り越える手助けをする仕組みです。

今は問題がなくても、将来的に事故・病気・死亡など、予期せぬ出来事が起こる可能性があります。

そこで、多くの人が少しずつお金(保険料)を出し合い、事故などの予期せぬ出来事が起きた人に、その集めたお金を渡し、乗り越える手助けをするのです。

✔死亡保険金とは

死亡保険金も当然に「保険」の一種です。

死亡保険金は、将来起こるかもしれない予期せぬ事態(たとえば、夫が突然亡くなって収入が途絶え、残された妻や子供が生活できないという事態)に備えて、そのような心配をする多くの人が保険料としてお金を出し合い、不運にもその事態に遭遇した人に集めたお金を死亡保険金として渡し、残された妻や子供の生活を保障するという仕組みです。

✔死亡保険金が相続税法上、相続財産になる理由

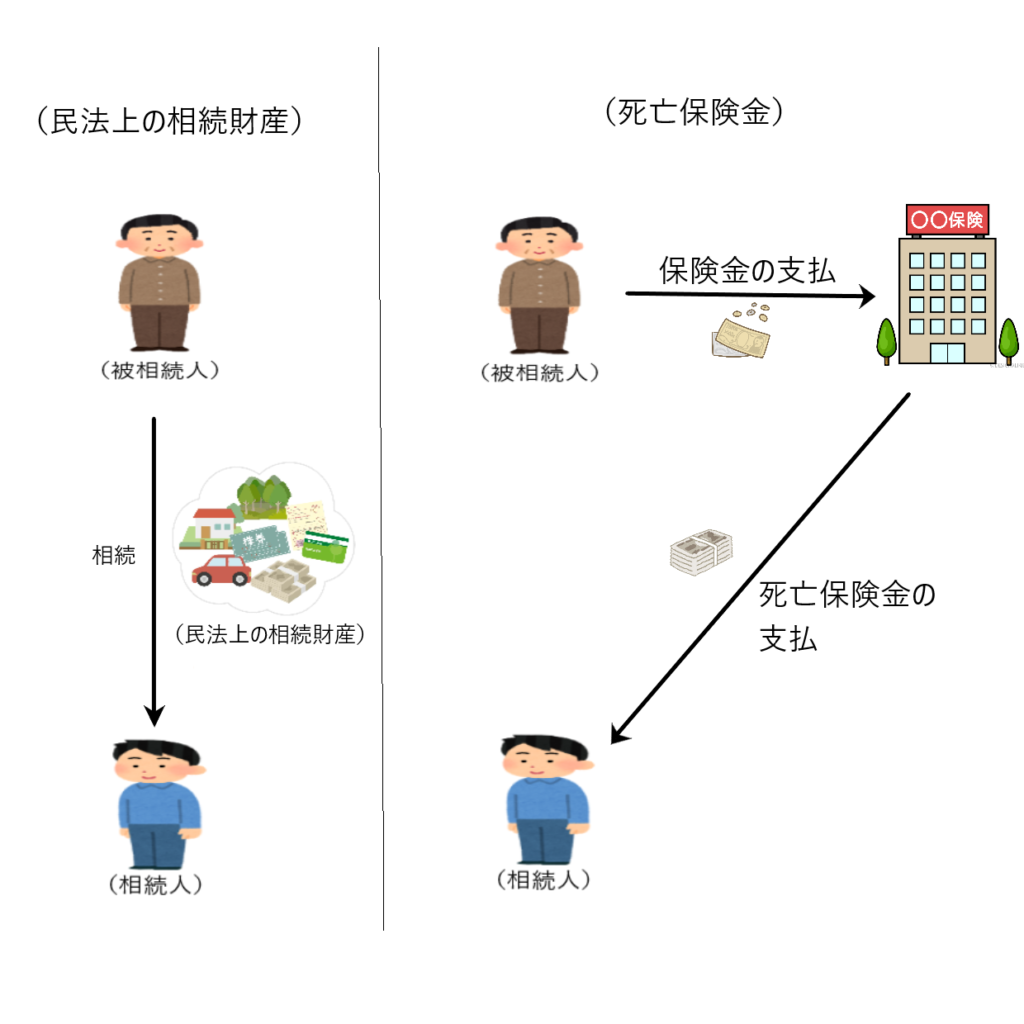

たとえば、夫が生前に「もしものとき」に備えて死亡保険に加入し、保険料を支払っていたとします。そして、その夫が亡くなることにより、遺族が保険会社から死亡保険金を受け取ることになりました。

ここで、この死亡保険金は法律上どのように扱われるのでしょうか。民法上の相続財産とは、相続人が被相続人から直接受け取る財産のことです。しかし、死亡保険金は被相続人から相続人に直接渡るものではなく、保険会社から支払われるため、民法上の相続財産には含まれません。

この死亡保険金のお金の流れは「被相続人 → 保険会社 → 相続人」という流れです。つまり被相続人の死亡を契機として保険金が保険会社を通じて被相続人から相続人に流れている構図が読み取れます。したがって、税法上はこの死亡保険金を「被相続人から相続人に相続されたもの」とみなし、相続税法上の相続財産に含めて課税対象とします。

死亡退職金

以下の順で説明します。

・死亡退職金とは

・死亡退職金が相続税法上、相続財産になる理由

✔死亡退職金とは

死亡退職金とは、労働者の死亡による退職を機に発生する退職金のことで、遺族に対して支払われます。

つまり、労働者が死亡しなければ、労働者に支払われていたはずの退職金を労働者の死亡によりその遺族が受け取ることになるお金のことです。

✔死亡退職金が相続税法上、相続財産になる理由

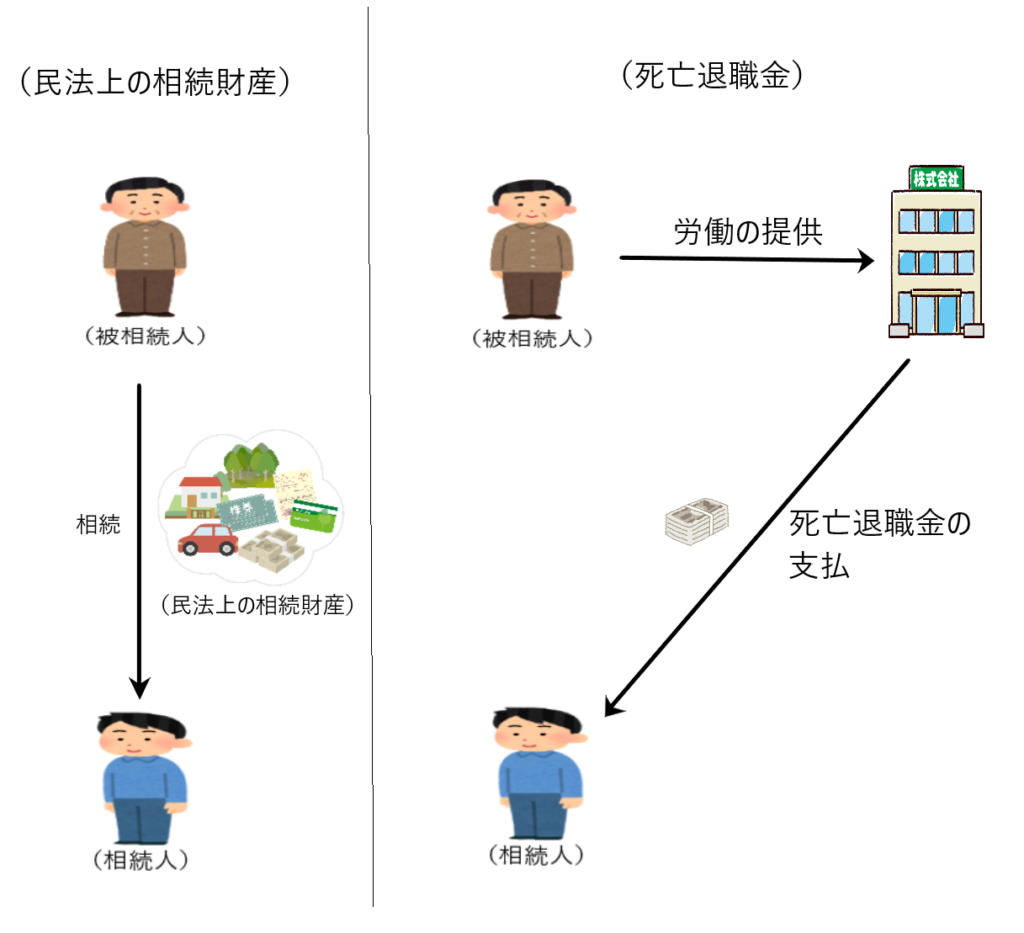

民法上の相続財産は、相続人が被相続人から直接相続する財産です。しかし、死亡退職金は被相続人の勤め先から相続人に支払われるものであるため、民法上の相続財産には含まれません。

ところで退職金は労働者が勤め先に労働を提供して、その対価として支払われるものです。

そして退職金は労働者が在命ならば、その退職者に支払われます。そして後にその者が亡くなったときに、当該退職金が相続人に相続されます。

つまり死亡退職金は、もしその労働者が死亡していなければ、本人が退職金を受け取り、その後相続人が承継するというプロセスをたどったであろうと思われます。

したがって、死亡退職金も一旦労働者に帰属し、その後相続人に相続されたと考えることができるため、税法上相続財産とみなされます。

死亡保険金と死亡退職金の非課税枠

死亡保険金と死亡退職金は、残された遺族にとっては生活の糧となるお金であるため、そのことが考慮されて一定の非課税枠が設けられています。

すなわち、死亡保険金の額、死亡退職金の額がある一定額以下であるなら、死亡保険金、死亡退職金に相続税は課税されません。

死亡保険金、死亡退職金の非課税枠

・死亡保険金

500万円×法定相続人の数

・死亡退職金

500万円×法定相続人の数

これらの非課税枠は別々に設けられています。

すなわち、例えば法定相続人の数が3人で、死亡保険金1500万円、死亡退職金3000万円の支払が行われていた場合、

死亡保険金は「死亡保険金1500万円-500万円×法定相続人の数3人=ゼロ」となるため相続税がかかりません。

一方死亡退職金は「死亡退職金3000万円-500万円×法定相続人の数3人=1500万円」となり、1500万円に対して相続税が課税されます。

参考

✔マイナス財産とは

相続財産は被相続人のプラスの財産からマイナスの財産を差し引いて求めます。

ここで言うマイナスの財産は、例えば「被相続人の借入金、被相続人の葬式費用、被相続人の未払の税金」などです。

✔非課税の資産

被相続人が保有する財産であっても、ある一定のモノは非課税となり、相続税が課税されません。

例えば、「墓石、位牌、仏壇仏具」は非課税対象です。これは、故人を弔うための品々に課税することへの国民感情を考慮した結果です。

しかし、純金製でできた位牌などは貴金属とみなされて相続財産として課税されることもあります。