簡易課税制度は消費税の5つの計算方法のうちのひとつです。

この制度は中小事業者を対象とした消費税申告の手間を軽減するための制度です。

名前のとおり、消費税の計算を簡易に済ませようとする制度ですが、簡易課税制度を適用するに当たっていくつか注意点があります。

それではこの簡易課税制度の概要や計算方法、注意点などを解説します。

簡易課税制度の適用要件

免税事業者になることができる者が課税事業者を選択した場合、または前々事業年度の課税売上高が5000万円以下の場合、「消費税簡易課税制度選択届出書」を提出することにより簡易課税制度の適用を受けることができます。

しかし、この「消費税簡易課税制度選択届出書」は適用を受けようとする事業年度の前年度の末日までに提出しなければなりません。

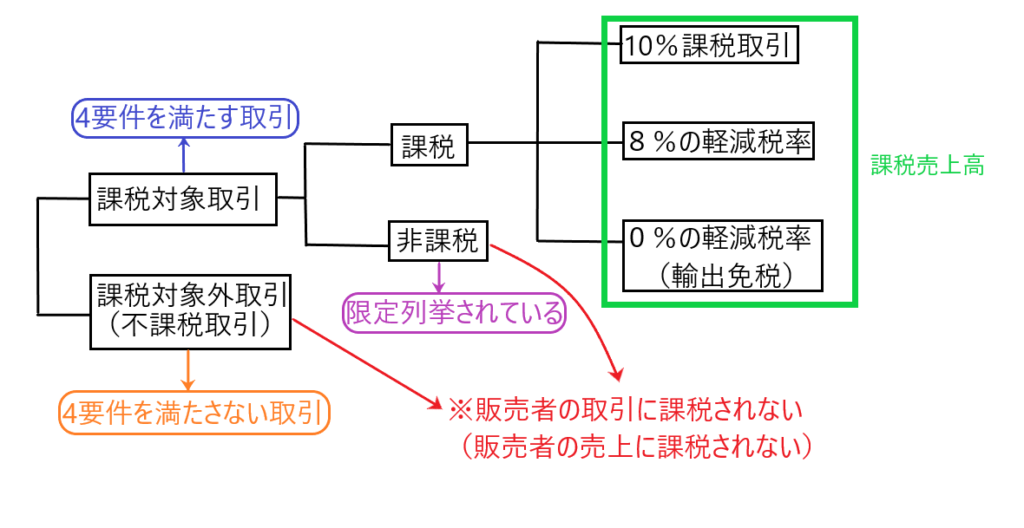

上記の要件を図を使って確認します。

上図のとおり、免税事業者となることができる者が課税事業者を選択した場合、または2年前の課税売上高が1000万円超、5000万円以下の場合でも、何もしなければ原則課税(③~⑤のいずれか)がなされます。この場合に「消費税簡易課税制度選択届出書」を提出して初めて簡易課税制度の適用を受けることができます。

よって、簡易課税制度の適用を受けるためには必ず届出書の提出が必要ということになります。

また、ここにいう「課税売上高」とは10%課税売上+8%課税売上+輸出免税売上の税抜の合計額を言います。

課税売上高とは

課税売上高とは下図の緑で囲われた売上のこと

・10%課税売上

・8%課税売上(8%の軽減税率)

・0%課税売上(輸出免税)

・課税売上高とは消費税額を控除した税抜きの売上のこと

・輸出免税はもともと消費税0%なので売上に消費税は含まれていない

・不課税売上、非課税売上は課税売上高に含めない

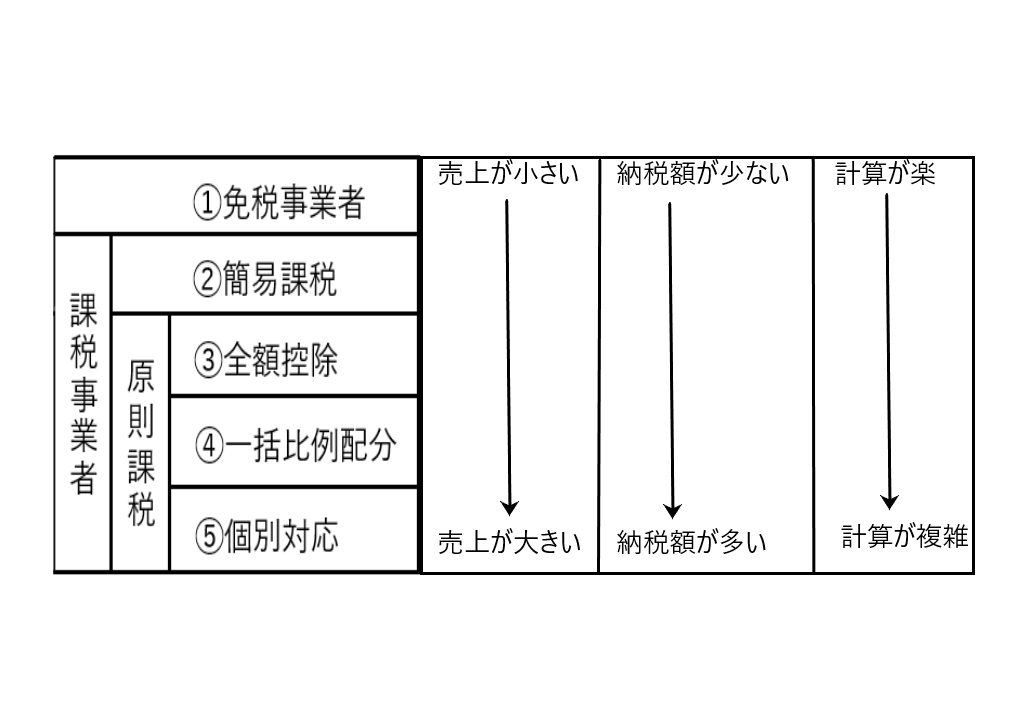

簡易課税と原則課税(全額控除、一括比例配分、個別対応)の消費税の計算方法の違い

✔消費税の計算方法

・消費税の計算方法は以下の5パターンです。

①免税事業者

消費税の納税義務がないので、消費税を計算をする必要はありません。

②簡易課税

簡易課税の消費税の計算方法は

預かった消費税額(実額)-支払った消費税額(推計値)

で計算します。

「預かった消費税」は管理集計して求めますが、「支払った消費税」は管理集計しません。

この「支払った消費税額(推計値)」は「預かった消費税額×みなし仕入れ率」で計算します。

つまり「預かった消費税額」さえ管理集計すれば、消費税が計算できるということです。

みなし仕入れ率については後ほど説明します。

③~⑤原則課税(③全額控除、④一括比例配分、⑤個別対応)

これらの場合の消費税の計算方法は

預かった消費税額-支払った消費税額

で計算します。

つまり、預かった消費税額も支払った消費税額も両方管理集計が必要ということであり、手間のかかる計算方法となります。

✔簡易課税と原則課税の計算方法の違い

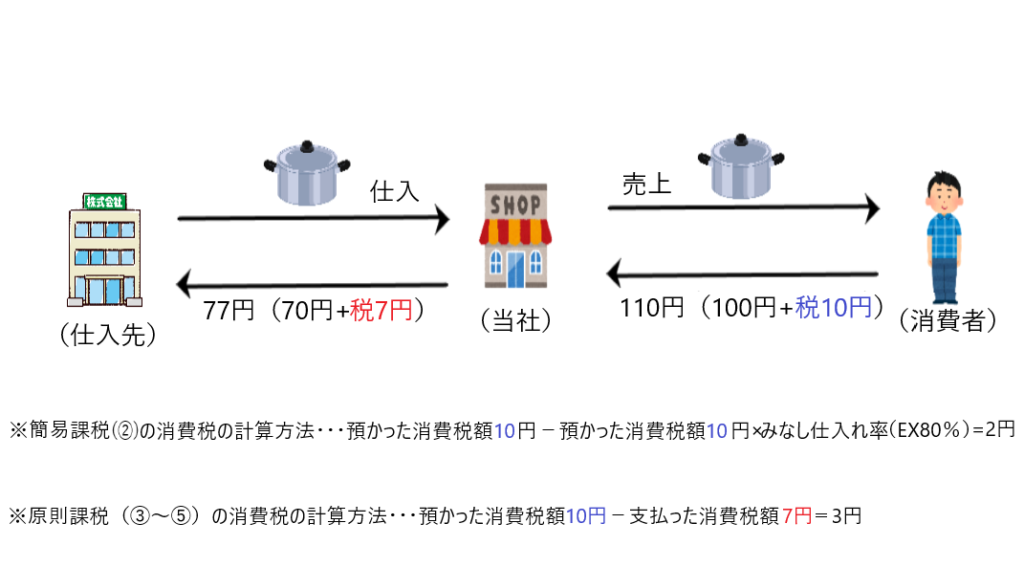

②簡易課税と③~⑤原則課税の消費税の計算方法の違いを図を用いて再度説明します。

下図は「当社が仕入先から鍋を税込77円で仕入れ、これを消費者に税込110円で販売しています。この場合の「当社」の消費税の計算方法を見ます。

②簡易課税と③~⑤原則課税の大きな違いは、支払った消費税(7円)を消費税の計算に使うか否かです。

②簡易課税では、支払った消費税額(7円)を消費税の計算に使わないため、預かった消費税額(10円)の管理のみで済み、支払った消費税額の管理は不要です。これにより、事務処理が簡素化されます。

他方③~⑤原則課税の場合は、消費税の計算には預かった消費税額(10円)と支払った消費税額(7円)の両方を把握する必要があります。このため、両方の金額を管理することが必要となり、結果として事務処理が増加します。

みなし仕入れ率

上記のとおり、簡易課税制度を用いて消費税額を計算する場合、支払った消費税額は以下の式で推計します。

支払った消費税額=預かった消費税額×みなし仕入れ率

よって、簡易課税制度の場合の消費税額の計算は

消費税額=預かった消費税額-(預かった消費税額×みなし仕入れ率)

となります。

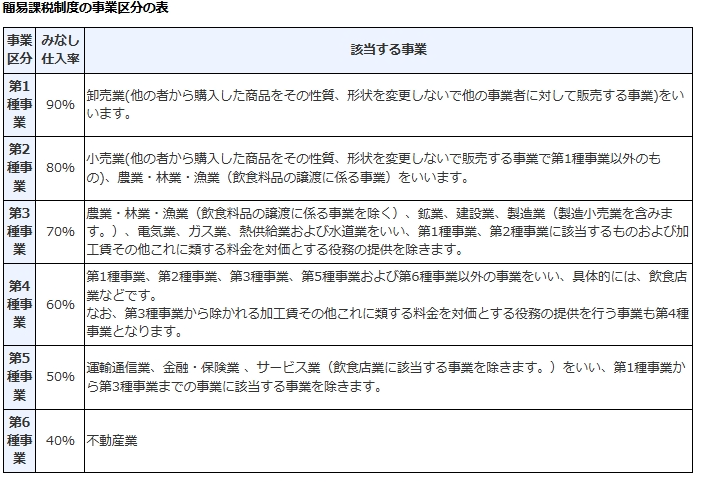

みなし仕入れ率は、簡易課税制度において使用される概念です。これは、事業者が実際の仕入に基づく消費税額を計算する代わりに、売上に対する一定の割合を仕入とみなして計算する方法です。

具体的には、以下のように事業の種類ごとに異なるみなし仕入れ率が設定されています。

国税庁HPより抜粋

簡易課税制度のメリット

簡易課税制度には以下のようなメリットがあります。

✔メリット1 益税を受けることができる場合がある

上記の例で、簡易課税を選んだ場合の納税額は2円、原則課税を選んだ場合は3円となります。

つまり、本来ならば消費税として3円納税すべきところを、簡易課税では2円で済ませることができ、1円の益税が生じているわけです。

従って、簡易課税を選択可能な状況で、原則課税よりも簡易課税の方が納税額が少なくなる場合、簡易課税を選択することで益税の恩恵が受けられるのです。

✔メリット2 事務作業が軽減する

前にも説明したとおり、簡易課税を選択すると預かった消費税額の管理だけで済み、支払った消費税額の管理は不要なので、事務作業が軽減できます。

しかし、簡易課税と原則課税のどちらが納税上有利かは、両方の方法でシミュレーションを行わなければ判断できないため、節税を目指す場合は、結局どちらの計算も行う必要があります。

簡易課税制度のデメリット

簡易課税制度はメリットが大きい反面、その取扱いを間違えると大きな損失につながる危険性があります。したがって、簡易課税制度の適用、不適用は慎重に行う必要があります。

✔デメリット1 還付を受けられないという状態におちいる恐れがある

例えば、以下のような事例です。

預かった消費税額100万円

支払った消費税額300万円

・原則課税の場合

預かった消費税額100万円-支払った消費税額300万円=-200万円(還付請求できる)

・簡易課税の場合

預かった消費税額100万円-(預かった消費税額100万円×みなし仕入れ率(50%)=50万円(納税しなければならない)

このように、原則課税を選択していれば、200万円の還付が受けることができたのに対し、簡易課税を選択した結果、本来還付されるべき状況で50万円の納税が発生するという事故が起こり得ます。

✔デメリット2 手続きが面倒なこと

簡易課税は例外規定であるため、簡易課税を選択したければ、「消費税簡易課税制度選択届出書」の提出が必要で、簡易課税をやめたければ「消費税簡易課税制度選択不適用届出書」の提出が必要です。

簡易課税制度の適用を受けたければ、その適用を受ける期の前期の末日までに「消費税簡易課税制度選択届出書」の提出が必要です。

もし適用を受けたい期の初日の前日までに、提出を失念した場合、簡易課税の適用を受けることができません。

また簡易課税制度の適用を辞めたければ、不適用としたい期の初日の前日までに「消費税簡易課税制度選択不適用届出書」の提出が必要です。

もし不適用としたい期の初日の前日までに、提出を失念した場合、簡易課税の適用を継続して受けることになります。

たとえば、上記のデメリット1の事例で、簡易課税の適用を外して原則課税を適用したい場合は、その期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出することで、原則課税が適用され、消費税の還付を受けることが可能です。

✔デメリット3 一度適用すると2年縛りがある

簡易課税を選択した場合、最低2年間は簡易課税を適用しなければなりません。したがって簡易課税を選択する場合は、今後2年間の消費税の動向を見て決定する必要があります。

簡易課税制度の理解と適用の重要性

簡易課税制度は、中小事業者にとって消費税申告の手間を軽減する有効な手段です。しかし、その適用には注意が必要であり、適用要件や届出の期限を守ることが重要です。

また、メリットとデメリットを十分に理解し、事業の状況に応じて適切に選択することが求められます。簡易課税制度を正しく活用することで、事務作業の効率化や納税額の最適化が可能となります。