消費税の計算方法は5つあります。

それは、免税事業者(消費税の計算の必要なし)、簡易課税、全額控除、一括比例配分、個別対応の5つです。

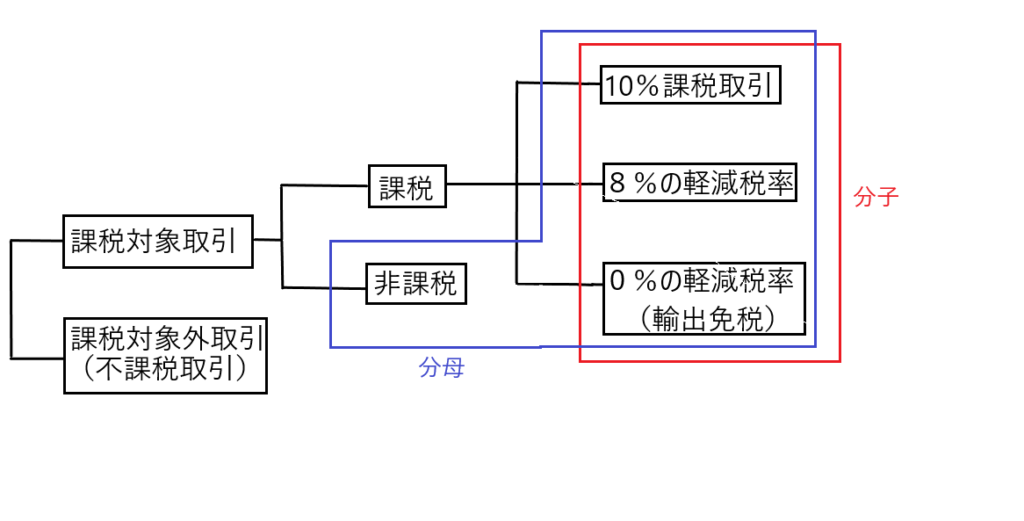

いずれの計算方法によるのかの判定基準のひとつに「課税売上割合」があります。

ここでは、この課税売上割合とは何かを解説します。

課税売上割合の計算式

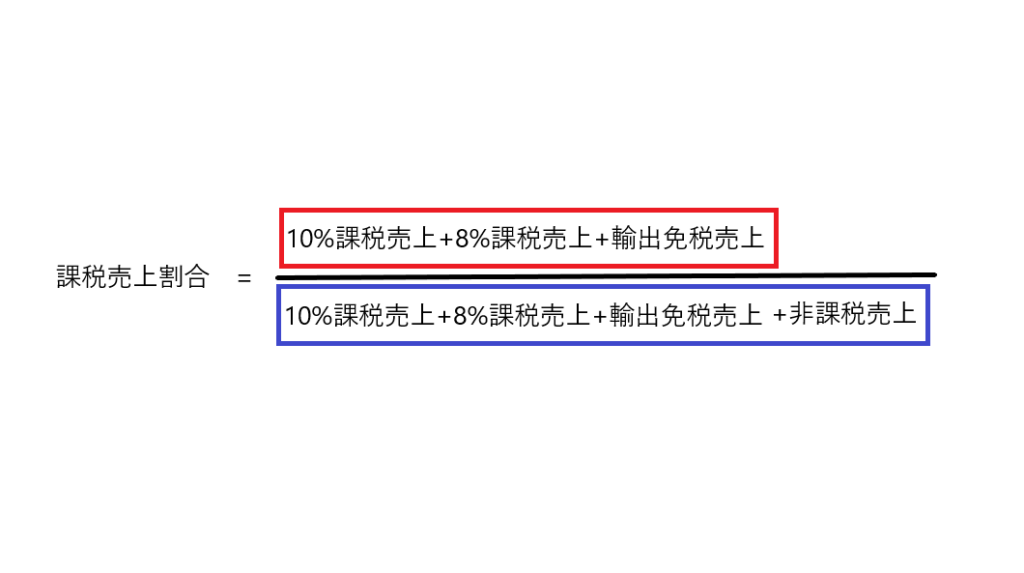

課税売上割合の計算式は以下のとおりです。

上の計算式につき、どこを分母とし、どこを分子にしているのかは以下の図のとおりです。

もう一度、計算式を確認します。

「非課税売上」は、販売者が消費税を消費者に転嫁できないため、販売者にとって不利な売上です。

そのため、「非課税売上」が増えると分母が大きくなり、課税売上の割合が低下します。

すなわち、課税売上の割合が低いということは、非課税売上が多いことを意味し、これは販売者にとって不利な売り上げが多いことを意味します。

医院などはこの「非課税売上」が大きくなりがちです。