事業者は納めるべき消費税額を計算し、納税する義務があります。

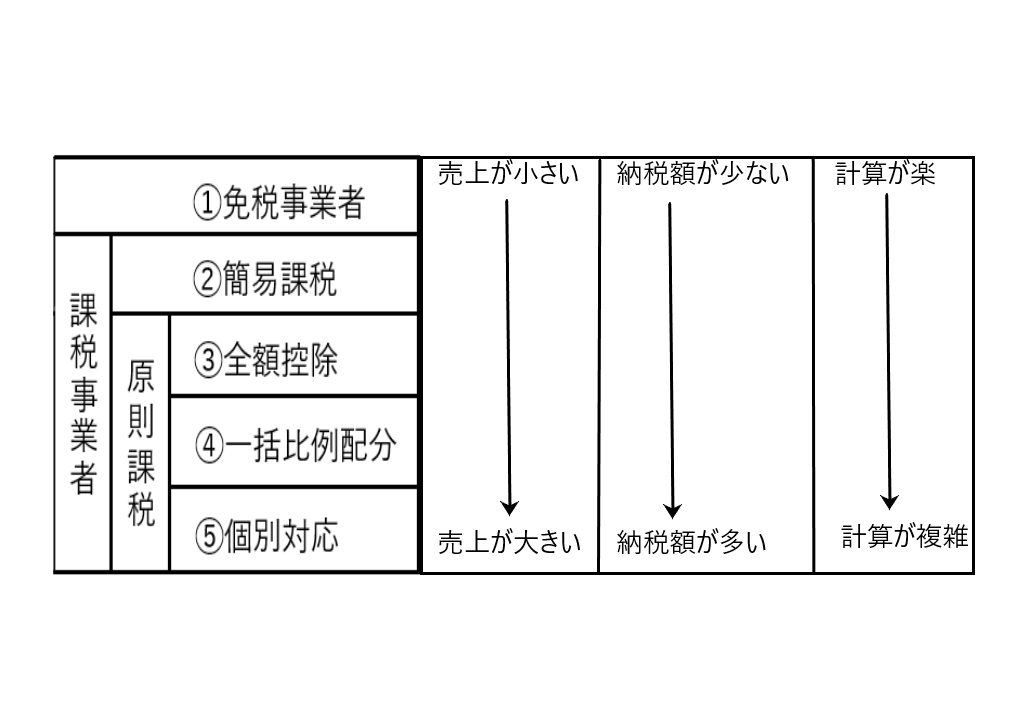

この消費税の計算方法は原則的な計算方法や簡便な計算方法など、5つに分けることができます。

この5つの計算方法について見ていきます。

消費税の5つの計算方法

事業者が行う消費税の計算パターンは、以下の5つに分かれます。

①免税事業者

消費税の納税義務がないので消費税を計算する必要はありません。

②簡易課税

消費税の課税事業者が、一定の要件を満たしたとき、簡易課税選択届出書を提出することで選択できます。

③全額控除

消費税の課税事業者が一定の要件を満たした場合に適用されます。

④、⑤一括比例配分、個別対応

消費税の課税事業者が一定の要件を満たした場合に、いずれかを有利選択(消費税額が少ない方を選べる)できます。

上図のように、売上や納税額が大きくなるほど、消費税の計算方法が複雑になるというイメージです。

計算の分類方法

事業者が行う消費税の計算パターンは以下のフローチャートにより分類されます。

①免税

2年前の課税売上高が1000万円以下なら、免税事業者となります。

この場合でも「課税事業者選択届出書」を提出して課税事業者になることができます。

②簡易課税

2年前の課税売上高が1000万円未満で「課税事業者選択届出書」を提出して課税事業者になった者、

または、

2年前の課税売上高が1000万円超で5000万円以下の者は

「簡易課税制度選択届出書」を提出して簡易課税を選択できます。簡易課税を選択しなければ、原則課税が適用されます。

③全額控除

2年前の課税売上高が1000万円未満で「課税事業者選択届出書」を提出して課税事業者になった者で、簡易課税制度を選択しなかった者、

または、

2年前の課税売上高が1000万円超で5000万円以下の者で簡易課税制度を選択しなかった者、

または、

2年前の課税売上高が5000万円超の者は

今年の課税売上高が5億円以下かつ、課税売上割合が95%以上なら全額控除が適用されます。

④、⑤一括比例配分、個別対応

2年前の課税売上高が1000万円未満で「課税事業者選択届出書」を提出して課税事業者になった者で、簡易課税制度を選択しなかった者、

または、

2年前の課税売上高が1000万円超で5000万円以下の者で簡易課税制度を選択しなかった者、

または、

2年前の課税売上高が5000万円超の者は

今年の課税売上高が5億円超または今年の課税売上割合が95%未満なら、一括比例配分または個別対応のいずれかを有利選択(税金上有利となる方を選択)できます。

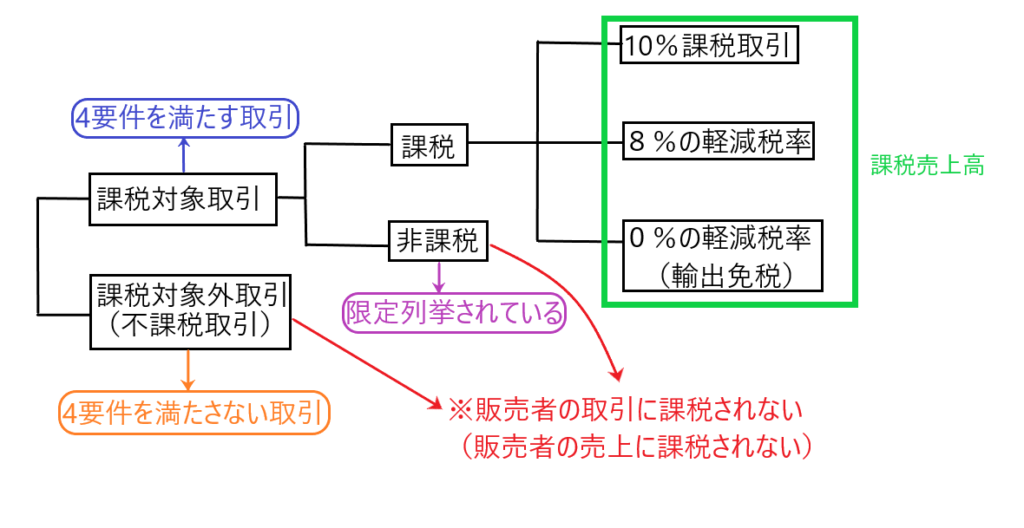

課税売上高とは

課税売上高とは下図の緑で囲われた売上のこと

・10%課税売上

・8%課税売上(8%の軽減税率)

・0%課税売上(輸出免税)

・課税売上高とは消費税額を控除した税抜きの売上のこと

・輸出免税はもともと消費税0%なので売上に消費税は含まれていない

・不課税売上、非課税売上は課税売上高に含めない