ここでは、非課税取引と輸出免税取引の比較をしたいと思います。両者は販売者の売上に課税されないという点では共通しますが、その取扱いは大変異なる所があります。

この異なる取扱いは、単に法的にそうというのではなく、国際的、政治的、経済的な話も絡んできているように感じます。

このブログでは、両者を主に「仕入税額控除」の視点から比較し、両者の違いを明らかにするとともに、その取扱いが違う原因を考えていきたいと思います。

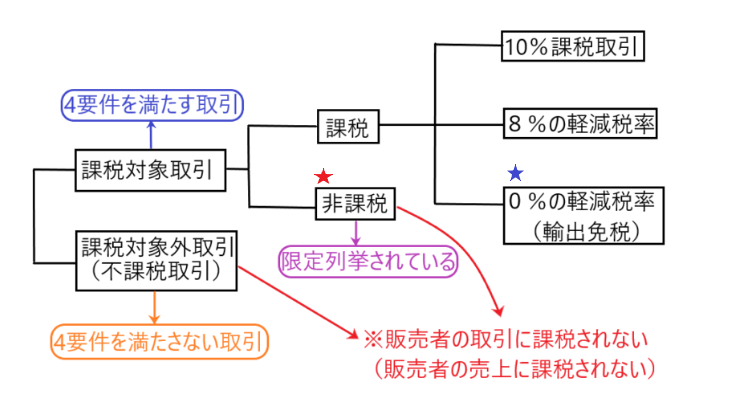

再確認(両者の位置付け)

上図のように「非課税取引」(★印)も「輸出免税取引」(★印)も消費税の4要件を満たす課税対象取引です。

しかし、「非課税取引」については消費税が課税されません。すなわち、非課税売上を行った販売者の売上には消費税が課税されません。

他方、「輸出免税取引」については、0%の消費税が課税されます。すなわち、輸出免税売上を行った販売者の売上に0%の消費税が課税されます。消費税率0%なので、実質消費税は課税されません。

仕入税額控除

仕入税額控除は消費税⑧「仕入税額控除について」で解説していますが、ここでも軽く説明します。

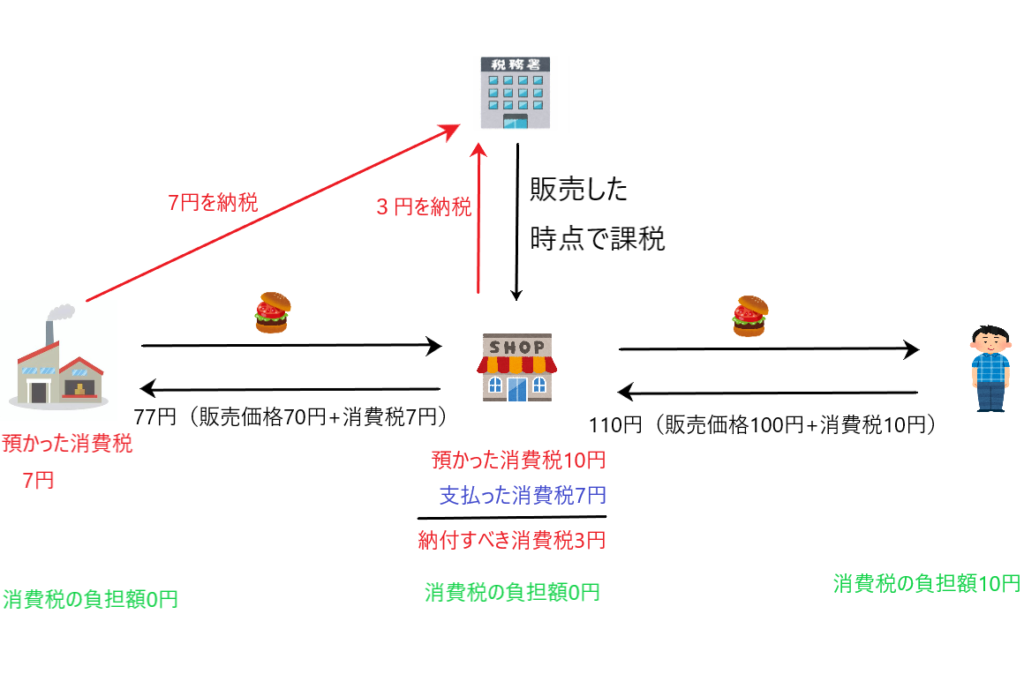

上図の話の流れは「工場でハンバーガーを作って、これをお店が仕入れ、そのハンバーガーを消費者がお店で購入する」という流れです。

お店はハンバーガーを税込77円で購入し、これを客に110円で販売しています。

このとき、お店は消費税7円を支払い、消費税10円を預かっています。

よってお店が納税する消費税額は、

預かった消費税額(10円)-支払った消費税額(7円)=3円ということになります。

この預かった消費税額から支払った消費税額を差し引くことを仕入税額控除と言います。

ちなみにもしも預かった消費税額が10円で、支払った消費税額が15円なら

預かった消費税額(10円)-支払った消費税額(15円)=-5円ということになります。

この-5円はお店が消費者でないにもかかわらず、消費税5円を負担していることを意味するので、国に「5円は私が負担すべき税ではないので返してください」と言えば返してくれます。

このように、-5円の返還を請求して取り戻すことを還付請求と言います。

還付請求については以下の解説においても登場するので、ここでイメージしておいてください。

消費税は負担の押し付け合い

本題に入る前に、消費税の転嫁(消費税の押し付け)についても解説します。

消費税の最終的な負担者は消費者となるべきです。そうなるように、最終消費者にたどり着くまで消費税の転嫁(消費税の押し付け合い)というものが行われます。

上図を見て下さい。左の工場はまん中のお店にハンバーガーを税込77円で販売しています。つまり、工場はお店に消費税額7円の負担を押し付けている訳です。これを消費税の転嫁と言います。

次にお店は消費税額7円を押し付けられたので、誰かにこの負担を押し付けます。お店はハンバーガーを税込110円で消費者に販売しています。つまり、お店は消費者に消費税額10円の負担を押し付けている訳です。これも消費税の転嫁です。

これにより、お店は7円の負担を免れたのですが、10円と7円の差額である3円は預かった消費税額であるため、国に納税することになります。

このように、基本的には最終消費者に消費税の負担を押し付けて、消費者に消費税を負担させるのが通常です。

非課税取引と仕入税額控除

さて、いよいよ本題です。

非課税取引は、モノの性質や国民感情を配慮して、最終消費者に消費税を課さない取引です。

ただし、最終消費者が消費税を支払わないとしても、その税負担は他の誰かが担うことになります。

つまり、非課税取引では、最終消費者ではなく、非課税売上を行う販売者、すなわち最終消費者の前段階にいる者が消費税を負担することになるのです。

通常、消費税は消費者が負担すべき税金ですが、非課税取引においては、例外的に事業者がその税負担をすることになります。

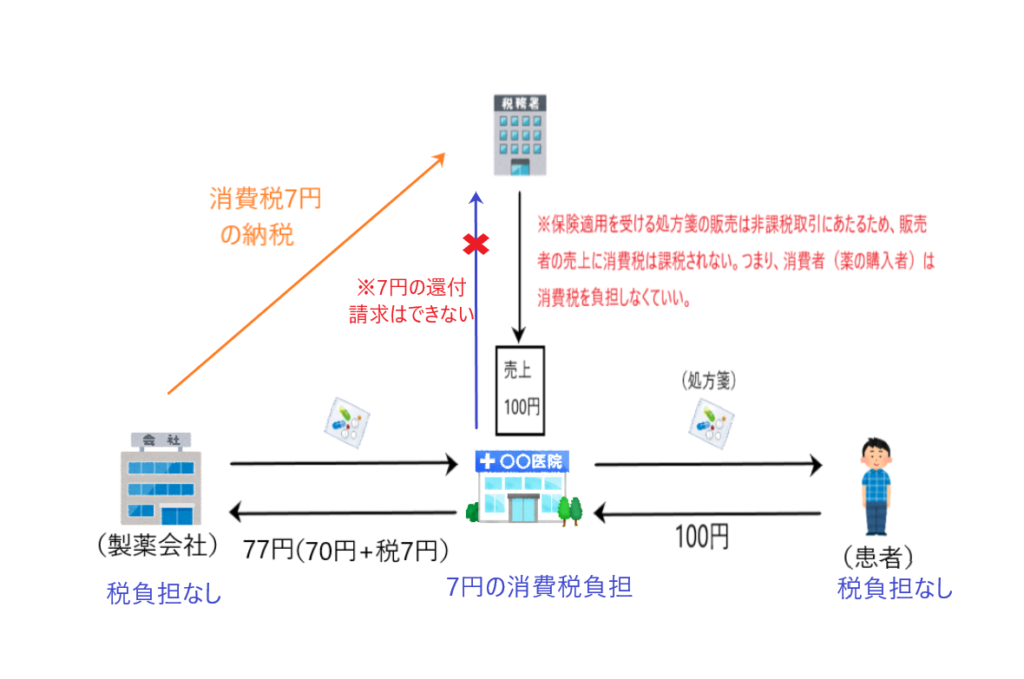

上図を見て下さい。医院が処方箋を製薬会社から購入する場合は、課税取引にあたるので製薬会社が上げた売上70円に消費税が課税されます。つまり、製薬会社は医院に税込77円で処方箋を販売するため、医院は処方箋を購入するに当たって7円の消費税を負担することになります。

医院と患者の取引は保険適用の処方箋取引なので非課税取引にあたり、医院が上げた売上100円には消費税は課税されません。別の言い方をすると医院は患者に処方箋を税込で販売できないのです。したがって患者は消費税の負担を逃れることができます。

先ほどの説明で「消費税は負担の押し付け合い」と言いました。この医院の例では、医院は製薬会社から7円の消費税を押し付けられました。しかし、医院と患者の取引は非課税取引なので医院の売上に消費税が課税されません。つまり、非課税取引の場合は最終消費者である患者に消費税を押し付けることができないのです。

この結果、処方箋の最終消費者である患者は消費税の負担を逃れ、非課税取引の販売者である医院が消費税の負担者となるのです。

消費税は消費に課税するものです。しかるに処方箋の消費者ではない医院に消費税を負担させるべきではありません。

であるなら、自ら負担すべきでない消費税の仕入税額控除を認めて還付請求(医院が負担すべきでない消費税額7円を国に請求すること)をすることができるのかと言えばできません。

医院が預かった消費税0円-医院が支払った消費税7円(差し引けない)=0円←還付請求できない

消費税は消費者に税を負担させるものです。しかるに、消費者でない医院に、消費税を負担させることは消費税の考え方に反していると言ってもいいのかと思います。

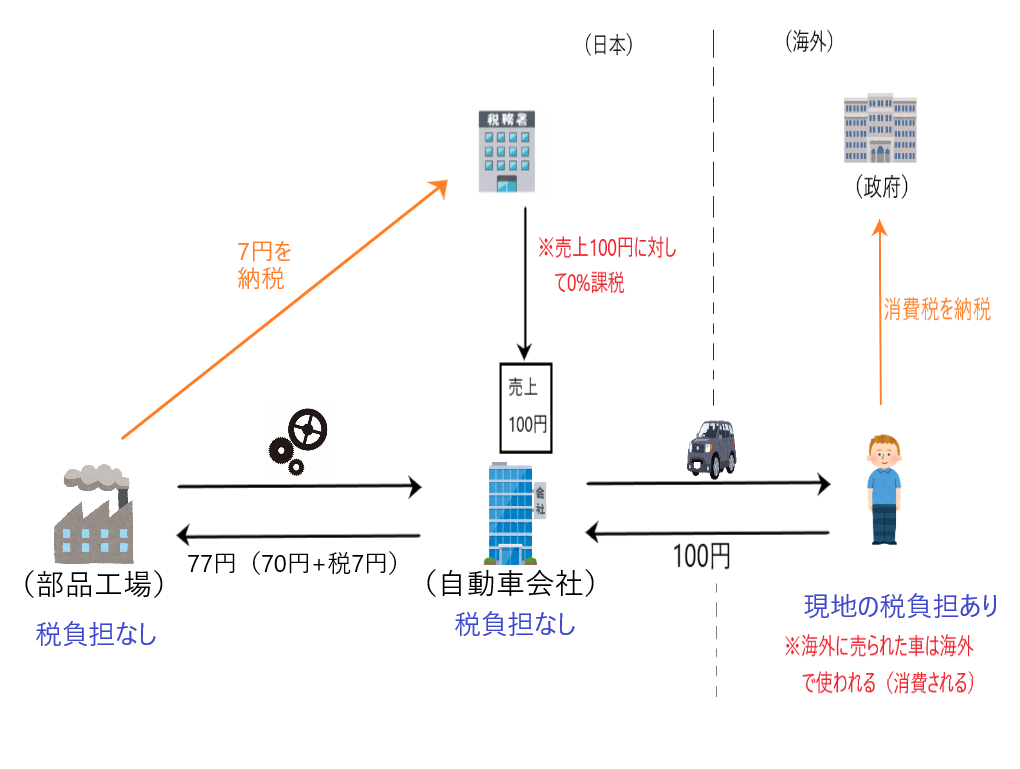

輸出免税取引と仕入税額控除

日本の消費税は国内で消費される商品に適用されます。しかし、海外へ輸出される商品は、輸出先で使用されるため、日本の消費税は課されません。

そのため、輸出企業の売上には、消費税率0%を課税して、実質的に消費税を免除しています。

このような取引を輸出免税取引と言います。

海外で消費されるモノは、その海外で消費税が課税されるのです。

この輸出免税取引について、国内における取引も交えて説明します。

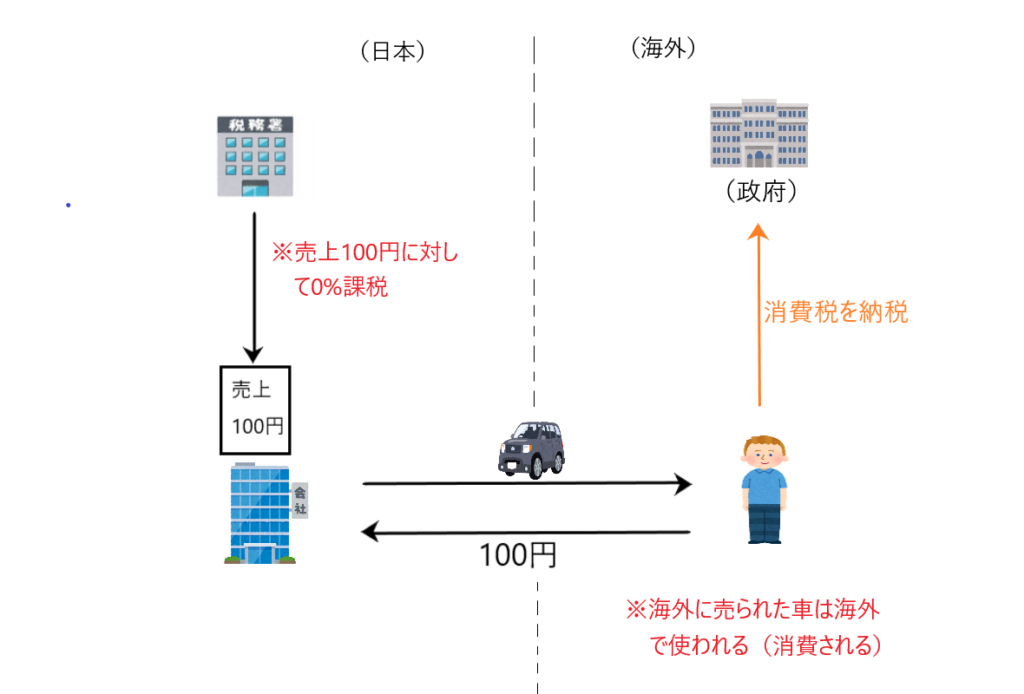

上図をご覧ください。部品工場は自動車会社に77円(税込)で部品を販売しています。この77円には消費税7円が含まれているため、部品工場は預かった消費税7円を納付します。

自動車会社はこの部品を使って自動車を製造し、海外に販売します。この海外向け販売については自動車の使用が海外で行われ、日本国内で使用されないため、日本の消費税を課すことができず、自動車会社の売上に消費税を課すことはできません。

もし自動車会社の売上に消費税を課税すると、この車を買った海外の人は日本の消費税とその現地の消費税を2重に課税せれることになるのです。そのため、日本の消費税は課税しません。

そして、自動車会社は自動車の消費者ではありません。したがって自動車会社は部品工場に押し付けられた消費税7円の負担をすべきではありません。そこで、この自動車会社に7円の仕入税額控除を認めて還付請求をさせて消費税の負担をゼロにしてあげるのです。

自動車会社が預かった消費税0円-自動車会社が支払った消費税7円(差し引ける)=-7円←還付請求できる

消費税は最終消費者が負担すべきものであり、最終消費者でない自動車会社には課税されないため、還付請求は消費税の原則に合致しています。

非課税取引と輸出免税取引で仕入税額控除の取扱いが違うのはなぜか?

ここで、もう一度両者の違いを復習します。

・非課税取引

仕入税額控除できない(預かった消費税額から支払った消費税額を控除できない)

・輸出免税取引

仕入税額控除できる(預かった消費税額から支払った消費税額を控除できる)

ではなぜ両者の取扱いが異なるのでしょうか?

輸出免税取引について、仕入税額控除を認める理由は以下のようなものが考えられます。

論理的な理由としては

・日本の消費税を課税すると、国際間で消費税の2重課税となってしまう

・仕入税額控除を認めないと、消費税は消費者が負担すべきという消費税の原則に反する

・輸出免税は0%課税取引であり、輸出免税の販売者は最終消費者に0%で消費税を押し付けることができる(転嫁できる)、すなわち消費税の最終負担者という立場を逃れ得るので消費税を負担すべきではなく、よって自らの消費税負担を消すために仕入税額控除できる

政治的、経済的な理由としては

・輸出企業に還付請求を認めないと、その分だけ価格面で国際競争力を失い、日本の輸出企業が世界で勝てなくなってしまうため、つまり国から輸出企業に対する補助金的な意味合いがあると思われる

では、非課税取引に仕入税額控除が認められない理由はどのようなものであるでしょうか?

論理的な理由は

・非課税売上の販売者は最終消費者に消費税を押し付けることができない(転嫁できない)ので、消費税の最終負担者という立場を逃れ得ず、自らの消費税負担を消すことができないため、仕入税額控除できない

しかし消費税は消費者が負担すべき税であり、事業者が負担すべきではないと考えるなら、仕入税額控除を認めるべきですが、認められていません。

仕入税額控除が認められないのは、政治的、経済的な理由が大きいのではないかと考えます。

つまり、非課税取引には例えば、診療報酬や、土地の売買、貸付、預金の利息などなどたくさん存在します。これらの取引について仕入税額控除を認めてしまうと、消費税の税収入がかなり減ってしまうので、これを国が嫌って仕入税額控除を認めないのではないかと思います。

このように、論理的な考えではなく、主に政治的、経済的な理由から非課税取引と輸出免税取引の仕入税額控除の取扱いが異なるのでなないかと考えます。

消費税は取引価格に絡み話をややこしくさせる

非課税取引は仕入税額控除できないので、非課税売上の事業者が消費者に代わって消費税を負担すると説明しました。

しかし、事業者に消費税の負担を強いると、その事業者は売上が立たずに経営出来ないという場合、結局は価格に上乗せして消費税分を回収しようとします。

この場合、消費者のレシートには消費税分が記載されませんが、その価格の中には消費税分が含まれていることになります。したがって、この場合は実質的に消費者が消費税を負担していることになります。

また、もし輸出免税取引に仕入税額控除が認められない場合はどうでしょうか?

この場合は、輸出企業は国から支払った消費税について仕入税額控除できず、消費税の還付を受けることができないので、その分を自ら負担するか、それとも還付されない消費税分を価格に転嫁することになります。

つまり、その販売価格の中に表面上は日本の消費税が含まれないが、実質的に含まれるということになるのです。

このように消費税は実質的に価格の中に含まれているが、レシート上は消費税が含まれていなかったり、反対にレシート上には消費税が含まれているが、実質的には消費税が含まれなかったりします。

以上のように、消費税は世の中の取引を複雑にするところがあるため、画一的な知識でその判断をすべきものではないと考えます。

消費税はすべての事業者に絡む話であり、ひとりひとりの消費税との係わりに関するストーリーは違ってきます。

したがって消費税については、事業者と消費税とのかかわり方をしっかり理解した上で、上手に消費税と付き合っていく必要があるかと考えます。

まとめ

最後にもう一度整理します。

・非課税取引

仕入税額控除できない(預かった消費税額から支払った消費税額を控除できない)

・輸出免税取引

仕入税額控除できる(預かった消費税額から支払った消費税額を控除できる)

・消費税の負担者は形式上2種類

・最終消費者

・非課税取引の販売者